“手套茅”英科医疗赴港上市,新冠疫情催化的业绩还能持续多久?

文 / 天天

出品 / 节点财经

“手套茅”英科医疗要冲刺港股IPO了。

在很长一段时间里,这支主营业务为一次性手套、轮椅、冷热敷等个人护理产品的公司并不出名。自2017年登陆创业板以来,股价大多数时候在15元/股左右徘徊,并未获得太多的关注。

直到新冠疫情这只“黑天鹅”降临,英科医疗扶摇直上,身价暴涨。2020年初,英科医疗17.27元/股,一年之后已飙升至299.99元/股,翻了17倍不止,市值一度突破千亿。

如今,英科医疗股价虽有回调,但比起疫情之前仍是天壤之别。截至5月11日收盘,每股达到140.6元,市值约500亿元。

借着新冠疫情催生的风口,英科医疗想要一鼓作气,实现“A+H”布局。2021年1月,在市值巅峰的“高光时刻”,其在港交所递交招股说明书,联席保荐人为高盛和招银国际。

英科医疗表示,募集资金将用于在江西九江及安徽安庆建设生产基地提供资金;在越南及其他东南亚国家建设海外生产基地提供资金;投资建立海外物流中心,例如德国、美国、加拿大、阿拉伯联合酋长国及日本,主要包括收购或租赁土地、建设物流中心,以及购置及安装设施等。

那么,这家短期内借新冠疫情崛起的“手套茅”业绩增长能否持续?公司含金量究竟几何?

01 新冠疫情风起,股价扶摇直上

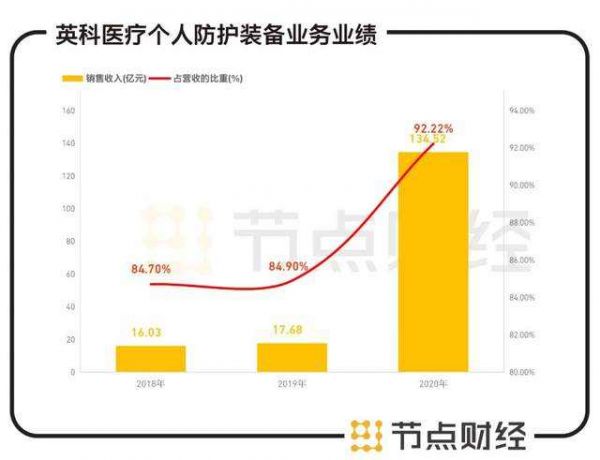

个人防护装备是英科医疗的主营业务,而重点产品便是一次性手套。招股说明书及2020年年报显示,英科医疗2018年、2019年、2020年以一次性手套为主的个人防护装备业务的销售收入分别为16.03亿元、17.68亿元、134.52亿元,占当期总营收的比重分别为84.7%、84.9%、92.22%。

数据来源:英科医疗招股书

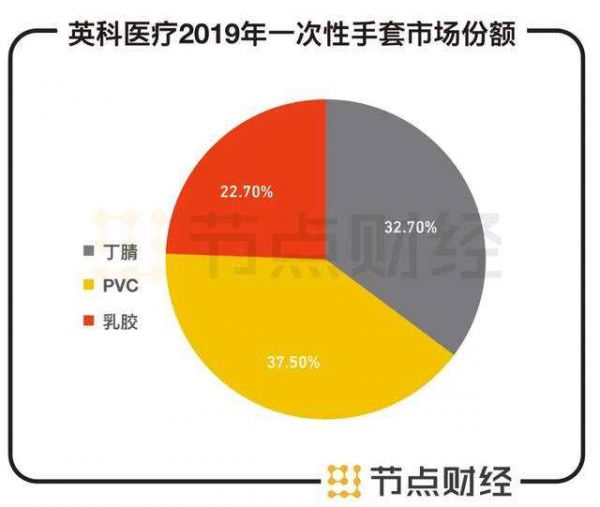

按照材料分类,一次性手套主要包括丁腈、PVC及乳胶三类,英科医疗生产的是前两类,也是市场份额最大的两类。按2019年的销量计算,PVC手套的市场份额达到37.5%。其次是丁腈手套,为32.7%。乳胶手套的市场份额最小,为22.7%。

数据来源:英科医疗招股书

英科医疗2021年一季报显示,目前其一次性手套年产能达450亿只,包括210亿只丁腈手套和240亿只PVC手套。以产能计算,其已成为中国最大、世界第三的手套生产商,“手套茅”名副其实。

不过,新冠疫情之前的英科医疗,营收与利润数据看起来并不乐观。实际上,自其2017年登陆创业板以来,营收与净利不仅增速放缓,甚至还出现负增长。相关财报显示,2017至2019年,英科医疗的营收分别为17.5亿元、18.93亿元、20.83亿元,同比增速分别为48%、8%、10%;归母净利润分别为1.45亿元、1.79亿元、1.78亿元,同比增速分别为68%、24%、-1%。

图片来源:天风证券研报

而新冠疫情的来临就像一剂“强心针”,使其利润暴涨38倍不止。英科医疗创始人、董事长刘方毅如此总结:“2020年是英科医疗的高光时刻,也是一个新的起点。”

英科医疗2020年年报显示,报告期内,其实现营收138.37亿元,同比增长564.29%;实现归母净利润70.07亿元,同比增长3829.56%。

这种高景气度也延续到了2021年,其最新财报显示,英科医疗2021年一季度实现营收67.35 亿元,同比增长770.86%; 归母净利润37.36 亿元,同比增长2791.66%。

可想而知,这大部分都是以一次性手套为主的个人防护装备业务的贡献。新冠疫情期间,一次性手套量价齐升。一方面,作为唯一的手部隔离防护用品,需求大幅增长。弗若斯特沙利文报告显示,2015至2019年,全球一次性手套市场由3859亿只稳步增长至5290亿只,复合年增长率为8.2%。而疫情爆发以来,预期全球销量将由2019年的5290亿只增长至2025年的12851亿只,复合年增长率达到15.9%,几乎翻了一倍。另一方面,由于手套产能扩张存在较高壁垒,供需严重失衡,因此价格也出现暴涨。

图片来源:招股说明书

反映在英科医疗的财报里,就是销量与毛利率的上涨。招股说明书显示,2018至2019年,英科医疗的毛利率始终稳定在20%左右,个人防护装备的售价范围在0.07-209元/件,销量约在1.7-1.8亿件;但在2020年前三季度,毛利率猛增至66.7%,售价范围也增至0.2-1022元/件,翻了几倍不止,销量达到7亿件。

图片来源:招股说明书

02 激进扩产存隐忧

由于一次性手套需求激增,英科医疗的产能一直在满负荷运转。招股说明书显示,其2018年、2019年及2020年前九个月产能利用率均超过了100%,分别为102.4%、103.4%及107.1%。

数据来源:招股说明书

而2020年,英科医疗的销量与产量双双增长五成以上。一次性手套销量已经达到247.64亿只,相比去年247.64亿只,增长50.27%,生产量为240.4亿只,相比去年164.8亿只,增长52.86%。

因此,扩大产能成为英科医疗2020年的主题。2019年底,英科医疗一次性手套产能为190亿只,2020年末达到360亿只,新增约170亿只的产能。目前,其在安徽淮北、山东青州及淄博建立了三个生产基地,有216条生产线。

仅2020年一年,产能增长率就达到89.5%,英科医疗可谓是行业中产能提升最快的企业。但这并没有使其放慢扩产的脚步。今年,英科医疗想在未来12至15个月,将一次性手套的年产能增加至约1200亿只。

具体来看,英科医疗计划扩大安徽淮北与安庆、江西九江、湖南临湘、山东青州、河南商丘及越南的产能,上述生产基地预计完工年份在2021-2015年不等,此次H股的募集资金,也会有一部分投入到这些生产基地的建设中。

这意味着,未来英科医疗的产能增长率将达到233%,相比同行业其他公司,这一数字显得十分惊人。

一直以来,全球一次性手套市场竞争激烈且分散。丁腈手套生产企业主要集中在马来西亚等东南亚国家,PVC手套生产企业主要集中在中国,但产量较大的厂商并不多。头部公司主要包括中国的英科医疗、蓝帆医疗,及海外的顶级手套(Top Glove)、科山橡胶(Kossan Rubber)等。

天风证券研报显示,大部分公司均宣布了扩产计划。英科医疗预计2021年新增产能570亿只,蓝帆医疗220亿只,顶级手套161亿只,科山橡胶40亿只。

图片来源:天风证券研报

由此可以看出,一方面,英科医疗是行业内扩充产能最为激进的一家,1200亿只的年产能,甚至有望超越顶级手套,使其成为全球最大一次性手套供应商。另一方面,扩产已经成为行业内普遍情况,后期随着新建产能不断释放,疫情亦得到控制,一次性手套毫无疑问存在产能过剩的风险。

对此,英科医疗表示,提升产能是为了“深化我们从全球销售和营销及全球供应链迈向全球制造的全球策略”。且公司一直处于满产满销状态,目前部分订单已排到今年三季度,努力扩产是为了追赶全球的防疫物品需求。

刘方毅也坦言自己不担心产能过剩。“所有产业每年都要以旧换新,一次性手套行业,全球产能每年增长3%-5%,这其中就隐含了投资节奏的把控。在存量市场要投资,在增量市场,更要快速投资。最终新产能会替代旧产能,而我们扩产的都是全球最新的产能。”

03 一次性手套价格将走下坡路?

但刘老板的豪言壮语,依旧挡不住资本用脚投票。如今,相比2021年1月25日299.99元/股的历史高位,英科医疗的股价始终处于跌势。以5月10日收盘价格144.1元/股计算,股价已近腰斩。

投资者担心的不仅是未来的产能过剩,还有当下扩产的花费。

手套属于资本密集型行业,进入门槛高,一条生产线往往价格不菲。其2020年年报显示,英科医疗的新一代PVC双手模生产线,一条投资超800万元。丁腈双手模生产线,一条超2000万元。成规模建设手套工厂的投资规模通常在10亿元人民币以上,投产周期长达12至18个月。这意味着,英科医疗扩产的费用高昂。

2021年一季报显示,英科医疗有货币资金70.86亿元,长、短期借款1.31亿元。而其最新公布的两个扩产项目拟需要资金已达100亿元,存在资金缺口。

两个扩产项目分别为:2月5日英科医疗公告,与江西彭泽县人民政府签订年产457.5亿只医用手套项目,总投资规模50亿元,5年内建成投产。3月1日英科医疗公告,拟以50亿元投资英科医疗产业园年产520亿只高端医用手套项目,计划开工时间2021年,计划竣工时间2023年。

这些真金白银砸进去之后,伴随而来的不仅是可能出现的产能过剩,还有价格的下降。对行业来说,新冠疫情导致一次性手套供需严重失衡,轻易催化一次性手套价格攀上新高,未来随着市场供需关系的变化,价格走下坡路也是人人心知肚明的事情。

弗若斯特沙利文报告指出,2021年或是一次性手套价格的峰值。以平均售价最高的丁腈手套为例,此前,每千只丁腈手套的平均售价在23美元左右浮动,2020年,受需求高企、原材料价格上涨及缺乏产能影响,每千只的平均售价直接上涨至38美元,2021年有望达到峰值——85美元,随后将逐渐回落到平均水平。

图片来源:招股说明书

值得注意的是,价格上涨的同时,原材料的价格也水涨船高,进而压缩了一次性手套厂商的利润空间。原材料成本在手套生产成本中占比很高,2020年,英科医疗医疗器械的直接材料和外购成本达到34.98亿元,占营业成本比重达到81.62%,同比增长229.07%。

原材料价格上涨有多夸张?以PVC手套为例,国信证券研报显示,2020年三季度,PVC糊树脂手套料价格由8500元/吨大幅上涨至25000元/吨。截至2021年1月底,手套料市场报价仍在24160元/吨左右。

综合来看,一旦失去新冠疫情这个“催化剂”,英科医疗的营收与利润很要保持当下的高增长,存在一定的难度。而其主营产品相对单一,且受原材料价格波动影响较大,未来存在一次性手套跌价、毛利率下降、产能过剩的风险。这种情况下,英科医疗一鼓作气准备登陆港股,为激进扩产募资,投资者需要谨慎对待。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

相关推荐

“手套茅”英科医疗赴港上市,新冠疫情催化的业绩还能持续多久?

一天账收30亿,医疗企业扎堆赴港上市

淄博首富靠卖手套挣了310亿,一次性手套比LV还赚钱

新能源车的资本盛宴还能持续多久?

疫情之下欲赴港IPO,诺辉健康能否博得资本“喜爱”?

赴港上市在即,微医如何找到医疗服务的“创新处方”

如何看待携程赴港二次上市?

【虎嗅早报】百度拆股“跑步”赴港上市;大厂集中拉货至手机芯片全面缺货

中国富豪牛年: 四成新晋富豪来自中国内地,大中华富豪数首超美国

赴港二次上市,携程这次能“说走就走”吗?

网址: “手套茅”英科医疗赴港上市,新冠疫情催化的业绩还能持续多久? http://m.xishuta.com/zhidaoview19573.html