如何看待携程赴港二次上市?

在业绩回升之际,携程赴港二次上市一事也终于尘埃落定。

4月6日港交所披露的文件显示,携程集团已经通过上市聆讯,联席保荐人为J.P.Morgan、中金公司、高盛。4月8日-4月13日招股,公司发行3163.56万股,其中93%为国际发售,7%为公开发售,另有不超过15%超额配股权。每股发行价不超过333港元(单位下同);每手50股,预期4月19日上市。

受2020年疫情爆发影响,全球旅游行业均损失惨重。携程作为国内OTA行业龙头,其业绩不可避免地遭受冲击,进入至暗时刻。基于此,携程资本市场表现并不乐观,2020年仅收涨0.72%,其赴港二次上市的进程也被按下了暂停键。

但随着国内疫情向好,国内旅游市场加快复苏,携程业绩显著回暖,走出”V“字型,并连续两个季度实现盈利,携程也成功赴港二次上市。这是否意味着携程穿越了“至暗时刻”?

携程的对手

携程业绩呈现恢复性增长,季度营收规模走出'V'"字型。

受疫情影响,携程在2020年一季度和二季度进入业绩低谷,随着国内疫情向好,用户需求也逐渐在释放,其三季度和四季度的营收规模有所扩大,这意味着携程已经走出了疫情低谷。

(数据来源:公司公告)

2020年四季度,携程实现营业收入49.64亿元,环比降低4.98亿元,这主要受四季度淡季影响。旅游业具有明显的周期性,三季度包含“五一”和“十一”等旅游节日,属于“业绩旺季”,其他季度属于“业绩淡季”。因此,携程2020年三季度的营收规模达到54.62亿元,处于“业绩波峰”。

但由于四季度国内疫情略有反复,以及海外疫情日趋严峻,携程出境游等海外业务遭受冲击,其四季度营收同比降低40.44%。

虽然携程业绩至恢复至疫情前水平还需要一段时间,但不可否认的是,携程业绩要好于海外公司Booking和Expedia,这主要是受益于国内疫情的有效控制。据最新财报披露,2020年第四季度,Booking和Expedia的营收分别下降63%和67%。

在并购去哪儿、整合了同程艺龙之后,携程目前只面临阿里飞猪、美团等竞争对手的围剿。但即使有阿里做靠山,飞猪的存在感也并不强。虽然飞猪于2021年1月开启旅游直播“飞猪逛吃团”,与携程形成正面竞争,但两者并不在一个量级上。

而携程目前最大的竞争对手就是美团,但两者定位不同,携程主打中高端市场,而美团在低端市场占优,虽然双方开始向彼此市场渗透,但市场格局并没有改变。

按照酒店间夜量计算市占率,美团早在2018年超过携程。但由于携程的单间夜收入远高于美团,所以,从交易量来说,携程的市占率远高于美团。

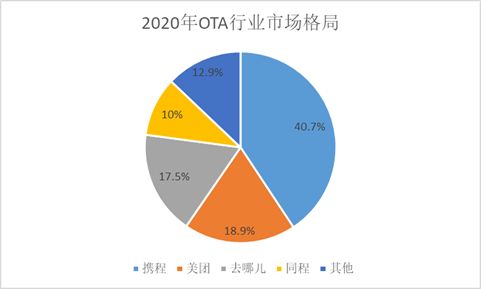

据Fastdata极数发布的《2020年中国在线旅游行业报告》显示,在GMV口径下,携程2020年实现GMV3950亿元,以40.7%的市场份额遥遥领先,远高于位列第二位的美团18.9%的市占率。

(数据来源:公司公告)

从长远来看,美团酒旅走中高端市场之路会很艰难。一是美团给消费者的印象是低价实惠,难以对中高端用户完成教育;二是携程深耕中高端市场多年,与酒店的利益深度捆绑,美团很难撬动这些资源。

如何盈利

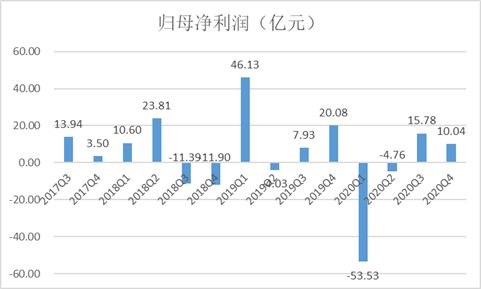

从历史数据看,携程大多数处于盈利状态。但在2020年一季度和二季度均处于亏损状态,主要是受疫情影响,携程的两大核心业务——酒店预订和交通票务表现惨淡,其营收规模连续大幅缩水,毛利润骤降,难以覆盖2020年一、二季度的成本和费用。

不过,携程的亏损态势并没有持续下去,在三季度和四季度,携程分别归母净盈利15.78亿元和10.04亿元,盈利能力趋强。

数据来源:携程财报

在大环境依然不景气的背景下,携程为何能够连续两个季度实现盈利?

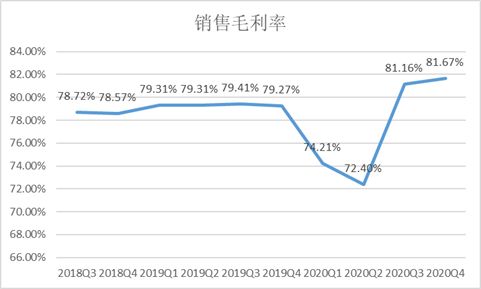

首先,成本端得到良好控制,携程销售毛利率得以显著提升。

一是在疫情期间,携程竭力控制成本支出;

二是随着营收规模扩大,固定成本得到有效均摊。互联网营业成本一般包括宽带、服务器和场地租金等,刚性强,难以压缩,很难随着营收规模变化。因此,携程的毛利率呈现这样的现象:营收规模越大,毛利率越高;营收规模越小,毛利率越低。

在2020年三季度和四季度,携程的营收规模分别扩大至54.62亿元和49.64亿元,毛利率分别提升至81.16%和81.67%,处于历史高位。

数据来源:公司公告

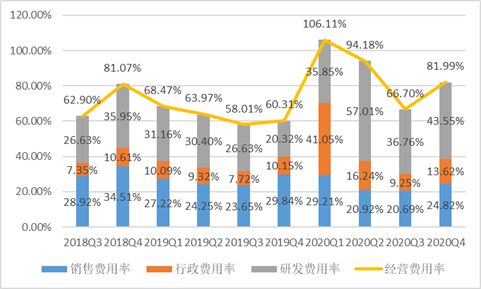

其次,费用端压力缓解,经营费用率得到有效优化。

在疫情爆发的一季度,携程推出特殊退改保障政策缓解”退订潮“,补贴退订用户损失达12亿,从而导致当期的管理费用达到19.42亿元,管理费用率骤升至41.05%。并且由于研发费用具备一定的刚性,即使在营收规模大幅下降的情况下,也很难大幅压缩,所以,携程研发费用率在一、二季度分别高达35.85%和57.01%。

在三季度和四季度,携程的管理费用率和研发费用率有所下降,释放出较大的利润空间。而且随着旅游业的复苏,携程的营收规模逐渐恢复至疫情前水平,其费用率也会回归正常,携程的利润空间可以得到进一步释放。

数据来源:公司公告

但值得注意的是,在2020年四季度,携程的综合费用率达到81.99%,略高于当期的毛利率,也就是说,四季度的毛利润难以覆盖当期的经营费用,出现经营微亏。但之所以实现归母净利润10.04亿元,主要是靠非经常性损益贡献的,其中包括利息收入4.29亿元、权益性投资损益3.18亿元和其他收入7.69亿元。

在业绩复苏之际,携程赴港二次上市的靴子也落地了。

赴港之路

携程成功赴港二次上市,不仅可以缓解现金流压力和分散风险,也可获得估值溢价。

首先,上市的首要目的就是融资。虽然携程在手资金较为充裕,截至2020年末,携程的账面资金(包括现金及现金等价物和短期存款)达429.2亿元,但携程在业务扩张、投资、并购等方面需要高额支出,通过二次上市再次融资可以缓解现金流压力。

其次,分散风险。多地上市也能拓宽融资渠道,减少对美国资本市场的依赖。尤其是瑞幸自爆造假事件触发的信任危机,导致爱奇艺、好未来、跟谁学等中概股连遭做空机构狙击,由此倒逼携程等中概股赴港上市,提高风险抵抗能力。

最后,获得估值溢价。受疫情影响,携程业绩低迷,估值处于低位,目前PB(市净率)仅有1.41倍。携程在香港上市后,香港投资者以及通过陆股通进行交易的国内投资者皆可投资携程,有助于携程进一步扩大投资者基础,且更有机会接近中国投资者,有望获得更高的估值溢价。

随着疫苗的普及,旅游业的全面复苏,携程的基本面将逐渐向好,其估值有望回归理性。携程的未来会怎么样,我们拭目以待。

相关推荐

如何看待携程赴港二次上市?

赴港二次上市,携程这次能“说走就走”吗?

百度携程京东拒评赴港上市 港交所:欢迎合规公司

百度已就赴港二次上市进行内部评估

掀起赴港二次上市浪潮,中概股们排队“回家”

赴港二次上市,华住怎么就“遇冷”了?

百度、携程二次上市?在美股被低估,或回归港股淘金

中概股为何掀起赴港二次上市浪潮?独角兽们去哪敲钟?

新东方回应赴港上市传闻:目前没有赴港二次上市计划

百度、携程、网易…来算算香港二次上市可能产生的估值偏差

网址: 如何看待携程赴港二次上市? http://m.xishuta.com/zhidaoview18841.html