“农村包围城市”,哈啰破局一线

文|智能相对论

作者|宋文远

2018年“限投令”为共享单车行业的野蛮生长时代画上了句号,“烧钱”早已成了过去式。目前,共享单车行业新一轮的争夺战焦点集中在一线、超一线城市,在动态配额争夺战中,美团、青桔等各显神通,而成绩最为亮眼的企业,莫过于采取“农村包围城市”打法,破局一线城市的哈啰。

以下为“智能相对论”获悉资料,关于北上广三个城市2021年的最新配额:

北京市:4月13日,北京市交通委发布《互联网租赁自行车行业2020年运营监管及2021年车辆投放规模的公示》。根据公告的内容,2021年北京市中心城区互联网租赁自行车总量控制在80万辆以内。各运营企业2021年度向中心城区投放车辆的规模上限分别为:美团单车40万辆、哈啰单车21万辆、青桔单车19万辆;

上海市:1月份,上海市发布了互联网租赁自行车经营企业投放车辆动态调节方案:美团单车49.5万辆、哈啰单车24.8万辆、青桔单车14.9万辆;

广州市:中心六区(广州市越秀区、荔湾区、天河区、海珠区、黄埔区以及白云区)共享单车最新配额:哈啰单车15万、美团单车14.1万、青桔单车9.5万。

从进驻城市、用户量、订单量等业务数据来看,从2018年开始,哈啰单车已跃居成为行业第一。但由于限投令之后采取“农村包围城市”战略,将运营重点转向二、三线及以下城市,哈啰在一线、超一线城市,其声量和影响力要弱于美团单车(原摩拜)、青桔单车。

时过境迁,自2019年开始,原本专注于二线、三线城市的哈啰单车,在站稳脚跟后开始上探:在一线城市相继引入公开招标和动态调整政策的背景下,目前哈啰出行已经进驻广州、上海、深圳等多个一线城市,市场份额呈现递增态势,在多个城市领先滴滴旗下的青桔单车,部分城市(广州)甚至超过了美团的配额。

在此背景下,4月24日,哈啰出行正式提交招股书,将自己定义为国内领先的本地出行及生活服务平台,提供移动出行服务及新兴本地服务,拟于纳斯达克上市。

即便是经历了疫情防控“黑天鹅”事件的2020年,哈啰的成绩依旧颇为亮眼。招股书显示:2020年,哈啰出行总交易金额(GTV)130亿元人民币,年度交易用户为1.83亿,总交易数达52亿次。2020年的营收为60.4亿元人民币,同比2019年增长25.3%,毛利为7.2亿元人民币,同比2019年增长70.8%。

“限投令”下的共享单车江湖,挤破头争超一线OR农村包围城市?

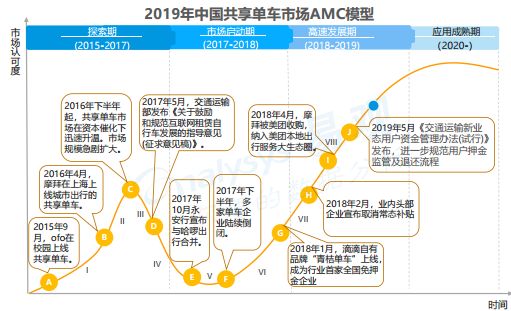

现在来看,2017—2018年各个城市陆续实施的“限投令”,是共享行业的一个转折点——大批共享单车企业纷纷倒闭,而幸存的企业对转折点不同的战略把握,也造就了其日后在整个行业中的地位。

2015-2017年H1,共享单车起步迅猛,整体呈现爆发式势,市场规模急剧扩大;

2017年H2-2018年,监管之下,整个行业大洗牌,近20家共享单车企业相继倒闭,头部企业摩拜单车被美团收购。限投令后,哈啰被排除在一线城市之外,ofo退市后,绝大多数城市均未重新份额,此时摩拜(现美团单车)占绝对大头;

2018年-2020年,行业逐步进入下半场,停止大规模补贴,政府监管力度逐步增强,多个城市出台互联网自行车监管细则,行业进入规范化发展阶段。哈啰农村包围城市取得领先,逆袭ofo、摩拜至行业首位,然后与青桔、美团争夺一线城市配额。

“限投令”一出,各大城市纷纷严格管制共享单车投放数量和位置,给野蛮生长中的共享单车行业踩下了刹车。彼时,起步不久的共享单车企业依赖的还是“烧钱换量”的打法,在服务质量上欠缺严重,监管政策一出,谁在“裸泳”一目了然。此时,大城市投放环境极其困难,为数不多的市场也都在群狼环伺之中。

即便是在大城市挤破头搞得遍体鳞伤,许多共享单车企业也没能熬过这个寒冬,近20家共享单车企业相继倒闭。而此时,另一片蓝海悄无声息的出行:未经开垦的二、三线及以下城市市场。

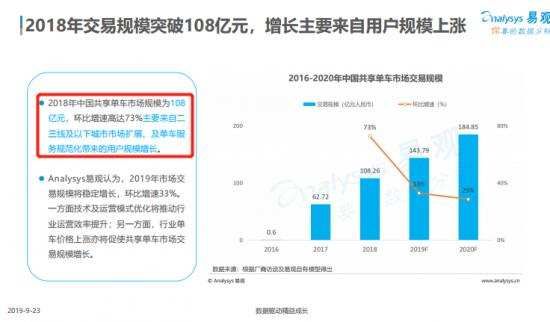

2018年中国共享单车市场规模为108亿元,环比增速高达73%。而此时市场增长中的大头,便来自二、三线及以下城市市场规模的扩大。此时,哈啰在全国460个城市紧密锣鼓地展开布局,践行“农村包围城市”战略的第一步,通过高质量服务和差异化打法,完美地吃到了这波红利。

效果显而易见,2018年哈啰逆袭ofo、摩拜至行业首位。现在探讨哈啰“农村包围城市”战略的成功,虽有“事后诸葛亮”之嫌,但也恰恰证明了,彼时在大城市环境遇冷的情况下,其眼光的独到性。

在稳固了基本盘后,从2019年开始,哈啰开启了势如破竹的向上挺进,短短两年,在一线、超一线战果斐然:

2021年广州中心六区配额15万辆,占比约39%,超过美团的37%及青桔的24%;

2021年北京市配额21万辆,占比约26%,美团为50%,青桔为24%;

2021年1月上海市配额24.8万辆,占比约28%,美团为55%,青桔为17%;

珠海市目前配额约5.5万辆,占比约为配额度的50%。

“破一线”的效果越来越明显,美团、青桔也明显感到了压力。根据亿欧报告显示:2020年11月哈啰、美团、青桔APP与小程序合计活跃用户数分别为7232万、2836万及4353万,哈啰、美团、青桔三家的比例约为5:2:3,哈啰单车凭借哈啰出行APP与小程序双渠道流量,领跑两轮共享出行月活用户数。

“烧钱”不再是良方,哈啰做对了什么

从“限投令”初期被排挤在一线、超一线城市之外再到行业第一载誉归来,哈啰做对了什么?

近日,有媒体复盘了共享单车赛道烧钱厮杀的历史,其中提到金沙江创投总经理朱啸虎,是唯一一个在ofo败局中赚到钱的人,除此之外全都裁了跟头,最后逼得朱啸虎不得不做出澄清。

“共享”之风野蛮生长的时代,钱是关键,但是单纯烧钱早已被证明是“烧”不出一门好生意的,“不烧钱”的哈啰单车能够领跑行业,究其原因,对动态配额(即车辆投放指标)超强的争夺能力功不可没。

以北上广为例,简略看一下各个城市的动态配额规则:

北京市:根据出行需求变化、企业运营服务质量信用考核结果及行政处罚等情况,按照向服务质量信用好的企业倾斜的原则,实施车辆投放规模动态调整。

上海市:经综合评估本市道路空间承载能力、非机动车停放设施资源以及实际骑行需求等因素,本市互联网租赁自行车投放总量规模确定为不超过90万辆。

广州市:共五大类别19小项,重点考核运营企业在投放调度、停放秩序管理、整改工单完成率、车辆数据接入等方面的情况。

可以明显看出,北上广各大城市对配额的考核重点是运营能力和服务质量。而从共享单车企业的角度来看,市场争夺战其实就是动态配额的争夺,谁的运营能力更强,服务质量更好,考核成绩更高,谁就能获得更多的配额。

哈啰的成功恰恰得益于此,无论是企业战略、精细化运营的团队能力还是技术实力,哈啰都是行业中的佼佼者。

以广东省为例,从2018年第一季度开始,就对共享单车企业服务质量进行考核。随着机制的逐渐升级,目前共五大类别19小项,重点考核运营企业在投放调度、停放秩序管理、整改工单完成率、车辆数据接入等方面的情况。该考核每季度滚动开展,以此作为动态配额调节方案的重要标准,根据季度考核分数和排名增减企业配额。

“巧合”的是,哈啰正是在此标准下“逆袭”美团。1月26日,广州市交通运输局公布2020年第四季度广州市互联网租赁自行车企业服务质量考核评价结果及运营配额调整情况,哈啰单车获得70分,排名第一,总配额增加1万至15万,从招标时的第二,逆袭美团成为广州市份额第一的企业。

“别人有100万辆车可以投放在一线城市,但这可能相当于我们一年的支出,没有那么多钱去造车怎么办?我们只好选择一个小一点的城市,然后努力把它守住。”对“农村包围城市”时期哈啰窘境与战略,杨磊做出了一个很清晰的概括。

彼时,哈啰利用差异化的布局,仅仅两年时间就实现了全国460个城市布局。谁也没想到,当时无奈的选择,反而无心插柳柳成荫,为哈啰提供了当时严格监管下,一线城市难以提供的组织和运营经验。也为哈啰培养了一个有活力、强执行力、高效率的团队,让后期以郊区+区域试点+精细化运营的差异化战略,在一线城市逐步撕开一个口子得以实现。

在精细化运营方面,哈啰把每一辆车都当作“宝贝”。在农村包围城市战略布局的过程中,对彼时资金相对不充裕的哈啰来说,每辆车都很重要,也正是基于此,哈啰很早便开发了电子围栏技术。

早在2019年,技术出身的哈啰团队就试行了最高技术标准的“蓝牙道钉”停车区,和传统电子围栏相比,蓝牙道钉可以实现更高精度的识别和提示,引导用户规范停车。此外,哈啰还在车锁、停车技术上不断进行优化,使用4G Cat.1的通信技术提供更快的开锁、锁车流程。推行高精度电子围栏和“T位停车”等有序摆放技术,也在一线城市动态配额的考核中为哈啰提供了巨大的优势。

在有机融入城市公共交通生态,政府与企业共同管制方面,哈啰也尤为积极。2020年,哈啰出行首次提出共享两轮的共享单车3.0时代的概念,主动提出融入城市公共交通生态,把共享单车构建成为未来城市出行生活“必不可少”的一环的生态围城,此举也让哈啰在一线城市“更受欢迎”。

共享单车3.0时代,即指有机融入城市公共交通生态,成为公共交通服务的一部分。企业与政府逐步进入共建共享、共管共治、共同推动城市美好出行的时代。比概念更重要的是,哈啰出行确实在以实际行动,提供多样化城市出行解决方案,与城市服务、政府管理紧密联动,以技术手段引导用户规范文明用车停车,通过新技术、新模式的结合不断创新发展。

从出行领域跨界到本地生活,哈啰想做下一个美团?

在共享单车之外,新的商业蓝图也已经悄然展开。

最新的招股书显示,哈啰将自己定义为国内领先的本地出行及生活服务平台,提供移动出行服务及新兴本地生活服务,手握4亿用户规模的庞大流量入口,哈啰入局本地生活的原因很好理解。

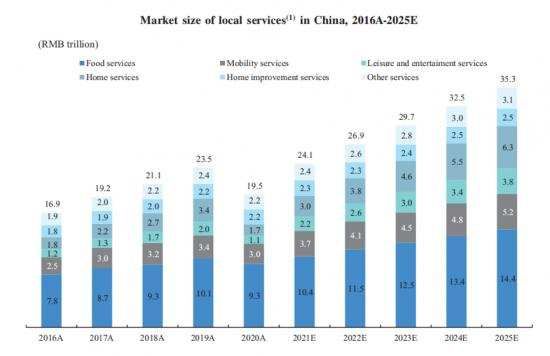

哈啰的招股书显示,本地生活服务在未来五年是一个极具想象力的市场。2025年中国本地生活服务市场规模将从2020年的19.5万亿元人民币,增长至35.3万亿元人民币,年复合增长率达12.6%。而本地生活服务在线上渗透率目前还是比较低的水平,有望从2020年的24.3%,增至2025年的30.8%。

首先是顺风车业务,2019年哈啰上线顺风车业务,从两轮到四轮,进一步深耕出行领域。

根据哈啰出行副总裁、普惠用车事业部总经理江涛去年底披露的数据,哈啰顺风车业务在2020年增长超过100%,这是一个极其亮眼的成绩。在此背景下,哈啰更是定下了顺风车业务2021年目标第一,用2年实现嘀嗒6年的成绩的目标。

哈啰网约车的迅速发展与其“普惠出行”所传达的观念息息相关。目前顺风车行业渗透率并不高,阻碍发展的重要原因之一就是价格。根据江涛的解释,普惠出行的观念包括两个方面:一是“普”,服务更多人群,让至少六亿人能够使用哈啰提供的出行服务;二是“惠”,以非常亲民的价格,让更多人在更多场景能够消费得起。

在顺风车业务之外,哈啰也上线了 “到店团购”、“酒店预定”等业务。

依托在二、三线城市的长久耕耘,哈啰的共享单车业务覆盖高达460多个城市,建立了4亿用户规模的庞大流量入口,相比在一线、超一线城市更具影响力的美团,哈啰在二线、三线的影响力也不遑多让,这也是哈啰敢于进军本地生活领域的底气所在。

从出行平台到生活服务平台,无论业务如何“跨界”,巨大的流量入口一直都是哈啰的重要依托点,而精细化运营和普惠观念,则始终贯彻在哈啰各项业务的协同和渗透之中,在这个企业多元化的时代,从出行领域切入到生活的方方面面,挑战者哈啰充满想象力。

相关推荐

“农村包围城市”,哈啰破局一线

哈啰出行冲击美股IPO,共享经济还是门好生意吗?

哈啰出行做起了酒店预订,最后一公里能直达酒店吗?

哈啰的有限游戏

哈啰上市,不只单车

遗孤哈啰没有自己

疫情之下,六大行业逆势破局

饿了么入局背后,共享充电宝迎来“联盟战”

没有一辆共享电单车能开进北上广深

共享单车迷途

网址: “农村包围城市”,哈啰破局一线 http://m.xishuta.com/zhidaoview19226.html