中国VC/PE生存图鉴:到了2020年,每年投资能超过5次的机构,也就剩155家了

编者按:本文来自微信公众号“IT桔子”(ID:itjuzi521),作者:武玥,编辑:Judy,36氪经授权发布。

经历一波募资难后,一大批中尾部投资机构被出清,市场马太效应将愈发显著。IT 桔子数据也能给出一些印证。

这一篇,我们将用数据呈现一级市场天使、VC、PE 们的生存状态。

截止 2020 年 12 月 31 日,IT 桔子共计收录海内外天使、VC、PE 机构 7458 家,其中天使机构 694 家,VC 机构 4790 家,PE 机构 2151 家。其他主要投资方包括 CVC、FOF、金融机构、个人天使、孵化器等。

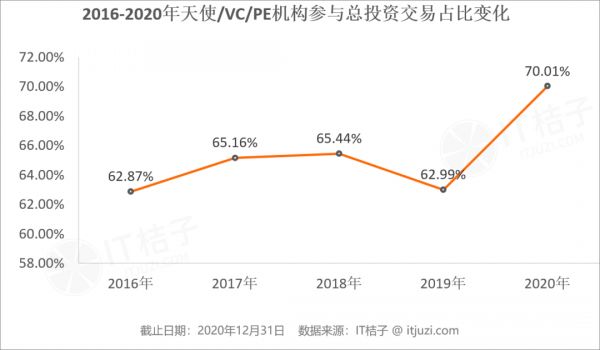

IT 桔子数据显示,2016 年至 2020 年间一级市场有天使、VC、PE 机构参与的投资事件占总事件的比例由 62.78% 增长至 70.01%。近五年来投资机构在股权投资市场中的渗透率不断增加。期间,仅在 2019 年出现波动——2019 年风险投资机构受到 2018 年出台的资管新规的影响,活跃度有所下降。但进入 2020 年在资管新规过渡期延长等政策的扶持之下,股权投资机构的活跃度与渗透率反弹明显。

2020 年,中国一级市场中,超过 70% 的投资事件背后有天使、VC、PE 机构的身影。投资机构的主体地位越发明显,股权投资机构于创业市场发展的作用越来越明显。

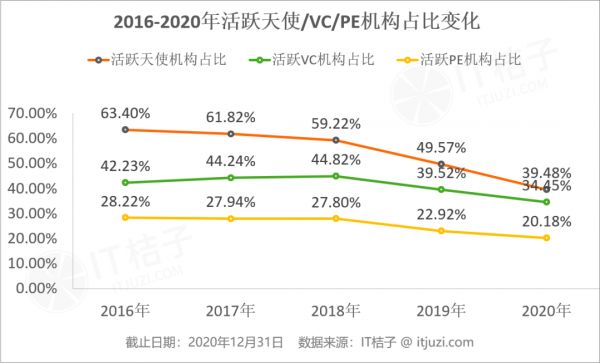

我们将年度内参与 1 次及以上投资交易的机构标记为「活跃机构」。

根据 IT 桔子数据,2016-2020 年间,天使/VC/PE 历年综合平均活跃度为 33.84%,即市场中每年仅有约合 1/3 的天使/VC/PE 机构在实际参与一级市场投资。

这有干活的 3 成机构中,其中的 78% 在 2020 年出手投资次数在 5 次以内。如果把每年 5 次以上出手投资算作「真正活跃机构」的门槛,那么 2020 年市场上仅有 6.6% 的真的活跃投资方了。

将三者分开统计,会发现当前天使、VC、PE 也呈现不同的活跃度趋势。

与 2016 年相比,活跃天使机构的比例由 63.4% 下降到 39.48%,活跃 VC 占比由 42.23% 下降至 34.45% 左右,活跃 PE 机构从 28.22% 下降至不足 20.18%。其中,天使机构活跃度降幅最为显著。

2020 年有参与投资的天使机构共计 274 家,VC 机构 1650 家,PE 机构共计 434 家。2020 年活跃天使/VC/PE 机构约占总机构数量的 30.8%。这意味着在公开数据中,一级市场中有接近 7 成的机构在 2020 年没有参与任何投资交易。

2016 年至 2020 年,活跃机构变化趋势中最明显的是活跃天使机构的骤减。这背后也是整个一级市场投资阶段的变迁。

在 2020 年有参与投资的天使机构中,出手的频次整体也较低。IT 桔子数据显示,2020 年中国天使机构中有 163 家机构参与了投资,其中约合 80% 左右的机构出手少于 5 次。

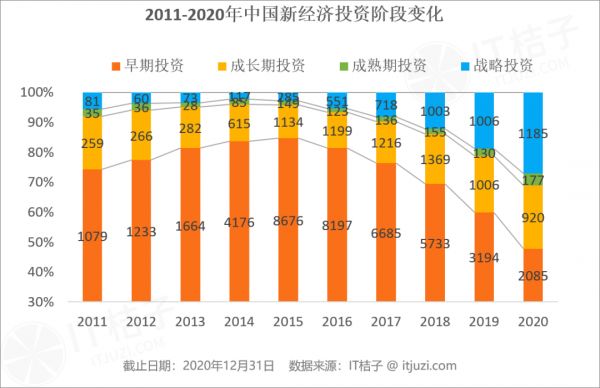

注:早期投资指种子轮、天使轮和 A 轮(含 Pre-A、A+),成长期投资含 Pre-B 轮、B 轮、B+轮、C 轮、C+轮,成熟期投资则包括 D 轮、D 轮后至上市前的投资,战略投资单独列示统计。

IT 桔子数据显示 2011 年至 2020 年早期投资比例急剧萎缩,由 2011 年 85% 左右萎缩至不足 50%。一级市场投资整体上走向成熟期。

随着新创业项目的持续减少,优质的投资标地数量也在持续萎缩,早期投资数量也在持续下降。

另一个需要注意的问题是,过往天使投资机构的成绩可能不及预期也是很大的影响因素。根据媒体的报道,当前早期投资中有接近 70% 的机构在退出中出现了问题。某一线天使基金合伙人曾在接受媒体采访中透露:「早期阶段的机构,基本 10% 挣钱,20% 打平,剩下的都是亏钱的。如果是小盘子的早期基金,若能够在三年之内把本金分完,还留有一两个不错的项目,LP 就已经很高兴了。更多的其实是延期退不出,或者全死掉。」

IT 桔子数据显示,2016 年活跃 VC 机构占存量机构的约合 42.23%,至 2020 年,活跃 VC 机构的比例下降了约合 7.78%;同一时间,活跃 PE 机构占比从 2016 年的 28.22% 下降至 20.18%,下降不到 9%。中后期的机构活跃度下降远小于天使机构。

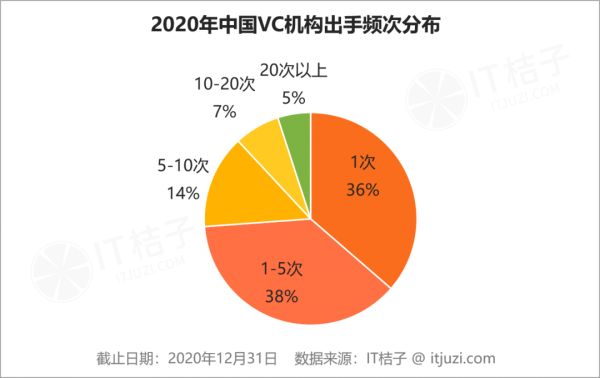

IT 桔子数据显示,2020 年超过 73% 的 VC 机构出手 5 次(含)以下。仅有不足 5% 的机构出手在 20 次以上,市场中绝大部分机构的活跃度出现了明显的下降。

对 VC 机构来说,从募资到投资、投后管理甚至到退出环节都有较大的风险。当前活跃的在市场中的头部机构如红杉资本中国、经纬中国等凭借过往优秀退出成绩、投后管理服务能力等,在募资与投资方面均有较大的优势,持续活跃在投资市场中,他们的投资交易频次仍在突破往年记录。而一些投资成绩没有那么亮眼,在收益上也并不明显的机构在竞争中逐渐被淘汰。

IT 桔子数据显示,2020 年中国 PE 机构中仅有不足 2% 的机构参与了超过 20 次以上的投资,81% 的 PE 机构投资频次在 5 次及以下。

对于 PE 机构来说,他们一般在企业成熟期进入,甚至有的机构只瞄准企业 IPO 阶段进入。在近年来投资、募资市场活跃度双双下降的大形势下,PE 机构的活跃度变化相对稳定。此外,随着 2019 年年科创板开板以及近年来创业板注册制改革、港股改革等方面的动作,企业 IPO 退出机会增加,这也是相对利好 PE 机构保持一定活跃度的背景。

在一级市场机构不断出清的过程中,机构的分化已经从「二八原则」上升到「一九」,VC/PE 机构之间的竞争也逐渐白热化,更大大额募资被超级头部机构获得,另外在投资侧,超级头部们也更有机会抢到优质项目。

经纬中国张颖在近期的媒体采访中直言:「好项目能投资进去的就是那不到十家的的头部机构,很多腰部的机构可能都没有机会参与抢夺。」

来年再看市场活跃参与者,或许事实将更加残酷。

相关推荐

中国VC/PE生存图鉴:到了2020年,每年投资能超过5次的机构,也就剩155家了

2020年,VC/PE开始“炒股票”

2020年,联姻VC/PE

2020年,上市公司联姻VC/PE

VC/PE的牌桌,没有站席

2021,VC/PE冲刺赛:再不投,项目就IPO了

VC/PE的夏天:百家机构花式减持

下一个十年,中国最强VC/PE会是谁

下一个十年,中国最强VC、PE会是谁

高瓴,再一次打破中国VC/PE圈历史

网址: 中国VC/PE生存图鉴:到了2020年,每年投资能超过5次的机构,也就剩155家了 http://m.xishuta.com/zhidaoview16627.html