"熬"出头上市市值却不足2亿,东方文化的拍卖故事难打动投资者

今年掀起了一波中概股IPO的热潮,从聚焦于少数族群社交的蓝城兄弟,到卖精品的名创优品,今年或许可以称得上是垂直领域公司的"大爆发"之年。

美国东部时间12月15日,东方文化控股公司正式登陆纳斯达克,开盘报6.25美元,较其4美元的IPO发行价上涨56.25%。截止美股研究社发稿,东方文化每股报6.50美元,市值1.22亿美元。

在这其中,也出现了聚焦于艺术品线上交易的东方文化。将线下的艺术品拍卖流程转移至线上,是东方文化的主营业务。艺术品拍卖在很长一段时间内都处于少数人的交易,而随着互联网的渗透,越来越多年轻族群也涉入这个行业。

从艺术品交易整个行业而言,由于缺乏统一的标准,而使得其市场规模和市场的垄断程度均不敌诸如外卖、共享经济等领域。即将上市的东方文化,又会走出一条什么样的资本之路呢?

业务营收占比"疫"外现波动,线上交易隐患影响规模壮大

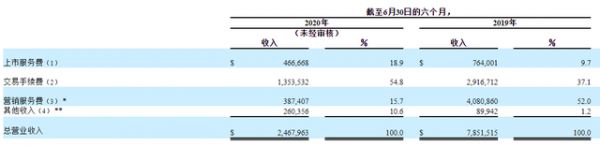

从招股书来看,东方文化的收入主要由挂牌服务费、交易费、营销服务费三部分组成。结合2019年11月发布的首份招股书,以及2020年11月发布的增补招股书数据,从2018年到2020年,三个业务的营收都呈现出不错的涨幅。

如果细看2018年至2020上半年的三项业务的收入,则会发现东方文化的营收结构出现了较大的转变。在2018年,营销服务费是东方文化最主要的营收来源,其次为交易费收入,最后则是挂牌服务费的收入。

(图源:东方文化控股招股书)

但到了2020年上半年则发生了较大的转变——显著的变化在于2020年上半年交易手续费收入超越营销服务费收入,且占总收入的比重过半。

美股研究社认为,这一转变也表明东方文化作为一家艺术品线上交易平台,其业务正在向行业核心方向转变。传统艺术品交易中介平台的主要收入来源于拍品的交易过程中所产生的交易手续费,这也是其"根基"。

对于东方文化而言,一个行业利好因素是艺术品交易行业处于发展的态势。据《2017中国文物艺术品拍卖全球统计年报》显示,中国艺术品市场自2017年至2018年以来始终在全球市场中占据重要地位,年成交额为4000万元,而未来市场的潜在需求约为2万亿元。

这背后或许要得益于中国经济增长率高于全球平均水平的增长,以及随之而来的高净值人士的增多,也为艺术品交易服务市场提供了广阔的增长土壤和潜在的交易群体。

不过,从今年上半年的交易情况看,一个利空的消息是2020年上半年由于疫情缘故线下艺术品交易搬到线上后,东方文化的收入不断没有上涨,反而相较于2019年同期下降幅度不小。

相较之,据北京商报记者不完全统计,京东珍品拍卖在5月20日的拍卖场次达到140场,5月21日、5月22日都在110场以上,而且排期一直安排到了6月21日。阿里拍卖的拍卖场次平均每天也在100场左右,从书画油画、珠宝玉器,到文玩收藏、紫砂陶瓷都有涉及。微拍堂曾披露2018年入驻商户超过30万家,每天的拍卖场次自然更为可观。

而将艺术品(尤其是珍贵文物)搬上互联网上交易,东方文化也曾经面临不少的质疑声。与普通商品不同,艺术品具有单价高、易损耗等固有属性,因而非实体的线上交易存在诸多不便之处,这一点也在线上和线下的艺术品交易市场规模的差距上有所体现。

仍值得关注的是,在国内线下艺术品交易逐渐回归常态后,东方文化的收入是否会受到影响,从而冲击其营业收入,这对于东方文化来说或许也是一个潜在的风险因素。

用户群结构致想象空间受限,单笔交易额度较低影响利润表现

东方文化的客单价仅为0.01万美元,与传统的拍卖大行佳士得等公司相比单笔交易额还是较低的,这也造成东方文化的净利润在一定程度上承压。

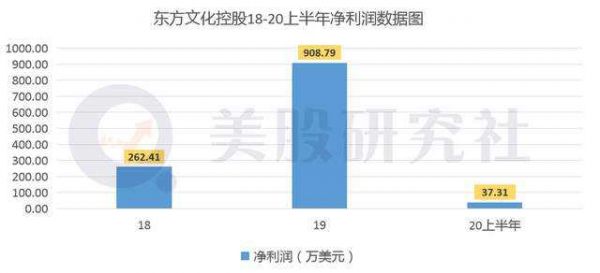

据招股书数据显示,东方文化2020年上半年的净利润为37.31元,相较于2019年同期的约627万美元大幅下降。

单笔交易额度较低与其线上交易的形式有关,相较于线下交易,线上交易尚处于摸索尝新阶段,因而其体量相较于已经业已成规模和发展成熟的线下艺术品交易市场而言较低,再加之互联网上交易过程中艺术品质量的参差不齐以及横行已久的赝品问题,因而使得线上艺术品拍卖交易者的戒备心理或许较强。

此外,东方文化单笔交易额度的较低水平也与用户年龄层分布也存在一定的相关性。据统计,东方文化的交易者的平均年龄在40岁之下,无论是交易经验还是财富净值,较之佳士得等传统拍卖大行都较低。

而据一项行业数据显示,佳士得等老牌拍卖公司的交易者的平均年龄为51-53岁区间范围,而随着年龄层次的提升,单笔拍卖品交易价格也随之提升。据统计,佳士得单笔拍卖成交额平均为19万美元。

虽说财富净值和单笔拍卖额与交易者的年龄不成正比,但是专注于互联网线上交易的东方文化或许目前相较于老牌的交易所,无论是在年成交额还是单笔成交额都处于较为劣势的位置。

但同时也要看到的是,随着艺术品拍卖交易行业的逐渐成熟和市场体量的逐渐扩大,用户群体的地理分布和年龄层分布也更加广泛。而随着年轻群体的入局,以及随之而来的财富净值的增长,或许互联网线上艺术品交易形式将会变得更为普遍。这对于东方文化未来的发展也将是一个利好因素。

估值未突破2亿美元,东方文化"熬"出头上市也难叙述新故事?

在黑天鹅卫生事件爆发的2020年,或许也可以称得上是垂直领域企业集中IPO的"爆发期"。其中不乏有贝壳上市突破700亿;名创优品的总市值为69.43亿美元。尽管是在线艺术品交易的第一股,东方文化的总市值估值仅为1.27亿美元。

为什么东方文化的估值不高呢?艺术品线上交易服务行业为什么目前为止还未诞生巨头呢?在美股研究社看来,这两个问题或许用以下两点加以阐述。

其一,一个行业的市场规模在相当程度上决定了其企业的发展增量空间,从这一点来说,线上互联网艺术品交易市场的规模还是较小的。据不完全统计,该市场在中国的体量尚不足百亿元,因而相较于外卖、共享经济而言,这还是一个相当小规模的市场体量。可以说市场规模部分程度上决定了东方文化的市场估值不高。

其二,从线上艺术品交易行业的行业属性来说,艺术品拍卖交易行业目前"标准化"缺失,相较于其他行业,该行业欠缺一个明晰的标准。

这个"标准"体现在两个层面,一是交易者审美的标准分化。一项拍品好坏尤其是珍贵字画等作品,其审美判断标准是较为分化的,因而这也造就了整个行业没有一个统一的标准。而以外卖配送行业为例,配送准时就是最主要的标准,而这个标准在艺术品交易领域是缺失的。

二是行业整体较为分散,这个分散表现为行业的集成化程度不高,在一些平台上,几十美元和几万美元的拍品"共处一室",未形成一个统一整齐的划分标准。

总的来说,东方文化所处的线上艺术品交易行业是一个未来还有较大增量市场的赛道,而有着较大的增量市场并不意味着东方文化能够乘风破浪,最终发展如何还要看其自身的硬实力。

本文来源:美股研究社,转载请注明版权

相关推荐

"熬"出头上市市值却不足2亿,东方文化的拍卖故事难打动投资者

全年股价暴涨超110%,TTD能否杀出巨头们的"围墙花园"?

净收入同比增长仅为45.2%,流利说"AI教育第一股"地位恐不保?

财报亮眼股价却大跌,Beyond Meat的"假肉杂货游戏"该如何继续?

净利润同比下降6%,迎"不惑之年"的甲骨文怎么了?

Uber新财报:亏损额度超10亿,其何时能成为下一个"亚马逊"?

Q4营收、亏损均好于预期 ,Uber逼近"盈利站点"?

“疫”外降临全球红色警报频现,FAANG巨头纷纷迎来"倒春寒"?

"独角兽"扎堆新加坡:腾讯、阿里究竟看见了怎样的未来?

滴滴的补贴大战,出行市场的"挤出游戏"?

网址: "熬"出头上市市值却不足2亿,东方文化的拍卖故事难打动投资者 http://m.xishuta.com/zhidaoview15545.html