买入名创优品的最大风险并不是产品质量

编者按:本文来自微信公众号“巴伦周刊”(ID:barronschina),作者:张苏昊,编辑:康娟,36氪经授权发布。

当地时间11月25日,名创优品(MNSO.N)终于传出了有关开店进展的新消息,受此鼓舞,该公司股价当天大涨10.99%,回升到了一个多月前的IPO发行价20美元。

据报道,名创优品重新加快了在全球市场的扩张速度,11月,刚刚在马德里开业了其位于西班牙的第四家门店;10月以来,在亚洲、非洲、美国开设了20多家新店,其中包括位于洛杉矶和新德里的门店;年底之前,还计划再有几家新店迎客。

回顾在纽交所IPO之后的短短六周,名创优品已经两次经历了先跌破发行价、再随利好消息反弹的过程。

第一次,是自其上市当天10月15日的开盘价24.4美元起,7个交易日内坠落至10月26日收盘价的18.34美元。但此后,名创优品股价大幅回升,一度达到24.79美元的最高点。

这第一波反弹,很大程度受益于该公司在10月27日举行的那场品质战略发布会。名创优品创始人叶国富当时告诉媒体,他因为产品质量问题睡不着觉。而新的品质管控机制,将由国家质检机构、第三方质检机构与其内部品控团队共同协作。

同时,叶国富宣布个人出资1亿元建立“品质管控保障金”,作为上述管控机制的兜底措施。这笔钱将主要用于产品召回与赔付,例如,以10倍于原价的金额补偿式召回2409支指甲油——经上海药监局抽检发现,这批指甲油的三氯甲烷含量超标1400倍。这一新动作,改善了名创优品的舆论处境,缓解了消费者的忧虑,长线来看,有益于扭转其销售业绩下滑的状况。

然而,在市场充分消化了这一利好后,该公司股价再度连续下跌,从11月9日收盘价22.91美元起,跌至11月24日收盘价的18.02美元,较发行价缩水10%。

而11月25日由前述消息驱动的大涨,一举补回这10%,映射出市场近期对名创优品的关注点。清晰的震荡过程足以表明,质量安全并不是投资者唯一关心的问题,也并非投资这只股票最大的风险因素。

《巴伦周刊》在名创优品上市首日的报道中曾指出,这家公司尚未盈利,截至2020年6月30日的财年中,该公司亏损2.602亿元人民币(约合3680万美元)。有20%的海外门店受疫情影响处在关闭状态。其招股说明书中也曾坦陈,预计新冠疫情将在2020年剩余时间继续严重影响其运营。

低价品零售商的投资逻辑:“极致性比价”是一种消费升级

产品质量与“山寨原罪”等话题,的确最易激发大众舆论的审视,但最终决定这类公司业绩的,往往是其他因素。

在真实的日用品市场,名创优品的顾客主要来自价格敏感度优先于品质要求的消费群体。以高频购买、低客单价为业务特征,有关其商品质量的争议,未来仍将以相对“温和”的方式持续存在。尽管商品核心SKU(Stock Keeping Unit,库存量单位)高达8000个,但其中多数品类的质量问题类型,并不足以造成那种烈度极大的、影响公司生存根本的大危机。名创优品的品控困境,也并不比潜在竞争对手更严重。请注意,阿里巴巴在其不久前的年报中,亦将淘宝特价版描述为“针对价格敏感者而推出的版本”。

换言之,这其实是事情的一体两面。一方面,在相同价格定位上,名创优品提供了更优质、更具设计感的商品;而在相似的时尚感和设计风格上,又会有一些消费者对产品质地感到失望,并拿它去和更优质的品牌做比较;他们要么接受其平均质量水平,要么不再复购。这是一家低价品零售商获得客群的正常过程。

来自光大证券、东吴证券、中信证券、开源证券等机构的研究报告一致认同,“极致性价比”是名创优品的核心竞争力,其背后是极致供应链和极致效率。

东吴证券的研究报告认为:使顾客低成本获得购物的幸福感和满足感,是“十元店”业态在经济下行周期逆势发展的根本逻辑。例如,成立于1995年的日本“百元店”(日元)鼻祖 大创(DAISO),就是在“失落的二十年”间崛起的;大创的精简供应链、扩规模降成本、扩充SKU的做法与今天的名创优品如出一辙。

截至2020年6月,名创优品覆盖了包括家居装饰品、小型电子用品、纺织、配件、美容工具、化妆品、玩具、个护、零食、香水、文具等11个品类的家居日用品类。针对这些品类,该公司全面奉行高品质、高颜值、高效率和低成本、低毛利、低价格的“三高三低”理念。

叶国富多次公开表示,“名创优品最成功的地方是设计。”除了顺应当下以简约风、时尚感为主的生活审美,名创优品在设计上的成功,主要体现为设计效率:该公司的上新周期仅为7天, 2020财年,平均每月推出超过600个新SKU。水准之上的设计,领先的开发速度与迭代能力,目的是持续刺激年轻消费者的购买欲。

在招股说明书中,体现极致效率的指标数据还包括:规模化采购,使95%的商品零售价低于50元;与超过600家供应商建立合作关系;对供应商快速结算, 2020财年应付账款周转天数仅31.4天;截至2020年6月30日,共有18个仓储中心,其中9个位于中国;集中采购、统一配送的模式成熟,中国区的商品周转时间不超过 21 天;2020财年物流费用占公司收入比例低于2%。这种极致效率支撑了名创优品的商业模式。

很大一部分投资者,需要超越自身的消费体验和审美情绪,去理解这类公司为顾客提供的产品和服务。

名创优品的妙处在于,它同时作为一种“消费升级”和“消费 降级”选项而存在。一方面,为经济下行时期的中产阶层提供“节约”“划算”的心理体验,另一方面为中低收入人群提供高于标价预期的购物场景和设计感。

类似的情况也曾出现在美国市场。自2008 年金融危机到 2018 年的十年内,美元树(Dlollar Tree,DLTR.O)和 达乐(Dollar General,DG.N)这两家“一元店”(美元)的代表公司也实现了逆周期的快速扩张,在零售业中的增速仅次于亚马逊。

与名创优品不同的是,2020年中报显示,Dollar Tree上半年实现净利润5.09亿美元,同比增长13.59%;Dollar General上半年实现净利润14.38亿美元,同比增长77.19%;这两家公司的市盈率TTM分别约为25倍和22倍。而曾经启发叶国富创业灵感的好市多(Costco,COST.O),上半年实现净利润40.02亿美元,同比增长9.37%。

招股说明书显示,名创优品的毛利率达到30.43%,这个数字被一些分析文章认为非常亮眼。但实际上,这只是同类优秀可比公司的普遍水平。2020年上半年,美元树、达乐的销售毛利率分别为29.54%、31.6%。

于是,投资者面临的问题是:如果看好“十元店”赛道,为什么要买入尚未盈利的名创优品?其“全球领先的自有品牌价值零售商”的发展路线,能否如愿带来公司业绩和价值的大幅成长?

投资MINISO的三大风险:数字化趋势,全球疫情,加盟商意愿

截至2020年6月30日,名创优品的门店网络包含全球4200余家MINISO商店;其中,在中国300多个城市拥有2500余家门店,在全球其他的80多个国家和地区拥有1680余家门店。根据弗若斯特沙利文(Frost&Sullivan)的报告,以覆盖区域而言,MINISO商店构成了全球最广的品牌生活用品零售网络。

如果将名创优品的重要战场粗略分为国内市场与海外市场,那么——

一,无论海内外,名创优品都需要应对零售业数字化趋势的挑战。

在国内,价格敏感型消费者最爱的拼多多本来就很强大,新的挑战者则以阿里1元店为首。就预期而言,阿里无疑是那种有能力带来实质威胁的公司,竞争结果是高度不确定的。这类低价购买行为本身缺乏“忠诚度”可言,随机性大,竞品的替代性高。一旦竞争不力,可能的中等情况将是增长低于理想预期,进而意味着公司整体的扭亏前景继续混沌不明。

新冠疫情以来,海外市场的消费者习惯正加速从线下门店向线上平台转移,这一个过程的进展大幅超过预期。这些地区此前相对于中国滞后的数字化购物趋势,在社交距离的催化下迅猛加速。2020年,在疫情中取得业绩与股价显著成长的零售业公司,几乎都与数字化转型有关。仍然以美股可比公司为例,据《巴伦周刊》8月的报道,Dollar General 和 Dollar Tree在疫情中拓展了它们的销售业态,开始提供网上购物和非接触式取货。

名创优品原本描画的全球开店故事,在疫情后遭遇了额外的逆向趋势,难度有所增加。同时,在东南亚等国,MINISO商店近两年已经开始面临后继模仿者的侵扰。

短期内,东南亚、中亚、非洲等地区的发展中国家仍然会是其海外MINISO商店的业务重镇。在该公司下一份财报中,投资者可以重点观察名创优品在海外市场的业绩表现,以观察其全球化定位的实现进度。

二,线下业态摆脱疫情束缚还需要时间。虽然辉瑞、摩德纳(Moderna)、中国国药、复星医药等公司在11月传出喜讯,但疫苗的正式问世和全球普及还需要过程。

更早前的下跌,盖因市场认为名创优品在海外关闭的门店依然将忍受无限期的影响。昨日的开店消息无疑是一个重大的积极进展。

但是,从门店开业到正常获客经营,仍然有很大差距。在最新拓店的西班牙、美国、印度等区域,疫情状况都不乐观。

据Worldometers实时统计数据,截至今晨6时,西班牙新冠病毒确诊病例新增了8506例至1622632例;中国驻西班牙使馆昨天刚刚发布了提醒:“非必要、不旅行,居家防范,保护自己、关爱他人。”从外媒公开报道看,新德里的情况要比马德里更糟一点。而在国内,如大众近期所见,随着冬季来临,疫情有反弹风险,已经引起政府与民众的充分重视。这方面的风险,在春天回来之前,客观上都将处于高位。

《巴伦周刊》11月25日的报道指出,FDA最早有可能在12月中旬批准两种新冠疫苗的紧急使用权。这些疫苗的开发公司已经与美国政府、欧盟委员会达成了销售协议,并且有可能通过国际计划向低收入国家提供服务。

从乐观角度看,疫苗的实际进展将直接影响名创优品的买入时机。投资者需要更多消息才能判断,名创优品迎难而上的拓店工作,在门店实际销售额上有何收获。

三,由于业绩受到行业竞争与疫情因素的抑制,如果MINISO商店的单店收入下滑或长时间增长停滞,将打击潜在加盟商的投资意愿。

名创优品2019财年和2020财年营收分别为93.9亿元、89.8亿元,其构成主要为“销售品牌生活用品收入”和“加盟费管理等收入”:销售商品收入分别为84.65亿元和80.55亿元人民币,合伙人管理等收入分别为6.13亿元和5.88亿元人民币。也就是说,门店数量在上升,总体收入在下降。按上述数据简单估算,4200家门店的单店平均年营收水平应该在200万元左右。

一个默认的共识是,对于暂不盈利的优秀公司,投资者会期待其营收规模持续高速增长,以换取对企业“保持亏损”的容忍。

因此,如果预期单店收入还有进一步下降的可能,那么在相当长的一段时期内,如何保持对加盟商欲望的刺激,将成为对名创优品的一大挑战。

背景是,近年来连锁业态持续多样化,在吸引加盟商这个部分,竞争者不仅来自百货零售,也许还来自奶茶店和串串香。

估值水平存疑:明显高于美股和A股同业

另一部分风险来自这家公司目前的估值水平。

名创优品的净利润暂时为负,市场对其业务增长的期待大于对其盈利能力的要求,因此,采用市销率(PS)指标来对比它与可比公司的估值状况更合理。

根据WIND数据,截至11月25日,在“综合货品商店”行业的前8名美股可比公司中,名创优品的市销率水平是最高的,高达4.79。而美股该行业的中位值仅为1.45。同时,目前A股市场零售商行业的市销率中位值是1.49。

其中,总市值最高的美国高级折扣零售店塔吉特(Target,TGT.N),市销率为1.02。Dollar Tree和Dollar General的市销率分别是1.05和1.73。

走极度低价名品路线的奥利斯廉价出口控股公司(OLLI.O),以高度差异化和快速增长闻名,它的市值规模与名创优品相仿,市销率也较高,达到3.62,但仍明显低于名创优品。

并非严格可比、但国内消费者更为熟悉的零售商好市多Costco,市销率目前为1.02。

《巴伦周刊》中文版认为,即使考虑基于作为全球化品牌及其未来成长性的溢价,名创优品目前4.79倍的市销率依然偏高。从希望获得足够股价增值的投资者角度出发,两倍于同业中位值1.45,即市销率大约为3,也许是更合理的。

如果不采用市销率指标,而基于盈利预测来考察估值呢?

东吴证券研究所10月份的一份研究报告做了相关测算。其测算基于两个核心假设:(1)中国国内疫情防控持续平稳,名创优品国内扩店速度恢复;以及(2)全球疫情能够如愿缓和,该公司海外业务在2022财年、2023财年重回高增长轨道 ,东吴证券预计,名创优品2021—2023财年 将分别实现归母净利润 7.48/ 13.22/ 17.49 亿元,对应 Non-IFRS 归母净利润分别为 8.72/ 14.22/ 18.21亿元;以 10 月 21 日收盘价21.05美元计算,则对应动态PE 为49/ 30/ 23倍。

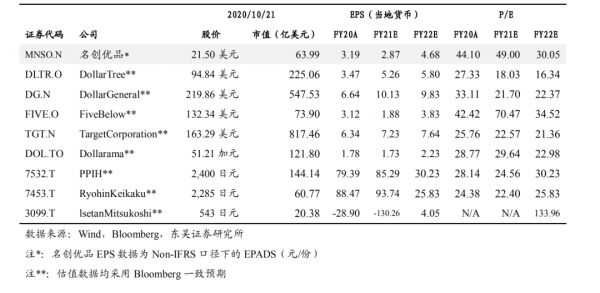

名创优品 可比公司估值表

可以看到,采用上述较为乐观的预计数据,与其他可比公司的彭博一致预期相对照,名创优品未来两年的估值水平仍将明显高于同业。

《巴伦周刊》中文版认为,作为过去几年全球化成绩最好的中国公司之一,名创优品拥有领先、成熟的供应链核心竞争力,设计能力与效率优异,规模及成本优势显著。而且,其成熟的管理团队,能够为业务提供优秀管理能力的溢出。从积极的角度看,MINISO商店的全球布局,分散了单一地域市场的风险,在一个高潜力市场里描画了广阔的成长空间。但是,在2020—2021年的特殊时点,外部宏观环境的变化带来了不容忽视的不确定性,名创优品需要同时应对复杂的行业竞争和不可控的疫情因素,门店收入与加盟商意愿均面临挑战。

投资者有理由看好这家公司成就世界级日用品零售品牌的优质潜力,但在现阶段,应该谨慎选择买入的时机。

(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)

相关推荐

买入名创优品的最大风险并不是产品质量

名创优品没有秘密

名创优品叶国富:Costco是名创优品的导师

名创优品这家中国“杂货店”的出海生意

叶国富:最担心名创优品质量问题

IPO开盘大涨22%,但名创优品的故事越来越不好讲

下沉版名创优品?看美国“1元店”美元树如何做成财富 500 强企业

名创优品美股上市首日开盘涨超20%

“十元店一哥”名创优品赴美上市,资本价值如何?

名创优品赴美上市:6成消费者为30岁以下年轻人,高瓴、腾讯分别持股5.4%

网址: 买入名创优品的最大风险并不是产品质量 http://m.xishuta.com/zhidaoview15006.html