新出行大战

编者按:本文来自微信公众号“车云”(ID:cheyunwang),作者:杨璐,36氪经授权发布。

“国内已有190余家网约车平台公司获得经营许可,各地共发放网约车驾驶员证250多万张,车辆运输证约104万张,日订单量约2100余万单。”近期,国新办发布会上交通运输部部长李小鹏提出上述数据。

继百团大战(团购)、百播大战(直播)与百车(新造车)大战之后,第二波出行大战(打车)正在上演。无论是传统汽车制造商,还是科技互联网大咖,亦或是专业的出行公司,都欲在网约车的舞池里跳上一段。

2015年滴滴、快的合并,2016年滴滴收购Uber(中国)。在一番资本浪潮的裹挟下,头部出行平台崭露头角,似乎大局已定,网约车竞争的时期过去了。

然而近两年,随着技术的发展与打车需求的提升,各个新兴的出行公司再次袭来。

甚至连巨头滴滴也复活了快的新出租,孵化花小猪打车等子品牌。一场新出行的大战正式上演。

网约车再掀热潮 融合智能驾驶大势所趋

当第一波的网约车浪潮过后,格局基本被滴滴出行掌控,但这种情况下,网约车市场仍然暗流涌动。据企查查数据,2015年-2019年,网约车平台的注册数量直线递增,尤其近两年增长尤为明显,2018年网约车企业注册量为2421家,2019年增长到3171家。

在新成立的网约车平台中,其背景大致可以分为主机厂、科技公司和专门的出行公司。目前的主机厂在网约车领域的热情较高,仅去年一年就出现了多家具有代表性的企业,如广汽新能源的“如祺出行”、一汽联合长安、东风打造的“T3出行”,以及戴姆勒与吉利共推的品牌“耀出行”。

目前这些平台成立较晚,尚未扩展衍生业务,但面对互联网的流量收割,传统主机厂的优势在于更强的安全保障和更合规化的运营服务。T3出行CEO崔大勇曾表示,“T3出行进场的长期使命与终极目标,是成为无人驾驶时代背后的运营商。所以,现阶段我们和其他网约车平台的竞争,更多只是处于一个中间的过渡期,顺风车、分时租赁、代驾等产品线,我们都在规划之中。”

国泰君安汽车分析师石金漫认为,在当下滴滴等出行企业已经占有较大市占率的情况下,主机厂进军网约车领域更多是一个探索性的业务与模式,其并非核心业务。但另一方面,主机厂本身强大的车辆资源与大数据分析的技术能力,有利于车企在未来的智能出行中发挥重要作用,同时利用这些大数据对智能辅助驾驶进行开发与应用,以及对用户体验做更完善的改进。

这也意味着,未来出行与智能驾驶的结合是必然的。今年以来,滴滴、文远知行、AutoX、小马智行、百度等公司相继在北京、广州、长沙、上海等城市启动了Robotaxi的试运营工作。中国电动汽车百人会发布的《重塑出行:共享出行与自动驾驶的融合进化》指出,现在的自动驾驶出租车还是L2、L3级的出租车,安全员和监控成本占到整车成本的60%,再过5年,人的成本几乎为零,自动驾驶出租车的运营成本只占总成本一半。这样的预估听起来诱惑很大,看来自动驾驶与共享出行的结合将越来越紧密。

出行平台只会打车还不够

今年上半年,主要受疫情影响,网约车行业的发展有趋缓之势。企查查数据显示,2020年第一季度网约车企业注册量为277家,较往年同比下滑了40%。

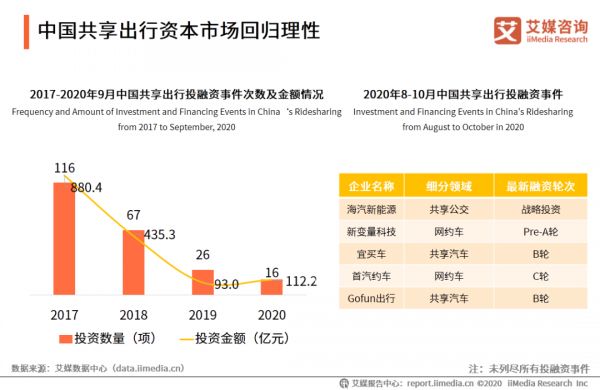

iiMedia Research发布的《2020年中国共享出行发展专题研究报告》提出,随着共享出行资本市场回归理性,资本对共享出行行业无止境投入的时代已经结束,近年行业融资事件及总金额均呈现下降状态。但网约车依旧是人们出行必不可少的方式之一,只是当资本不再疯狂,能够立足的企业开始露出锋芒。

2019年,中国共享出行共发生26起融资事件,涉及金额为93.0亿元。结束了野蛮生长的阶段,出行企业发展进入中场。事实上,2017年是我国网约车行业发展的分水岭,各大网约车企业开始转变运营思路,开始以服务为核心打造行业竞争力,这一年众多互联网巨头杀入网约车市场占据有利地位,头部企业以打车业务为圆心向相关业务扩展。

以滴滴为例,目前除了打车业务,还在汽车服务相关业务的布局不断拓展。在滴滴出行App上,位列打车之后的是青菜拼车、青桔骑行,还有租车买车、拉货搬家以及金融服务等。

2018 年 8 月,滴滴旗下的汽车服务平台升级为 “小桔车服” 公司。目前,小桔车服业务主要分为新车、租车、维修、充电、加油、保险等业务。数据显示,2019 年租车量超过50万台,充电和加油日均45万单,养车累计服务24万辆,旗下车险业务合作超过39家保险公司,覆盖近45万辆车。

此外,滴滴的金融业务也围绕网约车开展起来,滴滴金融已获得了商业保理、保险代理、融资租赁等金融牌照,提供贷款、理财、车险意外险等服务。并在今年3月成功获得保险公司牌照,以5.33亿元入股现代财产保险公司,占股32%。滴滴依托打车业务打造相应的网约车车险产品空间较大。本身的司机资源也利于开展车抵贷业务,在滴滴金融APP界面上,有“车主融资”入口,滴滴金融提供端口为平安银行的车抵业务导流。

不仅如此,滴滴还孵化出独立品牌花小猪,意在打造更便宜、更“接地气”的打车产品。柳青表示,当前国内移动出行渗透率只有3%,还有很多需求没被满足,滴滴希望不断推出不一样的产品和品牌,为用户提供更多选择。滴滴把网约车业务不断发散,而有一类公司却在将出行业务不断聚合,如高德地图、百度地图等。近期,腾讯地图也加入了这场聚合争夺战,腾讯地图联合滴滴、首汽约车和阳光出行等多个平台将聚合打车业务正式落地全国。

与此同时,滴滴也在尝试做聚合平台。今年7月,在滴滴出行App上,其将快车、优享、礼橙专车、豪华车和出租车选项统一聚合至“打车”入口。去年6月,界面新闻曾报道,滴滴欲在APP接入第三方出行服务商,目前已经和秒走打车等出行服务商完成谈判。据悉,与滴滴合作的第三方出行服务商还有秒走打车、蓝色大道、阳光出行、如祺出行、东风出行、旗妙出行。

连滴滴都要结盟友军做聚合打车,那么未来聚合打车是否会成为网约车平台的终极方向?“聚合打车”通过一键多平台同时呼叫,不仅能帮助消费者更快叫到车,缩短打车等待时间;同时也为消费者打车提供了更多选择性,用户可以在综合衡量后选择最合适的出行服务商。聚合打车对于出行市场来说也有益处,各出行服务商“明码标价”,同台竞技更为精准有效。

政策层面也对其予以支持,今年7月,国家发改委等13个部门联合发布《关于支持新业态新模式健康发展激活消费市场带动扩大就业的意见》,其中提到“鼓励共享出行、餐饮外卖、团购、在线购药、共享住宿、文化旅游等领域产品智能化升级和商业模式创新。”

车云小结

出行市场并不平静,滴滴占据绝对优势的市场环境可能正在被瓦解。

各个城市出现的不同的地域性出行平台如雨后春笋,高德、百度地图、美团等巨头纷纷以聚合平台形式介入,汽车制造商大举资金砸向出行市场,这些都让滴滴不敢再躺着挣钱。

而单纯的出行功能似乎也无法支撑滴滴的高昂估值。于是我们也看到滴滴在车服甚至社区团购开始拓展多元业务。

中国地大物博,最不缺的就是市场和敢于尝鲜的消费者。安全、便宜、便捷,是出行市场永恒的需求。

未来,新出行大战的赢家到底是谁?还真不太好说。

相关推荐

新出行大战

焦点分析丨BAT地图大战:布局出行,决战高精?

好运又回到了共享出行

支付宝率先“结缘”12306,数字出行的新战争

ETC大战:金融机构“割肉”抢人

哈啰5亿补贴“怼”滴滴 顺风车大战要重新上演?

滴滴的补贴大战,出行市场的“挤出游戏”?

解密阿里出行棋局

滴滴的补贴大战,出行市场的"挤出游戏"?

苹果大战 Spotify,就像当年乔布斯大战索尼

网址: 新出行大战 http://m.xishuta.com/zhidaoview14579.html