最贵港股即将来袭,新东方股价提升空间能有多大?

文/BT财经

公司计划发行851万股H股(其中94%为国际配售),筹集超过100亿港元,募资投向重点是OMO(线上与线下融合)系统。新东方港股的招股指导价为每股1190港元,已经创下港股历史上每股股价最贵纪录,且国际配售已获多倍超购。

一年半前,新东方旗下的在线教育平台“新东方在线”(01797.HK)在港上市,迄今股价上涨了近2倍。这次换做母公司来港上市,市场自然要将二者上市后的市场表现做一番比较,有些投资者甚至期待新东方的股价也能如此快速上扬。

不过,这样想的投资者可能会失望。

很难复制新东方在线的上涨速度

新东方在线成立于2005年,成立后的10年里,以线下教育为核心业务的新东方一直仅仅视它为线下辅导的补充,并没有给与足够重视,直到2014年在线教育市场出现井喷,新东方在线才从集团中“另立门户”。

2017年底,新东方对在线业务做大规模调整,将所有线上业务整合到了新东方在线中,新东方在线业务架构才算基本稳定下来。

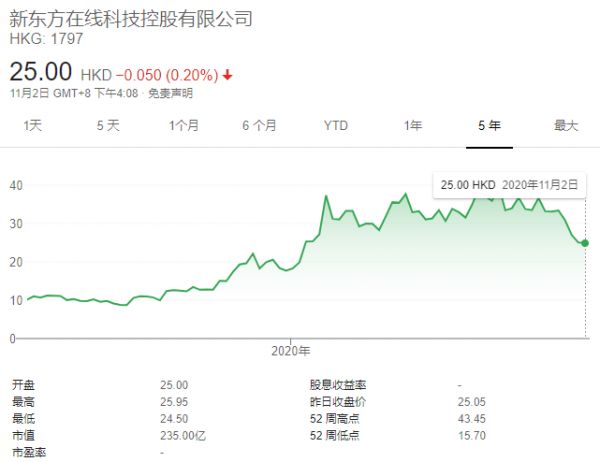

2019年3月,新东方在线于香港主板上市(成为港股第一家在线教育股),并受市场追捧,股价持续走高,一年半时间股价较招股价上涨了逾1.5倍,市值也增加到目前的235亿港币。

实际上,新东方在线的经营业绩并不算太出色。

2019财年(截至2019年5月31日),公司由上一财年的盈利8202万元,转为亏损6411万元,下滑幅度达178%。2020财年(截至2020年5月31日)虽然营收同比增长了17.6%至10.8亿元,但净亏损从2019财年的6411万元,扩大至7.58亿元,亏损额同比增加了1083%。

但由于新东方在线这只股票盘子小,市场又看好在线教育赛道,特别是今年疫情发生后市场持续火爆,刺激它的股价一路上升。

与之相比,母公司新东方的股价就很难做到这一点了,这里面有几个原因:

一是新东方的盘子比新东方在线大得多,要实现股价快速提升,需要数倍的资金加持。

二是新东方以线下业务为主,从炒题材、炒概念的角度来说,逊于线上教育。

第三,新东方是以英语辅导起家的,尽管现在它的K12校外辅导等业务做得也有声有色,但核心用户的目标仍是赴欧美留学。由于当前海外疫情仍然严重,且欧美的政治社会环境已经不同于过去,中国的留学热短时间内面临退潮,对公司构成利空。

因此,投资者大概率不会看到新东方股价出现一年多时间上升2倍这样的情形。

有助提升美股股价

尽管如此,作为国内最大的民办教育服务商,新东方仍是一只相当不错并受市场热捧的股票,这从逾千元港币的招股价就可以看出。

受新冠肺炎疫情的影响,新东方在2020财年第四季度(2020年3月至5月)营收同比下降5%,净利润同比下降近70%,营收与利润双双下滑,海外考试备考业务收入同比降幅达52%。到2021财年第一季度(2020年6月至8月),公司营收同比下降约8%,净利润下跌约16%。

但很多分析人士仍然认为新东方将是港股市场上一只增长潜力很大的股票,看好其未来盈利能力及成长空间。

这主要基于国内疫情得到了很好的控制,新东方的线下授课业务已经企稳,2021财年第一季度公司实现营收9.8亿美元,虽然同比下滑,但环比上一季度上涨了23.6%。

随着国内大部分学校9月起恢复开学,新东方所有学习中心亦逐步恢复线下教学,预计下一财季营收将在8.637亿-8.873亿美元之间,同比增长10%-13%。

近些年新东方虽然受到来自互联网的冲击,但它始终坚持以线下授课为主,加快线下扩张步伐,学校及教学中心数稳步增长。截至2020年8月末,它在全国的学校、教学中心数已经分别达到112所、1472所,在一二线城市的线下培训市场拥有巨大优势。与此同时,新东方还继续攻占三四线城市线下培训的下沉市场,开拓新的增量市场,巩固线下优势。

另一方面,新东方也在持续加码线上业务,推出了OMO(Online Merge Offline)战略,加速省域网校布局。

2020年3-5月,新东方在线的中学业务取得约1%的同比增长,少儿业务更取得10%同比增长。疫情期间,新东方在20个城市推出了OMO在线课程,有效增加了招生人数(同比大幅增加31%),公司计划重点投入更多资源推进OMO战略,把服务覆盖范围扩展至更多的城市和学生。

因此外界认为,新东方接下来会线上线下同时发力,推动公司业绩增长,并从小机构那里获得更多市场份额。

虽然公司整体业绩增速可能没有跟谁学、好未来这样的纯线上教育机构来得快,但其多条腿走路的发展策略,以及公司在财务、研发及教师培训方面所具有的实力,可以保障公司发展得更为平稳,领跑全行业,而这反过来也会带动新东方美股的股价。

合理控制营销成本很关键

市场之所以看好新东方港股,还有一个原因在于,虽然公司由于增设线下学校和培训重心,以及发展线上业务,导致营业费用、行政费用增长,毛利率缓慢下滑,但相对于跟谁学、好未来等纯线上机构而言,其市场费用占总支出的比重、营业支出的总量仍处于较低水平,毛利率依然保持在50%以上的高水平。

▲图片来源:虎嗅

好未来、跟谁学等纯线上培训机构,因为要不断烧钱维持高增长,此前都被质疑能否走得长远并遭受市场做空。对新东方而言,近两年虽然没有被做空,但同行的遭遇表明培训机构合理控制营销成本十分关键。

此次在香港上市后,公司能否进一步改善营销策略,更好地控制住成本,提高资金的使用效率,用较少的资金投入换取更多的注册学生数,而非盲目跟风,用海量的资金开拓市场,对公司未来的业绩表现,以及两地的股价表现,都会有很大的影响。

相关推荐

最贵港股即将来袭,新东方股价提升空间能有多大?

新东方在线连续三日创新高,K12在线教育增长空间还有多大?

公司与行研 | 最贵港股新东方:寻求高股价与二次增长之间的隐秘通途

九月以来涨幅超80%,投资人为何青睐新东方在线?

一周财报前瞻:腾讯财报来袭,B站、蔚来绩后股价将如何演绎?

新东方的“购物车”:从对外投资看新东方产业布局

新东方回到香港,下一步终结“线下培训”旧时代

市场要闻 | 传新东方近期回港二次上市,盘中股价暴涨8.61%

从教育机构的4个等级,看招生的环节究竟还有多大的提升空间?

和好未来“抢跑” 新东方欲回港二次上市提速?

网址: 最贵港股即将来袭,新东方股价提升空间能有多大? http://m.xishuta.com/zhidaoview14434.html