上市前拆解完美日记母公司招股书,“国货之光”未来估值多大?

在今年赴美上市的公司队伍中,有一家年轻时尚的美妆公司地身影受到外界不小的关注。

北京时间10月31日凌晨,完美日记母公司逸仙电商正式向美国证券交易委员会公开递交招股书,正式启动IPO计划,拟在纽交所上市。这一动作也意味着,逸仙电商赴美上市在加速,它也有望成为首个在美股上市的中国化妆品企业。

顶着美股第一家中国美妆公司的头衔,完美日记母公司上市能否在资本市场博得一个开门红?解读它披露的招股书,或许我们可以通过多项数字表现来看这家公司的基本面是否足够“好看”。

3年5轮融资估值达40亿美元,顶级投行加持

据悉逸仙电商成立于2016年,是一家广州本地孵化成长的互联网公司,目前旗下拥有完美日记、小奥汀和完子心选共三个品牌。虽说成立只有时间的时间,但逸仙电商在二级市场的融资表现还是较不错。

在上市之前,据美股研究社获悉巨头完美日记完成最新一轮1.4亿美元的融资,投资方包括华平投资、凯雷投资、正心谷创新资本等。在最新这一轮融资完成后,完美日记的估值已达40亿美元,短短半年估值再翻一番。

此前已经完成四轮融资,估值升至20亿美元,投资方也都是真格基金、弘毅投资、高榕资本、高瓴资本、CMC资本、厚朴投资、老虎环球基金这样的顶级机构。而最新这一轮融资完成后,完美日记的估值已达40亿美元,短短半年估值再翻一番。

短短4年时间内,逸仙电商的估值从1亿美元暴涨至40亿美元,称它为“资本收割机”似乎也不为过。根据逸仙电商这次披露的招股书,截至IPO前,逸仙电商占股前三的机构股东为高瓴资本、真格基金及高榕资本,持股比例分别为13.8%、10.5%及9.2%。其中,高瓴资本前后共投5次加持逸仙电商,为逸仙电商IPO前最大的外部机构股东。

营收上演加速度,但由盈转亏净亏损11.57亿元

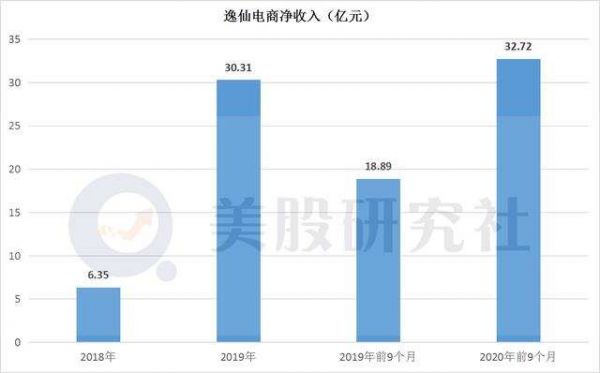

2019年逸仙电商实现净收入30.31亿元,较2018年同比大幅增长377.1%;2020年前三季度净收入32.72亿元,较2018年同期同比增长73.20%。

在收入高涨背后,GMV则是逸仙电商吸引投资者关注的重要数据指标。与传统化妆品企业不同,逸仙电商借线上渠道起家,采取DTC(品牌直达客户)模式,手握大量消费者一手数据。

据招股书显示,2019年,逸仙电商GMV(总成交额)为35亿元,较2018年同比大幅增长363.7%;2020年前三季度逸仙电商总销售额为38亿元,较2019年同期增长70.2%。

除了收入猛增,美妆也是个高毛利的生意,2018年、2019年及2020前三季度,逸仙电商毛利率分别达到了63.5%、63.6%及63.1%。

从这几个核心数据的表现来看,逸仙电商还是展现出不错的增长势头。如果对比国内已经上市的化妆品公司,可能也能更客观地看到它的营收层面的竞争力。据雪球用户芒格查理拿芒格查理对比A股里的珀莱雅、御家汇的营收跟净利润数据来看:

珀莱雅2020年前三季度收入22.9亿,同比增速10%,归母净利润2.85亿,净利率12.4%。

御家汇2020年前三季度收入23.4亿,同比增速48%,规模净利润7200+万元,净利率3%。

参考逸仙电商2019年的业绩,全年收入30.31亿元,净利润7500+万元,净利率不到2.5%,即使加回股权激励费用的Non-GAAP净利润也只有1.5亿,净利率不到5%。御家汇今年业绩超过逸仙电商去年肯定没问题,全年收入接近35亿元,净利率3.5%左右,但目前市值只有11.45亿美金(76.6亿元人民币)。

2019年,逸仙电商曾实现经调整后净利润(Non-GAAP net income)1.5亿元,2020年前三季度净亏损11.57亿元。由于新冠疫情影响,以及今年不断加大力度推广小奥汀、完子心选等新品牌,再加上在产品研发及线下渠道(大规模扩店)等方面的高投入,2020年前三季度,逸仙电商经调整后净亏损5亿元。

在由盈转亏背后,逸仙电商在成本上的支出也是水涨船高,尤其是在营销费用上在微博、小红书、淘宝等平台砸了不少钱。

营销费用占净收入比重62.2%,从网红迈向高端仍需砸不少钱

2020年三季度营销费用达20.34亿元,较去年同期8.05亿元同比增长144.59%根据招股书,逸仙电商的营销费用占净收入总额的百分比在2018年为48.7%,2019年为41.3%,2020年前三季度提升至62.2%

以营销及广告费用为例,2019年逸仙电商营销及推广费用占净收入的比重,由2018年的48.7%下降到41.3%,2020年逸仙电商前三季度营销及推广费占比继续回升,高达62.2%。

大规模的营销宣传之后,逸仙电商将旗下的完美日记、小奥汀和完子心选成功打造成为网红品牌,尤其是完美日记在中国美妆界从无名之辈跨越成为“国货之光”的品牌代表之一。

在打造成为国货之光之后,逸仙电商也深知这一概念很难在资本市场说得更动听,对于化妆品牌来说成为奢侈化妆品牌形象带来的附加价值就具有更大的想象空间。以雅诗兰黛集团为例,它在化妆品品牌上不用多说了吧,在世界上占有重要地位。雅诗兰黛,海蓝之谜,芭比波朗,悦木之源,MAC等化妆品品牌都是其旗下品牌。

除了拥有众多全球知名的奢侈化妆品,雅诗兰黛集团在美股资本市场上的股价也是一个身份象征。截至目前,雅诗兰黛股价为219.66美元,市值为793.43亿美元。

在上市之前,逸仙电商为了提高身价,向高端迈进一个大动作就是签约全球化面孔。10月19日,完美日记官宣了周迅为首位品牌全球代言人,而这一事件也被业内看作为完美日记朝向高端化发展的标志性事件。10月27日,国际知名创作歌手Troye Sivan正式成为中国新时尚美妆品牌完美日记品牌大使。

顶着美股第一家美妆公司光环,逸仙电商估值多大?

对于一家上市公司来说,能否吸引到投资者的关注,除了看公司的成长空间之外,它处在的行业未来具有的爆发潜力同样很关键。

据前瞻产业研究院发布的《中国化妆品行业市场需求预测与投资战略规划分析报告》显示:预测2019年我国美妆行业市场规模将达到4225亿元,2022年中国美妆行业市场规模将突破5000亿元,并预测在2023年中国美妆行业市场规模将增长至5490亿元左右,2019-2023年均复合增长率约为6.77%。

在众多国产化妆品牌中,逸仙电商率先赴美上市也在一定程度上拉开了与同行的差距。虽说逸仙电商借线上营销取得了巨大成功,但该公司面临的问题和挑战同样不少。在国内市场,众多国产美妆品牌都在走网红路线,尤其是花西子增长势头很猛。

据华创商社提供的淘数据,7月,花西子GMV(一段时间内的成交总额)为1.94亿,同比增速为165.5%,完美日记的当月GMV则为1.56亿;国际品牌中,7月GMV最高的是欧莱雅,1.1亿。去年下半年,花西子签了李佳琦做首席推荐官,李佳琦的带货能力一步步被印证,顶级带货主播助力花西子也是一大优势。

除了国内品牌之外,国外知名化妆品牌也开始放下身段积极投入电商平台。在国内,欧莱雅早就入驻了超过100家高端奢侈品店。根据集团最新发布的财报,欧莱雅在全球美妆市场中,高端美妆占整体份额的25%。这两年,欧莱雅也积极以直播形式来为旗下化妆品牌带货,一定程度上这种营销策略也为它带来销量上的显著增长。

除了国内外化妆品牌的夹击之外,在美股研究社看来,其中最大的问题还是在于科技研发算是个明显短板。对比营销费用几十亿的投入,逸仙电商在科研上的投入显然很不足。

2019年,逸仙电商研发费用为2317.9万元,较2018年同比增长778%;2020年前三季度,逸仙电商研发费用达到4090.2万元,同比增长319%。

对比国外化妆品牌巨头来看,他们在研发上的投入就占比不低。据悉欧莱雅的创始人是一位化学家,天生自带研发基因,欧莱雅目前在全球有20个研发中心,近4000名研发人员(与市场营销人员几乎一样多),每年研发投入9亿欧元,过去十年每年申请专利数接近500个。

对于逸仙电商来说,未来如何控制营销成本加大化妆品的“含金量”,在营收跟净利润上实现较好的同比增长,不仅是在化妆品行业走的更长远的关键所在,更是提升公司估值的重要法宝。

本文来源:美股研究社(meigushe)旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们

相关推荐

上市前拆解完美日记母公司招股书,“国货之光”未来估值多大?

完美日记赴美IPO背后,国货之光的高光与隐忧

完美日记母公司上市首日大涨75%,市值115亿美元

估值270亿,叩响IPO大门,完美日记离“完美”还有多远

估值40亿,爆红的完美日记线下难“完美”

完美日记变形计:3年估值暴涨40倍,成为中国美妆第一股

焦点分析丨20亿美金估值的「完美日记」,上市需先过盈利关

完美日记、元气森林等估值暴涨背后:新消费投资过热了?

起底独角兽的估值魔法

完美日记欠完美,逸仙电商待破局

网址: 上市前拆解完美日记母公司招股书,“国货之光”未来估值多大? http://m.xishuta.com/zhidaoview14366.html