粮油界巨无霸金龙鱼今上市,会是下一个茅台吗?

编者按:本文来自微信公众号“融中财经”(ID:thecapital),作者:Alicia,36氪经授权发布。

金龙鱼,作为粮油界的“一哥”,其营收超过1700亿元,约是茅台的2倍,很多媒体将其比作“下一个茅台”。那么,金龙鱼的质地究竟如何?上市将带来哪些改变?

今天,创业板迎来了食用油之王金龙鱼的上市。

金龙鱼此次计划融资138.7亿元,是创业板有史以来募资规模最大的企业。其发行价为25.7元,发行市盈率31.12倍,远远低于行业的静态市盈率41.86倍。本次发行新股54,216万股,发行后总股本合计数为542159万股。其开盘价为48元,市值超过2600亿元,排在创业板市值前五名。

2019年,金龙鱼的营业收入高达1707.43亿元,而同期贵州茅台的营收为854.30亿元,金龙鱼几乎是两个贵州茅台。所以,很多媒体把金龙鱼捧为“下一个茅台”。

那么,金龙鱼会是下一个茅台吗?

盈利能力欠佳

如果仅仅只看营业收入这一指标,金龙鱼的确看起来很“强壮”。它在2019年的营收是贵州茅台营收的2倍,是海天味业的8.7倍。

从市场占有率角度而言,两者均是各自领域的领头羊。无论在米、面还是食用油领域,金龙鱼都有近一半的市占率,是当之无愧的“中国粮油一哥”, 甩出第二名中粮集团好几条街。而贵州茅台在高端白酒领域的市场占有率接近50%,远远超出五粮液、泸州老窖等高端白酒企业。

商业模式方面,金龙鱼和贵州茅台也有几分相似。两者都是通过收购粮食等基础原料,经过深加工,形成食用油、白酒等,然后通过零售渠道,卖给消费者。

但是,通过仔细分析两者的盈利能力,就会发现金龙鱼的质地远远比不上贵州茅台。

虽然金龙鱼在2019年的营收规模是贵州茅台的2倍,但其净利润仅为54.08亿元,远远低于后者的412.06亿元。这导致两者的净利率水平天壤之别:金龙鱼的净利率仅为3.17%,而贵州茅台的净利率高达48.23%。

就总资产而言,两者相差无几。金龙鱼的总资产为1706.85亿元,贵州茅台的总资产为1830.42亿元。但净资产方面,两者相差较多。金龙鱼在2019年的净资产为684.75亿元,贵州茅台的净资产为1418.76亿元,这导致两者的净资产收益率(简称ROE)相差较大。金龙鱼的ROE为7.9%,而贵州茅台的ROE为29.04%。

无论从净利率指标还是从净资产收益率指标来看,金龙鱼的盈利能力相较于贵州茅台都要逊色很多。

金龙鱼的主营业务主要包含厨房食品、饲料原料及油脂科技三类。近三年,其产品以厨房食品为主,均占公司主营业务收入的59%以上,厨房食品占比分别为60.09%、59.59%和63.9%,均保持在60%左右。

然而,厨房产品原材料采购成本占比较高。2017年-2019 年,其产品原材料成本占主营业务成本的比重分别为 88.99%、89.08%和 87.82%,一定程度上摊薄了其产品利润。

再来看看偿债能力,经计算,金龙鱼的资产负债率为59.9%,而贵州茅台的这一指标为22.5%。金龙鱼的偿债能力大大弱于贵州茅台。

图表 1:金龙鱼与贵州茅台重要财务指标一览

数据来源:Wind,融中财经整理

成长性遭遇瓶颈

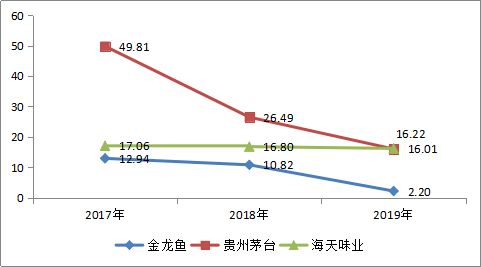

从收入增速来看,最近3年来,贵州茅台的平均营收增速为30.77%,其中2017年增速高达49.81%;海天味业的最近3年营收增速为16.69%,3年的营收增速均在17%左右,增长平稳;而金龙鱼的这3年营收增速平均值仅为8.65%,特别是2019年,其营收同比增速仅为可怜的2.2%。

图表 2:金龙鱼与贵州茅台、海天味业的营收增速比较(%)

数据来源:Wind,融中财经整理

从经营利润增速来看,金龙鱼的表现也乏善可陈。最近3年,金龙鱼的经营利润呈现自由落体式的下滑,从2017年的276.12%,陡然下滑到2018年的13.72%,然后再到2019年的可怜的5.01%。

与此同时,贵州茅台和海天味业的经营利润增速较为平稳。贵州茅台在2019年的经营利润也从上年的31.85%下滑到14.99%;海天味业的经营利润增速较为平稳,近3年均在21%-25%之间徘徊。2019年的经营利润增速为21.72%,远远高于处于同一细分领域的金龙鱼的营业利润增速水平。

细心的投资者可能会看到,2017年,金龙鱼的经营利润增速不同寻常。那么,规模庞大、营收稳定的粮油帝国在2017年发生了什么,导致其利润增速高达276.12%。

通过查阅金龙鱼前后两版招股书发现,其净利润增速大起大落的原因或受其投资收益的影响。

招股书中表示,受大宗商品市场价格波动的影响,金龙鱼的主要原材料采购及部分产品销售价格会产生波动,因此会购买期货、期权等衍生金融工具进行套期保值。

招股书显示,2017-2019 年,益海嘉里的投资收益金额分别为 34.76亿元、9.48亿元及 10.13亿元。其中,益海嘉里同期投资的衍生金融工具收益合计分别为24.54亿元、4.88亿元和8.06亿元。2016年,这部分投资收益为-34.05亿元,直接导致了其利润的下降。所以,在2017年,就会发现经营利润产生了较大的增速,这是非经常性损益带来的,与日常经营业务无关。

图表 3:金龙鱼与贵州茅台、海天味业的利润增速比较(%)

数据来源:Wind,融中财经整理

粮油市场接近饱和 金龙鱼增速受限

同样是做粮食深加工,为何金龙鱼的盈利能力和成长性与贵州茅台、甚至与海天味业相比,相去甚远呢?这得从他们各自所处的细分领域说起。

金龙鱼所处的细分领域为粮油市场,这一领域关乎国计民生,受到国家的战略调控,行业增速天花板低。而贵州茅台的白酒行业却是按市场价售卖,很多时候甚至是稀有产品,高溢价售卖。

在大多数中国人已经不必担忧温饱问题、中国人口增速放缓、人们消费观念剧烈转变的今天,粮油,特别是金龙鱼主要提供的基础粮油产品的需求已经趋于饱和。

在食用油方面,国内食用油消费量在过去三年基本上处于稳定的水平,甚至2019年还比上一年度略有下降。国内的大米消费,从2010年至2019年,一直维持在1.4亿吨至1.45亿吨的水平。面粉的产量在进入2015年之后,增长逐渐趋于平缓;消费量也在最近20年保持相对稳定,增速并不快。

上述的数据,和中国的人口结构以及消费习惯的改变有密切的关系。

一方面,近年来,中国的人口增长速度持续放缓,这意味着对粮食的需求增长也不会和以前人口高速增长的时期相提并论。

另一方面,随着人们收入水平的提高和健康意识的增强,人们越来越多地消费肉禽蛋奶、蔬菜水果等副食。即便是吃主食,越来越多的人也期望加入更多的杂粮来平衡膳食。

对于金龙鱼最重要的油脂业务来说,减少油脂摄入,已经逐渐成为中国人的共识。

在这样的大背景下,金龙鱼主营业务增速的天花板可以说已经到来。

此外,和调味品、白酒不同的是,粮油产品是人们日常生活中最不可或缺的商品。从国家战略的层面上来看,为了维护粮食安全,国家也不允许粮油产品大幅或频繁提价。

因此,上文提到的海天味业、贵州茅台可以通过经常提高产品售价来获得更高的毛利,但是金龙鱼不行。

粮油加工这个赛道,还有另外一个可能不招资本青睐的因素,就是受上游原料价格波动影响很大,所以金龙鱼没有任何的投资机构介入。

金龙鱼未来该如何突围?

金龙鱼本次上市募资,又会给该公司的未来带来哪些看点呢?

根据招股说明书募集资金运用章节的表述,金龙鱼募集资金将围绕厨房食品综合项目、厨房食品食用油项目、厨房食品面粉项目等主业进行产业布局。

细分领域来看,未来金龙鱼要想在盈利能力方面有所突破,就必须进军高毛利领域,例如调味料和日化产品;卖毛利更高的粮油产品。

2017年时,益海嘉里的日化品牌洁劲已经悄然上市,产品线涵盖洗衣皂、洗衣液和洗洁精,这延长了金龙鱼既有的油脂生产线。在此之前,公司一直都是宝洁、联合利华、立白等日化厂商的供应商。

金龙鱼同样看到了调味品广阔的市场前景和较高的毛利率。

五年前,金龙鱼和中国台湾丸庄食品合作,将丸庄酱油引入中国大陆,金龙鱼也称,未来将推出自己的调味品品牌。

另一个提高毛利率的思路是,开发新的、毛利更高的粮油产品。

例如,金龙鱼开发了橄榄油品牌欧丽薇兰,在人们消费观念急速转变、消费结构迅速升级的当下,在问世八年中,这一品牌已经成功占据了全国橄榄油市场的半壁江山。

此外,金龙鱼还在最近推出了稻米油,这一产品同样契合消费者对健康油品的需求。

不过,这些高毛利业务对公司整体的营收贡献比例还不高。考虑到金龙鱼1707亿收入的巨大体量,要想对公司业务带来显著提升,这些新业务本身也需要做到相当规模,而且所在的赛道也需要有足够大的市场容量。

未来,益海嘉里金龙鱼这头大象如何起舞,让我们拭目以待。

相关推荐

粮油界巨无霸金龙鱼今上市,会是下一个茅台吗?

粮油界巨头要上市了:年销1700亿等于两个茅台,金龙鱼做对了什么?

粮油巨头金龙鱼十年一“跃”:从叔侄斗法到联手上市

金龙鱼如何撑得起2000亿市值?

金龙鱼夺食海天味业

金龙鱼欲跳A股“龙门”

金龙鱼欲跳A股“龙门”,外资寻“中国身份”?

金龙鱼股价跌跌不休 “油中茅台”受困不止于毛利率?

张朝阳私有化畅游,搜狐会是下一个吗

卖身肯德基母公司的黄记煌,会是下一个小肥羊吗?

网址: 粮油界巨无霸金龙鱼今上市,会是下一个茅台吗? http://m.xishuta.com/zhidaoview13965.html