100亿,两个最贵的暑假,与在线教育的拐点

编者按:本文来自微信公众号“深响”(ID:deep-echo),作者:郭凡瑜,36氪经授权发布。

核 心 要 点

两次暑期大战的最直接推动作用是帮助行业在关键数据指标上再上一个台阶,同时,行业头部玩家间的差距被极速缩小。

市场对在线教育平台今夏的招生情况因此寄予厚望,但从结果来看,相关增长及转化数据可能并没有预先想象的那么美好。

如何更加高效的获取流量并进行转化更为考验平台实力。一方面,持续的烧钱投入将为公司资金储备带来极大压力。另一方面,若无法取得理想的转化,还将影响投资人buy in的信心。

暑期已经结束,但暗战仍未终结。

9月初,初秋的凉意已在北方蔓延,因疫情而延宕的校内课程,终于在这个秋季学期恢复正常。但是,在刚刚走出暑期大战的平台之间,火药味依旧。

秋季学期开学第一周,主导了两年暑期大战的头部在线教育平台先后对外释放口风,试图从各个方面证明自己是2020年暑期大战中的赢家。

8月31日当天,业界出现了颇为微妙的一幕。

当天上午,有媒体披露今年暑期大战的战果数据:学而思网校、猿辅导、作业帮直播课暑期正价课在读人次分别在220万左右、150万左右、150万左右。而各平台暑期正价课目标人次依次在300万、270万、200万左右。

这一数据显然存在理想与现实间的差别,有着不达预期的危险。就此,多家平台随后做出反应。

作业帮最先做出回应,当天,作业帮对外公布其2020年暑期成绩单:暑期付费课学员总人次780万,同比增长超过390%。此外,作业帮暑期正价班学员就读人次超过171万,同比增长超过350%。

当天下午,另一则消息也迅速引发市场关注:据36氪报道,猿辅导即将完成新一轮12亿美元融资。老股东腾讯、高瓴和博裕资本都参与了这一轮融资,交易将于近期完成交割。对此,猿辅导未作回应。

第二天,网易有道对外透露,自2020年7月1日至8月31日两个月中,有道精品课的K12正价课付费人次超46万,与2019年同期相比增长超500%。

无论是主动披露,还是市场传闻,从各家相关的消息中可以看出,高速、翻倍式的增长,以及资金的持续看好和加码,是竞技场内玩家们希望对外释放的信息。

历经2019年的暑期和2020年疫情两级跳后,在线教育的整体渗透率与两年前不可同日而语。但与教培市场巨大的市场空间相比,在线教育平台们的征途依旧漫漫。

2019年,行业玩家首次尝到了用钱砸出高增长的甜头。这也恰恰符合风险投资追求高增长、高回报的胃口。当游戏的启动按钮被摁下,2020年,类似玩法很难不被复刻。

只是,面对教育这个颇为特殊的航道,资本的加速作用究竟能持续多久,在今年的暑期大战结束后,身处其中的玩家恐怕会有新的答案。

停不下的烧钱战

对于各大在线教育平台而言,为今年夏天所做的投入早在暑期开始之前就已在进行。

在线教育平台们投放广告的逻辑并不复杂,理想状态下:用户看到低价课,然后下载应用试听,继而再购买正价课,最终实现流量向用户的转变。

但在这个看似简单的链条中,每一个转化环节都险象环生。在广告触达与真实下载、使用、试听的第一道转化关口上,平台之间更多比拼的是品牌效应、投放策略。

与2019年不同,在获得了一定的市场关注后,今年开年,在线教育各家平台的市场营销重点从效果转为效果与品牌并重。

今年四月,有道和作业帮分别签下中国女排总教练郎平及中国女排为代言人,随后,猿辅导陆续冠名了《最强大脑》、《中国诗词大会》、《向往的生活》等综艺。7月13日,猿辅导更是宣布成为北京2022年冬奥会和残奥会赞助商,成为奥林匹克历史上第一家在线教育行业赞助商。

大手笔的品牌投入可算是暑期大战的预热,随着时间逐渐进入暑期阶段,大规模投放线上线下广告,通过低价课程吸引用户的手段依然成为了主流。

在第一道转化关卡上,各家都已经做了类似的布局和投入,而在试听课与正价课的第二个转化关口上,就更为考验平台的教研教学实力、产品设计水平和整体服务能力,是平台竞争力的核心体现。也正因如此,试听课用户购买正价课的转化率,是平台自身以及外部市场评价各家战局成果和未来发展空间的主要指标。

从已经公布数据的平台来看,以上两个指标在今年暑期大战都取得了不错结果。

以作业帮为例,2019年,其暑期总服务人次为198万,到了今年,暑期付费课学员总人次已达780万,暑期正价班学员就读人次超过171万。在K12赛道上布局相对较晚的有道虽然绝对值与作业帮、好未来、猿辅导等平台仍有差距,但增长率达到了500%。

而如若结合今年整个行业发展的大背景来看,在线教育平台们砸重金在暑期取得的结果能否得到资本的认同,恐怕要打上问号。

2020年上半年,行业的一大关键词是疫情。疫情的出现为在线教育平台们提供了一个特殊的发展窗口期。年初各家平台陆续推出免费课吸引了大批用户,行业单平台学员规模甚至突破了千万量级。有此基础在前,市场对在线教育平台今夏的招生情况因此寄予厚望,但从结果来看,相关增长及转化数据可能并没有预先想象的那么美好。

有增无减的投入、渗透率逐渐走高的行业发展趋势,与相对而言未能出现惊喜的战果,成为今年暑期大战整个在线教育赛道面对的最大质疑和挑战。

结合行业发展阶段来看,出现类似状况并非完全不可理解。

在2019年巨额资金的清洗下,缺乏资源、资金储备的中小玩家已基本出局,行业马太效应加剧,在线教育的K12战场变成了头部玩家的厮杀。虽然竞争者的数量经过淘洗,但竞争的激烈程度却丝毫没有减弱。

一方面,头部玩家在教研教学、师资储备、品牌影响力、用户数量级上不会有根本性的差别。另一方面,行业规模经历两级跳后,要有进一步的渗透率需要在产品体验、品牌号召力上有更大突破。这决定了2020年的暑期大战是一场挑战更为激烈的竞争。

此外,流量供给端广告投放成本普遍上涨,获客单价涨幅明显,这无疑给各大机构扩张带来沉重的压力。

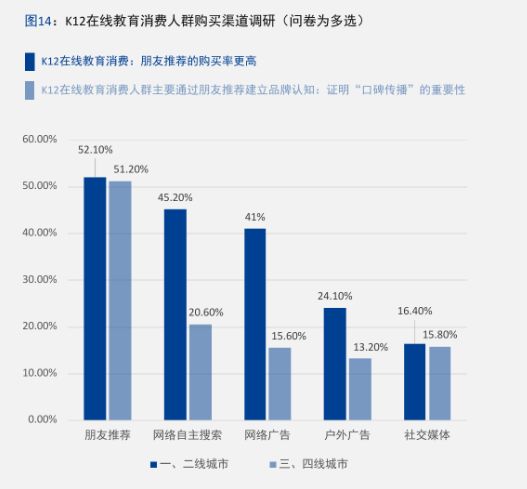

从整个K12在线教育市场表现来看,口碑传播的重要性越发凸显,盲目投放广告和低价策略消费者并不买账。2020年6月,中科院发布《中国K12在线教育市场概况》数据显示,超一半的K12消费人群主要通过朋友推荐建立品牌认知,其次是网络自主搜索和网络广告。此外,K12在线教育消费家长选择品牌时也看重平台口碑,其次是价格和师资。

数据来源:中科院大数据挖掘与知识管理重点实验室

可以看出,对于整个行业而言,如果说2019年的暑期大战通过巨额资金的注入将行业发展推至拐点,那么2020年的结果可能显示了另一个拐点。

在资本加速催化行业狂飙突进一年多以后,在线教育行业再次来到深水区。

拐点之后的拐点

行业渴望高速增长的心情不难理解。

在线教育的想象空间主要来自教培市场的巨大规模,与传统教培模式分散、速度慢、传统的反差上。在线教育平台能够提供更加标准化的产品和服务,因此能将网络效应叠加到教育行业,实现规模的快速扩张。

对于在线教育赛道的玩家而言,“千亿美元”是一个心照不宣的目标。

根据第三方机构的测算,至2020年,民办教育的总体规模将达到3.36万亿元,至2025年,这一数字将接近5万亿元,并实现10.8%的年均复合增长率。这么大的市场空间足够容纳下一家市值超千亿美元的公司,而如今,已上市的教育类公司中,即便表现最优异的好未来市值仍未突破500亿美元。行业格局显然还存在进一步变化的可能。

面对共同的目标,行进在相同的赛道,各玩家对资本市场讲的故事已经出现差异化。

从业务线来看,好未来、猿辅导、有道、字节跳动教育业务,以及转道K12不久的VIPKID,都试图向市场讲述一个覆盖学前、K12的全年龄段,提供应试教育科目辅导及英语、编程等额外辅导的宏大故事。

以猿辅导为例,其如今已经拥有在线大班课品牌猿辅导、小猿搜题、猿题库以及小猿口算、斑马AI课和猿编程等产品线,在对外推广时,其也是打包式推广。

好未来同样在多个领域都有布局,以在线英语一对一开始切入在线教育行业的字节跳动经过初期试水后,也选择了多产品线并进的策略,既有清北网校,也有瓜瓜龙品牌。

字节跳动旗下瓜瓜龙投放大热综艺《乘风破浪的姐姐》

而作业帮主要瞄准K12教培市场,属于行业里深耕某一垂类的典型玩家。

从估值来看,讲出更大故事的平台确实能够得到资本市场的更多回馈。猿辅导与作业帮上一轮融资的金额分别为10亿美元和7.5亿美元,金额的差距除了与平台数据挂钩,两家公司对教育赛道的不同布局策略也是影响资方估价的重要因素。

但不可否认的一点是,虽然各个平台讲的故事存在细微差别,但是彼此之前竞争的主战场还是在K12赛道。其他故事讲得再动听,K12战场厮杀的结果才是决定平台在行业排名座次的决定性因素。

从结果来看,两次暑期大战的最直接推动作用是帮助行业在关键数据指标上再上一个台阶,同时,行业头部玩家间的差距被极速缩小。但2020年暑期大战的结果已经显示,资本的催化效应存在局限性,随着行业竞争进入深水区,接下来,在线教育玩家们必须思考新发展阶段的竞争策略。

具体来看,单纯靠投放、砸钱、获客虽然在初期帮助行业取得了快速发展,但随着原有对在线教育接受度较高的人群特别是一二线市场人群已被各大平台收入囊中,要提高行业的渗透率,平台们将需要投入更多培养新用户的认知和习惯,并与线下老牌教育机构展开更为直接的竞争。

在这个阶段,如何更加高效的获取流量并进行转化更为考验平台实力。一方面,持续的烧钱投入将为公司资金储备带来极大压力。另一方面,若无法取得理想的转化,还将影响投资人buy in的信心。

在这方面,主打自有体系流量转化的玩家已经在有意识的放大和突出自身竞争力。通过拍照搜题软件积累下巨大流量的作业帮是体系内流量转化的代表,根据其公布的信息,2020年暑期正价班新增人次中,超过67%来自自有流量,相比2019年暑期的53%,自有流量对新增学员的贡献提高14个百分点。同样有自有流量输送的是有道,出身网易的有道可以获得网易系产品的导流。

体系内产品导流的玩法也正在被竞争对手复制:无论好未来还是猿题库,都加大了对工具型产品的投入。

除了流量获取,教学质量和个性化服务是在线教育平台们需要解决的更为艰难和重要的挑战。

两年前,双师制的出现破解了在线教育难以规模化、质量不高的难题,如今,随着行业渗透率不断走高,在线教育与线下教学形式的对比更是直接对标。除了纯在线、纯线下,连接线上线下的OMO(Online-Merge-Offline)模式也在悄然翻红。这对在线教育平台们而言,是另一维度的重大挑战。

50亿资金砸下,在线教育平台们为自己赢得了一个喜忧参半的结局。无论如何,2020年暑期大战的结果已经显示,在线教育单纯粗暴式的增长方法恐怕已经接近尾声。在已经开场的排位赛中,游戏又回归了最初的本质。

相关推荐

100亿,两个最贵的暑假,与在线教育的拐点

拐点来临,在线教育的核心壁垒如何搭建?| 超级观点

新型肺炎下的互联网“新拐点”

培训机构有点急,提前三个月开始暑假招生了

2019「K12网校」大爆发,决战在线教育千亿美元市值

在线教育崛起:家长的肯定与担忧,平台的机遇与危机

进化与重塑:在线教育的“路径革命”

在线教育的“循环游戏”

在线教育2020:难下牌桌的残酷游戏

千亿级的在线教育赛道,新玩家的机会在哪里

网址: 100亿,两个最贵的暑假,与在线教育的拐点 http://m.xishuta.com/zhidaoview13355.html