訾猛:“喝酒吃肉”能改变中国经济的命运吗?

编者按:本文来自微信公众号“国泰君安证券研究”(ID:gtjaresearch),作者:国泰君安证券研究所消费大组组长 訾猛,36氪经授权发布。

18年以来,很多投资者对消费股高景气提出了质疑——光靠“喝酒吃肉”,就能解决中国经济转型的问题吗?靠投资消费能拯救中国经济的命运吗?

我想以今天这场演讲,深入分析一下这个问题。

01 经济发展是一个大周期的问题

如果大家去梳理美国和日本金融市场的历史,就会发现大的市场轮动基本上几十年才会发生一次。

比如美股。

在73年之前,基本上是周期股的天下。73年之后,因为遭遇了石油危机,消费股接力周期股,一路长牛。到了2010年之后,我们陆续看到美国科技股的起飞。

每个主题的持续时间,远远不止十年二十年。

一方面,科技周期的发展本身是长时间的积累,并不是一蹴而就的。在这个过程中我们投资者需要做时间的朋友,耐心等待时间的玫瑰。

另一方面,我们也应积极拥抱触手可及的投资机会。在中国,我们看到消费其实才刚刚走过了初级阶段。

从需求端来看,一二线城市刚刚进入到消费升级的阶段,三四线城市还处在一个消费扩容的阶段。

换句话说,中国的消费还处在一个满足量的增长的阶段,甚至还没到完全满足商品质的需求的阶段。消费升级还远远没有结束。

02 “消费出长牛”,古今中外概莫如是

先看美国。西格尔教授在《投资者的未来》一书中总结整理了1957年-2003 年美国股市回报率最高的20只股票。

从下面这张表中,我们可以看出整个消费股的占比是非常高的。尤其是烟草公司菲利普莫里斯的涨幅达到了4625倍。

▼美国1957-2003年投资回报率最高的20家上市公司

资料来源:《投资者的未来》,国泰君安证券研究

再看日本。从1992年到2017年经济衰退期中,日本股市投资回报率最高的20家上市公司呈现出两个特点,一头集中分布在消费领域,另一头集中分布在高端制造(汽车、电子、精密仪器),后者和日本产业强国的地位密不可分。

▼ 日本1992-2017年投资回报率最高的20家上市公司

资料来源:Wind,国泰君安证券研究

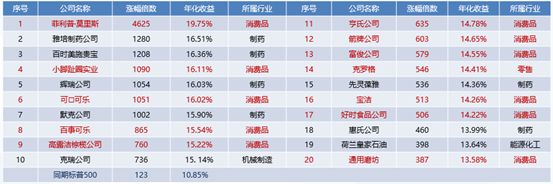

回顾中国,情况也基本类似。如果加上医药,A股市场上自上市日起涨幅TOP50的上市公司里,大消费行业占比达到了56%,超过了半壁江山。

▼ A股市场自上市日起涨幅最高的50家上市公司

资料来源:Wind,国泰君安证券研究

03 长长的坡,厚厚的雪

消费品投资赛道属于“长长的坡、厚厚的雪”。稳定性、长周期性、扩张性、升级性,让优秀的消费品企业能够穿越周期波动,即使在经济寒冬之下也能“过着比较滋润的日子”,通过时间复利的积累实现稳定向上的成长。

而在中国,消费品行业更是具有得天独厚的优势。

1、14亿人口,4亿中产

消费最底层的逻辑在于人口。人口是消费之基。有人的地方,才有消费。再好的技术和产品,如果没有消费市场和人群,最后就会变成空白。

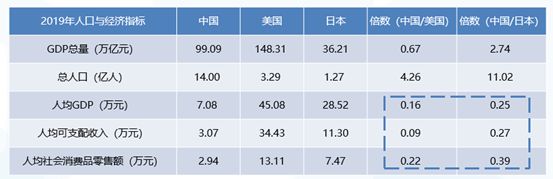

中国是一个什么样的市场?14亿的庞大人口、4亿中等收入群体的强大购买力,是任何国家都无法比拟的。

但从人均角度来看,中国人均GDP、人均可支配收入、人均社零等指标仍与美国、日本等发达国家存在非常明显的 差距,提升空间巨大,中国消费市场增长潜力仍有待释放,消费升级过程中必然会涌现出更多大市值公司。

▼ 2019年中国/美国/日本人口与经济指标对比情况

资料来源:Wind,国泰君安证券研究

2、年轻的消费人口和消费市场

携程的梁建章梁总写过一本书,叫《人口创新力》,讲的就是一个国家只有年轻人,这个国家才具备创新的活力。

和西方国家相比,中国人口结构更偏年轻化,为中国消费市场的潜力更加增添了一定的想象力。

西方国家虽然在科技方面比较发达,人均可支配收入也更高,但是它们面临着巨大的人口老龄化问题,加之经济增速的放缓,未来世界消费的动力,肯定是从西方,逐步过渡到东方,我们认为这点是毫无疑问的。

而中国统一的年轻的消费市场,不仅仅是消费企业,更是中国各行各业公司发展的原生动力。

3、互联网电商,蓬勃发展

从供给端来说,最近几年科技的快速进步,尤其是06年之后移动互联网电商的发展,使得消费者和生产商之间的触达率大大提高。

传统的百货超市搞了几十年,销售收入可能一两百亿,上五百亿的都非常少。但是阿里巴巴起来没多久,现在市值上万亿了,收入规模也在几万亿GMV的量级。

04 消费品企业的成长路径

一个消费品企业的发展基本上可以分为三个阶段。

第一阶段:渠道驱动。在早期物质比较匮乏的时代,对行业来说,量的增长比质的增长更重要。因此早期的消费品企业,尤其是2000年到2012年,我们看到大部分的公司都是在不停地铺渠道。

第二阶段:品质驱动。品质化时代的特征很简单。因为消费者体验过了过去那种低价低质的商品,他们在二次消费的时候,就会进行一些高品质替代。这个过程中,消费品公司也要顺应购物者的需求,从消费体验和产品质量上进行逐步升级。

第三阶段:品牌驱动。这个阶段更多的时候是一个产品过剩的阶段。消费者需要能够更加代表精神需求的产品,更多的品牌底蕴需要被创造和传播。

但是如果我们深挖,就会发现,以上三个阶段其实是企业发展的表象。一个消费品企业真正的行业壁垒应该是什么?

不是渠道不是产品,甚至不是品牌,而是企业的内部管理和组织能力。

我们再举一个例子。

过去几年功能性化妆品卖的很好。有个企业,刚好赶上了风口,又遇到美妆直播的红利期,迅速打开了局面。

这是什么?这是市场给了它一个机会,而它抓住了这个机会,我们把这种企业叫做机会型企业,在行业变量早期,这种企业很容易出来。但是如果这个企业就止步于此,那么很快这个企业就会消失。

如果这个企业还想要进一步发展,它就需要慢慢过渡到组织型企业。它不能够靠一个单品打天下,如果这个单品垮了,整个公司就垮了。所以它需要进化出一种孵化、夯实单品的组织能力。

第三个阶段,平台型公司。

平台型公司分两种,一种是单品牌平台型公司,比如达利园,一个品牌打天下。第二种叫多品牌平台型公司。比如宝洁,每个产品赋予一个新的品牌。

从长期来看,我们认为第二种形式可能更符合我们对一个长牛公司的判断。

所以在企业进化过程中,企业的组织效率和组织结构,决定了这个企业能否持续进化,持续积淀的根本原因。进化,才是消费品企业稳定性的基石。

05 民族品牌崛起与国货潮流

最近几年,大家特别关注品牌。很多人问我,品牌力这么重要,能不能给我们讲讲品牌力是怎么打造的。

其实这个问题我们也经常私下里讨论,讲的宏观一点,我们觉得品牌崛起的过程可以概括为四句话——

经济增长、文化复兴、民族自信、国货崛起。

为什么是这四句话?

经济基础决定上层建筑,更决定一个民族的自信心。

“弱国无外交”,弱国还有可能无自信、无品牌。

以二战后的日本为例。战后日本在六七十年代经历了快速的经济发展,随着国力的提升,日本社会发生了几件比较重大的事件。

1964年的东京奥运会,1968年日本超过德国成为全球第二大经济体,1970年大阪世博会,几件事情大大催化了日本国民的自信心。

回看中国,我们几乎看到了类似的发展轨迹。2008年奥运会、2010年超过日本成为全球第二大经济体、2010年上海世博会。

所以大家可以看到,在2010年之后,中国真正的国货品牌才开始真正起来。

而借助互联网的运营方式,整个国货品牌的营销速度开始大幅提升。

如果把这个过程打个比喻的话,经济发展相当于一个股票的基本面,重大事件相当于一个股票的催化剂。当有重大事件起来之后,整个国民的情绪和自信心会被极大程度地调动起来。

下面是我们总结的两幅图,我觉得非常好的佐证了我们刚刚说的观点。

▼ 经济、文化发展带来民族自信,消费习惯改变,从西洋化回归本土化

资料来源:百度,资生堂,国泰君安证券研究

为什么要把审美拿出来说?因为审美是最能代表一个国家,或者说一个民族的自信心的,它是属于精神消费的领域。

如果日本人没有强大的内心和自信,他们是不可能从模仿欧美妆容,回归到日式美妆的轨道上来的。包括我们中国也是这样,过去我们总觉得只要是进口的东西,就是好的东西。

但是现在再去问95后的消费者,他们这种意识已经相对弱化了很多,更多的人认为东西不分国籍和品牌,哪个真正能够触达我的需求,在性价比上更符合我的需要,这个东西就是好的。

所以未来一段时间,中国民族品牌崛起几乎是必然的趋势,我们会看到这个趋势愈演愈烈。

06 内循环和中国经济

再回到我们开头那个问题,消费能不能挽救中国经济,我想答案已经非常明显了。

外部经济环境越不确定,中国内部消费就越确定。

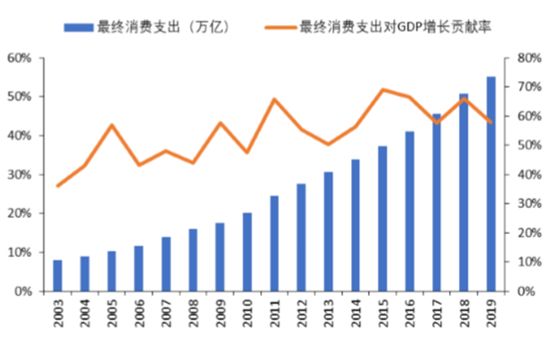

2018年,中国消费对GDP的贡献已经达到了76%。76%是什么概念?国家经济不稳定,我消费来撑住,就行了。

▼ 2019年最终消费支出对GDP增长贡献率达到57.8%

资料来源:Wind,国泰君安证券研究

2019年,我们看到这个数字是57.8%。2020年会是多少?我们认为可能只增不减。

消费已经成为中国经济名符其实的压舱石和稳定器。

随着消费大循环的提出,未来消费在经济中所起的作用,可能还会越来越大。

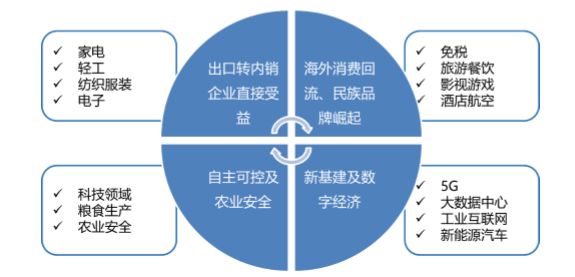

就大循环本身,我们也做了一定的分析,整体看下来,四个方向可能是受益最大的。

第一个,出口转内销。主要指的是家电、轻工、纺织服装、电子。第二个是海外回流和民族品牌崛起,比如免税旅游、影视、酒店、航空。第三个是自主科技和粮食安全。最后一个是5G、新能源车。

▼ 国内大循环下的四大受益方向

资料来源:国泰君安证券研究

相对来说,我们认为这四个领域,能够满足整个国内大循环的一些重点领域需求。

*本文节选自国泰君安证券研究所消费组组长訾猛于9月2日国泰君安2020年消费品年会的主题演讲,有删减。

相关推荐

訾猛:“喝酒吃肉”能改变中国经济的命运吗?

字节跳动宣布起诉美国政府,能改变TikTok命运吗?

字节跳动起诉美国政府,能改变TikTok命运吗?

oppo回应年会设立醒酒区:不鼓励喝酒,照顾喝多的

中国经济会重蹈日本覆辙吗?

在线音乐会能改变世界吗,还是它变成了快手视频

适量喝酒对健康有益?醒醒吧,不存在的!

千亿市场规模的汽车融资租赁,能改变车市寒冬吗?

改变过人类命运的地方:贝尔实验室的百年沉浮

为什么年轻人爱喝酒,却不爱喝你的酒?| 上道沙龙

网址: 訾猛:“喝酒吃肉”能改变中国经济的命运吗? http://m.xishuta.com/zhidaoview13187.html