北极光创投林路:成为VC没有模版,但有迹可循

首届北极光Fellow开营以来,新生代们接受了密集的烧脑培训。北极光合伙人从宏观层面的行业概览,到微观层面的投资心法,分享了从业以来的感受心得。

第一期分享人是北极光创投合伙人林路。林路大学期间主修工业设计,一路从产品经理成长为TMT领域合伙人。或许是产品经理和VC投资人身上有太多相似之处,做产品时形成的思考方式也延续到他的投资中:洞察用户、需求优先、逻辑至上、不断迭代。

在他看来,伟大的投资人类型各不相同,很难找到所谓的成功密码。尽管成为VC没有模版,但依旧有迹可循,梳理出自己的投资逻辑是关键的第一步。“你需要结合自己过去的经历、知识储备、性格特点来选择自己的投资逻辑。有人说投资=看人+看事,但我个人理解投资就是看自己,因为你在做决策的时候,会受思维方式所限。”

VC第一步:梳理属于你的投资逻辑

进入VC的第一年,大部分人都会有一种感受:你看完一个案子,很兴奋地跟别人说这个案子特别好,然后被泼来一盆冷水,这个案子人家两年前就看过了。你花很多时间写的研究报告,最终也没输出什么有价值的观点看法。所以入行第一年,会经常地否定自己。第一年应该做什么,确实是一个挺困扰的问题。

我被这个问题困扰很久后,去找了当时的合伙人。他告诉我第一年的重点不在于投案子、不在于做投后,而是理清自己的优点和缺点,梳理出投资逻辑。这条建议对我后来的帮助很大。

我做过技术,做过产品经理,优点是能够快速理解一个行业;我的缺点则是比较宅,不喜欢和人吃饭喝酒。所以适合我的投资逻辑是top-down,先去分析行业,然后把行业里好的案子都理出来,用狙击手式的打法投案子。

如果你初入VC行业,需要结合自己过去的经历、知识储备、性格特点梳理出投资逻辑。有人说投资=看人+看事,但我个人理解投资就是看自己。因为当你做决策的时候,会受自己的思维方式限制。

VC需要培养哪些能力

成为合格的VC投资人,需要培养两个核心能力:案源能力和分析能力。这两项能力必须兼具,不能有明显的短板。有些人分析能力特别好,分析了半天,可能一个案子也没找到;有些人可以找到一堆案子,但做不了判断,也没办法说服别人。

举一个有意思的例子:我刚进北极光的时候看两个赛道,一个是企业软件,另一个一直动态在变,最早是移动互联网,后来是互联网交易,而后是互联网教育。别人就会和我开玩笑说,你的年纪看消费互联网太老,看企业软件又太年轻。年龄代际上的差异,加上我又不喜欢跟人吃饭喝酒,想出一个系统解决案源的方法迫在眉睫。

尽管我不善于social,但由于过往的产品技术背景,在跟一些企业家、公司高管交流的时候,可以提供技术视角的解决方案。他们遇到产品技术问题,会想到去问问林路,我也会尽我所能帮助对方,长此以往就形成了圈子。所以,你要思考自己的优势,当你能提供独特价值的时候,就可以和企业家维持长久的关系。

VC赚取的是企业“超常规发展”带来的回报

今天的VC行业,能够投资的赛道主要有三个:TMT、医疗、先进技术。

VC行业的本质是在公司特别小的时候投入,等到它变大了,赚取高额回报。所以做VC更像是创业,而不像金融机构,赚取的是企业“超常规发展”带来的回报。

现在这样的“超常规”赛道不多,我更看好TMT和医疗行业。什么样的案子可以投?VC首先要考虑公司的成长性,看他是否存在非常规增长的机会。不要看企业现在的收入有多少,而要预判未来的成长性。

那么如何获取非常规增长?

第一是时机。

2012-2014年,很多VC都在看在线教育。尽管机构频频出手押注,但大多折戟沉沙。投资人的看法普遍比较悲观,甚至当时有一种说法:在线教育没有B轮。

当年很多项目放到今天一定活得很好,为什么当时没有活下来?核心是时机问题,太早或太晚进去都不行。时机是判断一个赛道发展2~3年的窗口期。“向阳的果实才会成熟”,假如你看不见太阳,去看看果实的成熟面,就可以把向阳侧画出来。

我鼓励大家去画一些系统性的思维导图,当你有了新的想法就在脑图中加一点。我通过这种方式,逐渐理清了行业的发展次序。

第二靠垄断。

Google永远说自己是家互联网公司,它试图把Facebook和Amazon搅和在一起,表明自己只占互联网的一小部分份额。但在搜索引擎市场,Google是绝对的垄断者,靠这种垄断让它赚了很多钱。

Peter Theil说,创新才能带来垄断,而创新有两种:一种是延续式创新,一种是破坏性创新。

延续式创新:比如中国某种商业模式成熟了,到印度市场再做一次。前些年很火的copy to China模式,包括先在一二线城市起来,然后做下沉市场,都属于这一类。

破坏式创新:从PC互联网出现,发展到移动互联网,这就是破坏式创新。

互联网上半场,全新的技术出现去满足某种需求,这个商业模式逻辑很简单。记得当时有句流行的话“羊毛出在猪身上,狗买单”,只要搞到用户就行。

互联网下半场,转变为用互联网去改造传统行业,比如:电商、互联网金融、互联网教育。

下半场主要有两种创新路径:

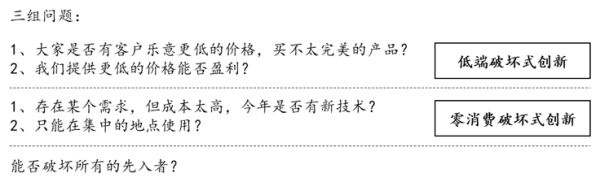

低端破坏策略:智能手机的发展,用户的需求被逐渐满足,产品的持续创新已经超过了人们的需求,iPhone就是一个很好的例子。它为了追求性能的极致,导致价格越来越高,消费者换iPhone的意愿并没有那么强烈。小米、OPPO、vivo等公司就是典型的低端破坏;

零消费市场策略:美国有个公司叫SoulCycle,是把蹦迪和单车结合在一起的健身工作室,在纽约和硅谷很火,需要提前很久预定。Peloton的创业者想,如果在普通动感单车前加一个屏幕,不就可以在家里使用了吗。这个消费场景此前没有,他做了这种尝试,这就是零消费市场策略。

为了帮助大家更好的思考这个问题,我准备了3组问题,帮助理解破坏式创新:

第三是滚雪球。

很多人评价VC“人傻钱多”。VC靠砸钱投得比较好的例子,比如滴滴,现在大家都在用,但也有共享单车的失败案例,烧钱烧的最后到处是自行车坟场。这里面的一个问题是,初创企业一开始重视的是市场份额,而不是单用户成本或效率。你要去教育市场,产品试错,用户获客成本是很高的。烧不烧钱不重要,重要的是烧钱能不能滚起来雪球,能不能走垄断那条路。

我认为能够滚雪球的商业模式主要有以下两种:

规模化效益:比如搜索引擎、云服务,当企业业务变大、数据量变多时,就会选择在平台上留存,形成规模化,互联网是典型的例子。服务行业很难做成规模化,因为你变大后,管理成本也相应提高很多。

产品化效益:微软的交付成本几乎为0,因为它建了一个“光盘”给用户,毛利率很高,已经变成一种产品化的东西。今天华为为什么被美国围堵,因为它的产品国际化走得太顺畅了,大疆也是个很好的例子。今天很多人说Tik-tok的国际化做得很好,但其实这些硬件产品跑的更前面。产品化一个重要方面是能不能形成品牌,品牌会带来付费转化率的提升,这也是企业能滚起来雪球的一个重要因素。

相关推荐

北极光创投林路:成为VC没有模版,但有迹可循

北极光创投林路:代际差异带来的机会

北极光“未来十年”分享会:变化是创业最大的风口

系统性寻找下一个机会——北极光“未来十年”分享会

8个月收获3家医疗上市企业,“解析”北极光创投医疗健康投资法则

红杉、君联、北极光、软银中国如何看待疫情过后的医疗健康投资?

离开北极光创办至临资本,姜皓天说下一个VC的“黄金20年”要来了

VC/PE的牌桌,没有站席

红杉、君联、北极光、软银中国等明星机构,在疫情后如何掌舵2020年医疗健康投资?

你好,新生代! | 首届北极光Fellow正式启动

网址: 北极光创投林路:成为VC没有模版,但有迹可循 http://m.xishuta.com/zhidaoview12855.html