斯坦福顶奢MALL解析:为什么中国的大学城没有高端商场?

疫情之后,基于高校资源的产城融合正在重新成为地方政策的关注重点,相应新城建设中的商业增量项目开发和存量项目运营,也逐渐回到正轨。

不过,对于不少年轻人来说,大学城周边的商业配套始终是不堪回首的记忆。

而在常青藤名校斯坦福大学内,却开着一座包含Hermès、LV的12万方大型高端购物中心,辐射斯坦福大学城,乃至整个硅谷。甚至,在很长一段时间内,这家购物中心还由校方自主经营管理。

本期,我们从斯坦福购物中心的案例出发,重新思考国内大学城的商业逻辑与创新策略。

一、高端商业也能开进大学,斯坦福是怎么做到的

斯坦福购物中心位于加州帕罗奥图的湾区半岛中心,距圣何塞约30分钟路程,距旧金山约40分钟路程,属于小城帕罗奥图外围地区,周边是美国第六大人口聚集区。

资料来源:RET睿意德中国商业地产研究中心

2018年,该项目销售坪效为每平方米7535美元,在全美购物中心中位居第5。

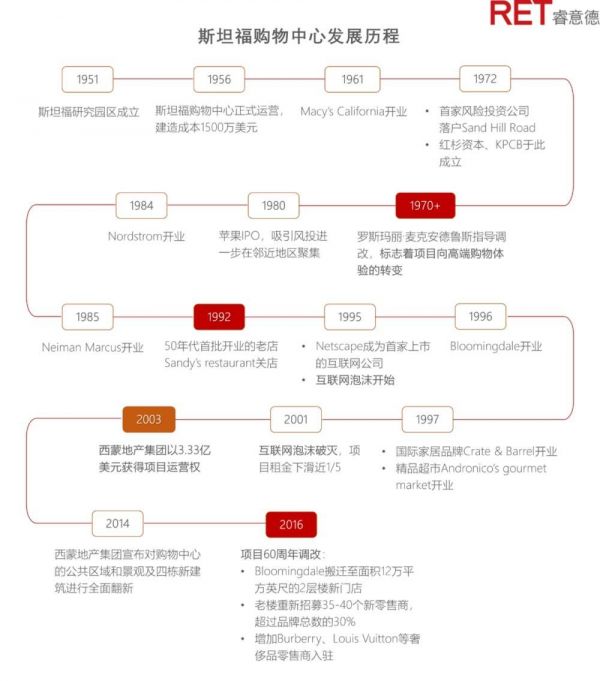

项目毗邻常青藤名校斯坦福大学,土地所有权归属学校。1956~2002年,斯坦福大学是购物中心的直接管理运营方。

项目整体占地28万㎡,可租面积12.5万㎡,定位高端商业,环境优雅。消费者不仅可以买到包括Hermès、Louis Vuitton、Burberry等国际一线大牌,还可以品尝米其林餐厅、全球特色菜肴。同时,斯坦福购物中心内拥有四个高端连锁百货,分别是Bloomingdale’s、Macy’s、Neiman Marcus和Nordstrom。

为何一所大学能够支撑起全美前5的高端商业?单纯从现状看,周边人口的消费力是最重要的基础。

数据显示,项目辐射范围内,50%的居民拥有硕士及以上学历,多为斯坦福大学的教授、附近硅谷以及沙山路风投公司里的员工。

项目所在的帕罗奥图,目前更是硅谷的经济中心,拥有7000多家企业和98000多名员工。许多著名的技术公司都位于在不远处的斯坦福研究园中,包括惠普、英特尔、苹果公司、思科、英伟达、甲骨文、特斯拉等。

资料来源:RET睿意德中国商业地产研究中心

而自项目所处位置向西延伸的Sand Hill Road,则是全球著名的VC街,包括红杉资本、KPCB凯鹏华盈、NEA恩颐投资、Mayfield梅菲尔德等知名投资机构均设立于此。几乎每家硅谷顶级公司都受益于Sand Hill Road提供的融资。

不过,斯坦福购物中心的成功,并非完全仰赖硅谷科技腾飞的连带效应。回溯其历史脉络会发现,项目本身的崛起一定程度上甚至早于硅谷科技业。60多年来,从未间断、基于消费需求的调改创新,是其长期保持区域竞争力的关键。

可以说,承袭自斯坦福的创新精神,才是这一案例的成功秘诀。

50年代项目建成之初,该项目定位为近郊社区型休闲商业,很长一段时间商户数都不超过20家,主要服务帕罗奥图等小城的普通居民。

同时,项目在早期就通过引入梅西百货,吸引到周边富裕家庭的关注,使得街区商业氛围一度超越小城中心原本的大学街商业区(University Avenue)。

这一定位持续到70年代初,此时,运营团队开始提出“提升客质”的高端化转型策略。但直至80年代中期,在区域经济水平的拉动下,项目才真正向高端商业调整,并且直到90年代才彻底完成定位转变。

资料来源:RET睿意德中国商业地产研究中心

这其中,70年代初、80年代中、90年代后期是关键变革的节点,分别是项目从社区商业向区域目的性商业转型的起点、起势、爆发时点。而这些时期的商业调整动作,均由斯坦福大学自己的商业运营团队策划执行。

2003年,西蒙地产在互联网泡沫破裂后以3.33亿美元取得该项目运营权,每年需要向斯坦福大学支付年租金的25%。而西蒙收购后也延续了项目持续更新的节奏,并在2014~2016年进行了大幅度的硬件设施与业态品牌升级。

案例关键策略:

1. 1950s~1960s:起步阶段,从本体条件出发,为周边小镇社区家庭提供优于既有竞品的商业组合;

2. 1970s:定位调整,准确判断区域经济发展前景,确定高端路线调改方向;

3. 1980s~1990s:逐渐弱化社区商业属性,成为区域型商业消费中心;

4. 2000s:坚持定位持续创新,针对国际化高端客群,在品牌业态、购物环境、商务功能等方面,不断优化消费者体验

总的来看,斯坦福购物中心是国内不可想象的大学城商业项目。历史性的机遇不可复制,世界范围也不可能出现第二个硅谷。其创业文化、市场机制、政策措施、平台效应等等,对于国内业者来说,有极其重要的参考意义,但也不能照搬照抄。

尤其是,国内大学城及产业园有着特殊的背景条件,参考国外先进也必须首先梳理自身问题。那么,对比国内,我们应该从斯坦福的案例中学什么、怎么学?

二、国内大学城商业的优势与陷阱:3个策略性视角因势利导

说起国内大学城,多数人的第一印象都是远离城市、荒无人烟、交通不便、配套不全。

当斯坦福师生坐在花园式商业中打卡Shake Shack时,国内大学生却常常得苦笑着battle谁更艰苦。

2000年以来,国内多数一二线城市,都规划了一个甚至多个大学城。但将近20年过去了,有的大学城从荒芜逐渐繁荣,有的仍在荒芜中缓慢前行。

与其它类型的城市新城相比,大学新城及其商业开发中的人口红利是可预期的。高校一旦建成开学,区域即可享受人口导入的效益;且师生消费需求有很强的确定性,基于本体指标思考,短期商业规划关注基础配套即可。

但显而易见的人口聚集,也会掩盖潜移默化的长期趋势。

在斯坦福购物中心的案例中,项目背靠大学的资源优势,在80年代以前的转型期并不明显。从70年代初就提出的高端化调改策略,并未得到区域客群的有力支撑,建筑、品牌、业态的优化均未快速落实。等到80年代中后期,以Apple为代表的高科技企业上市,项目才实质性地从周边小镇休闲商业,转变为高端百货集中的目的型商业。而餐饮娱乐休闲业态的高端化进程,还要继续等到90年代后期互联网泡沫的来临。

结合RET睿意德在国内大学城商业实操中的经验,我们发现,大学新城既有人口刚性聚集的禀赋优势,也有消费结构固化的资源陷阱。

而实体商业人不仅需要认清中短期内消费结构的不变性,也要为片区长期发展的后劲做好准备,以“商业起点决定最终发展高度”的认知,锚定整体商业价值。

三、人口刚性聚集VS结构相对固化,商业项目更需要精细洞察、灵活创新

当我们谈论大学城的人口红利时,我们往往忽略的是,如果区域人才没有沉淀,那么总体消费结构也是长期静态的。作为起点的大学城商业,每年都在面对从大一新生到硕博毕业生的客群结构,其收入水平、消费偏好没有显著的变化。

基于市场需求的商业规划,在业态、品牌、客单价等等方面,不需要也不应该做出调整。如果周边缺少竞品,无需经历养商聚客阶段,开业就是爆发期,继而将长期处于“稳定期”。

而一汪静水的商业,是最危险的商业。

从国内一些案例来看,针对学生客群,不少大学城商业项目长期局限于美食、餐饮、3C等承租能力较低的业态,项目发展迟缓,徘徊在起步阶段。

资料来源:RET睿意德中国商业地产研究中心

与此同时,RET实操项目在大数据与调研中得到的结果却又常常反映出,大学城业态品牌业态设置与消费者需求错配。

一方面,学生客群对商品性价比、品类丰富度、消费环境等因素满意度不高;另一方面,当片区产业人口逐渐富集后,运营商也没有及时为其提供配套商业。

应该认为,比起相对静态的消费结构,更可怕的是固化的开发运营思维——既对年轻客群细微的需求变化缺乏认知,又对区域整体潜移默化的客群结构改变无动于衷。

斯坦福购物中心能够持续维持在全美坪效前列,也与其始终不变的调改创新密不可分。回溯其过往历史可以发现,项目基本处于“3年一小改,10年一大改”的节奏。

四、关注片区成长性,更要关注发展节奏、质量与产业特殊性

从世界范围来看,现代大学城通常有自然生成和规划形成两种。斯坦福大学催生的硅谷属于前者,后者则以日本筑波科学城为典型。

对于规划形成的项目来说,在试图跨越市场机制的尝试中,往往会导致内部要素的相互掣肘,而非相互激发。

尤以商业而言,如果在规划初期没有考虑项目角色与城市未来价值的契合度,则起步阶段的资源基础可能难以承载后续商业开发。

以筑波科学城为例,最初规划的商业服务用地仅占整盘的0.9%,商业功能也仅仅强调基础需求满足,资源的落实都是基础生活业态,忽视了科技城导入的人才属于科技研发的高端从业者,这部分高知人群更关注文化、社交、娱乐等需求。

因此,即使项目规划了24.7%的居住用地,筑波科学城的人群依然倾向在60公里外的东京城区生活消费,形成了外围新区“空心化”,中心城区反倒成为“睡城”的现象。商业效率的不足也使得新城发展后劲缺失,筑波科学城设定的职住平衡发展目标的达成也受到了影响。

基于这一背景,筑波科学城进行了反思和调改,重新规划新城的商业以及资源和内容的导入,进而有了我们今天看到的美术馆、艺术馆以及博物馆,以大型的文化交流主题融入片区。

当然,筑波科学城的产学研一体相对成功,区域人口具备高知、高职、高收入的特点,与硅谷形成的“科技创业+金融风投”人口结构和消费结构相近。

国内产业丰富度更高,一些大学新城把产业聚焦点放在先进制造业、基础科学、国防科技等领域,则客群需求特征会更加复杂多样。近年来,部分城市也有以劳动密集型产业为重点的大学新城出现,相应产业人口的消费需求往往不高。

很多情况下,国内业者难以寻得完全匹配的国际经验,这要求项目方不仅理解商业开发,更需对特定产业及宏观经济规律有所认知。

资料来源:RET睿意德中国商业地产研究中心

五、“政产学研用”,垂直资源流动是常态,商业需要打造目的性场景,带动人群横向交互

此外,由于受到政府垂直领导,规划形成的大学城往往也处于资源垂直流动的状态。

例如,高校或国企因为自身内部有完善的食宿、运动、休闲、娱乐设施,完全自成循环生态,又因为偏重研发,没有物流运输、生产制造方面的产业衔接需求,无论是学术往来、业务合作、成果转化,都可以独来独往。无法形成相互联系的环境氛围,又进一步弱化区域生活与商业属性。

在此情况下,商业项目不能单纯等待政策“从上而下”地推动整盘联动,也需要“自下而上”地连接区域客群,强调目的性商业功能、主题活动与场景跨界的运营。

在斯坦福购物中心,中高端餐饮业态既为创业者、VC风投、科研人员之间的商务社交提供了便利,也助推了宽松创业环境的形成。

除此以外,我们还看到一些目的型商业案例。它们发挥着节点性的商业裂变作用,不仅带动了商业体自身的客流聚集,也有助于打破产学研各主体的交流壁垒,对垂直资源的横向互动起到反哺作用。

案例:产学研成果与消费场景融合

近畿大学是科技农业的代表,位于日本大阪Grand Front的“近畿大学水产研究所”则是一家巧妙结合农业科研成果的餐厅,其将整个产业的科技农业标签转化为集观赏、学习、品尝于一体的形式,实现了由科研向消费场景的转化。

案例:夜间经济快速拉动年轻客群

长沙夜间经济发展水平在国内位居前列,背靠岳麓山的河西大学城也被纳入四条“夜长沙”线路中。而夜游游客中近七成都是20—39岁客群,总占比达65%,自由、年轻、消费多元的客群特征,也是长沙文旅商业升级的重要推力。

案例:文化商业空间承载跨界交流

以书店为代表的文化业态已经成为不少文艺范儿购物中心的必备业态。对于大学城商业来说,书店空间还可以被用于跨界交流场所,开展创客沙龙、主题演讲、新书签售等活动,以满足高知高职客群共性的精神文化需求。

小结

如何留住区域内高校毕业生,对于各地政府和开发商来说,也是涉及产业导入、生活配套、商业消费等等方面的复合型问题。

与斯坦福购物中心一样,国内大学城商业项目中,迭代与成长必不可少,项目方需要努力创造突破性,进而推进其后续稳定发展。

斯坦福购物中心及斯坦福大学城的国际经验,已经成为国内部分项目的标杆模板。RET睿意德也将持续为业界带来优质案例的分享解析。

相关推荐

斯坦福顶奢MALL解析:为什么中国的大学城没有高端商场?

连续28年增长后,顶奢爱马仕也遇到了中年危机?

中国版的施华洛世奇在哪?「IPromise」想要填补轻奢饰品的市场空缺

帮欧洲轻奢品牌落地中国市场,「Super-in司音」想做轻奢版的LVMH

商场访客不足,租户纷纷关门:阿联酋商场们如何应对线上冲击?

“高端顶配”的新加坡医疗

最前线丨京东悄悄开出首家奢护线下店,奢侈品后市场争夺战开始了?

最前线|荣耀总裁赵明:荣耀今年将在Shopping Mall开几百家门店

为什么过去的淘宝诞生不出品牌?| 投资者说

「36艺教育广场」:从平台切入幼教市场,打造全门类素质教育MALL

网址: 斯坦福顶奢MALL解析:为什么中国的大学城没有高端商场? http://m.xishuta.com/zhidaoview12790.html