网易有道打响品牌突袭战后

财报显示,网易有道2020年第二季度净收入达6.23亿元,同比增长93.1%。其中,由在线课程和智能硬件为主要构成的学习服务和产品净收入达5.2亿,同比增长190.0%。

总体上看,网易有道的营收规模保持着稳健增长趋势。并且连续两个季度实现了正向运营现金流,本季度约9,300万元人民币(约合1,320万美元)。

数据来源:网易有道(截至2020年8月13日)

网易有道CEO周枫表示:“在当前充满不确定性的大背景下,我们继续稳步前行,继而推动业务不断实现健康快速的发展。在线教育课程和产品在第二季度再度呈现强劲实力,消费者需求也在加速增长。在线教育转型进展良好,并带来全新的机遇。”

如周枫所言,现阶段正是在线教育爆发式增长期。中信证券在此前的研报中表示,受疫情影响,线下课外培训全面叫停,学生家长被迫转投线上。短期看,在线教育公司品牌知名度显著提升,学生人数剧增,收获大批流量。长期看,学生或回归线下,但是社会对于在线教育的认知与接受程度得到提高,在线教育渗透率提升进程大大加快。

正因如此,现阶段也恰恰是网易有道和各家在线教育机构博取更大市场空间的关键时刻。

欲用投入博取更大的空间?

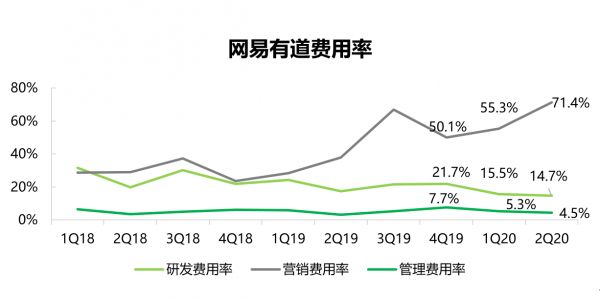

一个不可忽视的事实是,要博取更大的市场空间,就需要更多的投入,而这一点也反映在了有道的财报上。

数据显示,2020年第二季度,网易有道销售和营销费用同比增长264%至4.452亿元人民币(约合6300万美元),而去年同期为1.222亿元人民币。

这也直接导致有道的净亏损有所扩大。数据显示,2020年第二季度,归属普通股股东净亏损为2.578亿元人民币(约合3650万美元),而去年同期亏损为8760万元人民币。第二季度,非美国通用会计准则下归属普通股股东净亏损为2.505亿元人民币(约合3550万美元),而去年同期亏损8,620万元人民币。

数据来源:网易有道(截至2020年8月13日)

有道在营销策略上的激进实际上并不难理解。首先在现阶段的窗口期正是网易想要博取更大的市场份额的绝佳机会。此外,第二季度恰逢暑期,也正是各个教育机构各显神功、积极拉新的比拼季。今年暑期,头部机构暑期品牌投放力度空前激烈。

今年网易有道一改往年“佛系”品牌策略,有道精品课在暑期获客黄金点,加大了招生获客和品牌广告投入力度,对代言人郎平系列品牌广告进行了大规模投放。包括浙江卫视,湖南卫视,东方卫视多档热门暑期电视节目及综艺黄金档时间段投放;全国诸多社区电梯智慧屏投放等。此外,还全程冠名了湖南卫视热门综艺《叮咚上线!老师好》。

数据来源:网易有道(截至2020年8月13日)

可以说,这个暑假,有道精品课几乎没有放过任何一个可以“高调”发声的渠道。热门综艺,公交站牌,住宅小区,朋友圈……随处可见郎平代言的品牌广告身影。

然而,问题是如此“高调”和“激进”的投入与宣传是否值得?有道或者是整个在线教育行业疯狂烧钱的背后,其回报和投入是否成正比?

周枫此前接受36氪采访时,对此的看法是,“烧钱的定义是指在经济模型不好的情况下还去大笔花钱投入,但是,按这个定义的话,整个在线教育行业的健康度已经提升不少,也在持续改善。今年上半年的数据显示,在线教育行业整体增长势头非常强劲。在发展关键的时间点上,网易有道继续落实暑期招生活动,在获取更大用户规模的同时也关注业务在单位经济效益的健康度。”

周枫表示,“我们计划在今年大幅拓展付费用户规模,而第三季度是实现该目标的关键节点。网易有道的招生活动将分三步走。第一是通过电视广告和社区广告投放等开展品牌营销活动;第二是以绩效为基础的线上多渠道获客;第三是在加强用户转化。”

这就意味着,网易有道对未来招生已经有了明确的打算,此时的投入或许是规模化增长的必经之路。

投入下的快增长

从Q2的数据来看,有道的投入的确有所成效。

得益于在线教育的崛起以及有道在暑期的积极策略。第二季度, 有道业务规模继续扩大,全线业务均实现了同比增长。

数据显示,网易有道总收入同比增长93.1%,达6.23亿元。其中,学习服务与产品的净收入为5.201亿元人民币,同比增长190%。该业务能够继续保持快速增长主要归因于有道精品课收入的健康增长。报告期内,有道精品课实现销售额4.6亿,同比增长214.5%。

具体来看,有道精品课在初高中业务规模保持稳定增长的同时,新的优势学科释放。在2019年Q4初中语文和初高中物理,以及2020年Q1初中数学和高中英语的基础上,本季度新增小学数学和高中语文作为优势学科。

此外,有道精品课第二季度还新建济南、杭州两大辅导基地,并保持了辅导老师队伍的扩充与建设,将辅导老师增至2,699名,这一数量是第一季度的三倍。

需要注意的是,K12作为主要增长引擎,第二季度销售额为3.1亿,同比增长228.5%;K12正价付费人次达32.9万,同比增长358.9%,环比增长115.3% 。

K12业务中,新的优势学科下探到小学学段,小学数学和高中语文在本季度增长迅猛。继2019年Q4初中语文和初高中物理,以及2020年Q1初中数学和高中英语成为强势学科以后,本季度,有道又增加了小学数学和高中语文作为新的业绩增长引擎。优势学科经验的积累为有道精品课未来持续快速增长奠定了基础。

智能硬件方面,上一季度受疫情影响的线下渠道在本季度已恢复正常。根据财报,第二季度净收入为8638万元,同比增长250.3%。主要由于有道词典笔二代的销量大幅增长所致。

有道于6月推出了有道词典笔二代专业版,这一版本的词典笔收录更多优质内容,较标准版升级支持中英日韩四种语言、定价更高。管理层在业绩会中透露,在618购物狂欢节期间,有道词典笔第二代系列在京东和天猫两大平台双双获得电子词典品类销量第一。

除了在收入端表现稳健,不难看出网易有道在成本的控制上也下了功夫。得益于在线课程利润率提高带来了规模经济的积极影响以及业务和教师薪酬结构的进一步优化。2020年第二季度学习服务和产品的毛利率提升至48.5%,而去年同期为29.5%,进而带动公司整体毛利率由上季度的43.5%提升至45.2%,较去年同期的32.9%提升约12.3个百分点。

数据来源:网易有道(截至2020年8月13日)

不止于此,第二季度,有道在学习工具APP方面也取得了不错的成绩, 第二季度的月活规模为1.2亿,同比增长11%。报告期内,有道词典上线了单词本、拍照朗读、掌上考研等功能,并加强了与有道精品课之间的联动。正因如此,来自于内部流量的新正价课订单销售额同比增长了127%。

底气源于何处?

在在线教育K12领域,网易有道的起步不算太早,前期都在观望阶段。但已经走上了正轨,面对云龙混杂、百舸争流的在线教育市场,有道如何打出自己的特色,突出竞争重围呢?

周枫在电话会中给出的答案是技术,从上个季度开始有道提出“互动大班”,但显而易见的是,技术和产品创新在教育领域并不能带来一招致胜的效果,这是一个需要长期投入且结果仍未可知的事情。

作为有道将技术优势应用在教学上的代表作,名师互动大班模式有三个核心特征:一是结构化、个性化的练习与探索实现沉浸式课堂。老师会根据学生的注意力特征来设置课程节奏;二是智能化机器辅助提升教学效率;三是课后与课上练习环节的有效配合,用智能笔打通学生的整个学习链条。

通过这些,互动大班可以在线上大班课程中保证学生学习的专注力、实现学生的自主探索,同时实现教学进度与学生不同掌握程度之间的平衡。

据网易有道方面介绍,本季度有道精品课宣布将原来的直播大班课升级为“名师互动大班”后,对于K12课堂学生的互动效果有了明显提升。

例如在小学数学中,有道精品课完善了20多种更加适合低年龄段的互动题目模板,一堂45分钟课程,每隔3分钟就会设计一次听课当中的互动体验,确保隔着屏幕紧抓学生注意力,通过直播系统观测学生注意力等数据进一步生成教学当中个性化的内容。

周枫曾在员工大会上表示,目前技术系统在教育领域的影响力远没有发挥出来, 今年还将下大力气在包括大数据、AI和IT协同层面,将帮助网易有道在大班模式下实现对内容和用户的精细化管理,兼具教学品质与性价比。

此外,互动的应用同时有助于有道提升用户转化率。

根据管理层在业绩会上的披露,第二季度的高中语文课程中,有道通过利用ASR(自动语音识别Automatic Speech Recognition)技术,上线了“智能背诵计划”功能。该功能与课程内容紧密结合,学生也可以根据自己的学习节奏进行有效练习,对高中语文课程的续课率实现两位数增长起到极大的促进作用。

此外,在小学数学课程,根据反馈数据,实时生成适用于不同层次学生的个性化定制练习(包括竖式计算、滚筒计算、数字填空的互动练习)帮助转化率提升了4%。

毫无疑问,网易有道正在用技术优势在在线教育领域打造自己的差异化壁垒。不过,这场持久战想要胜出毕竟不是一蹴而就的,按周枫的话“今年是做规模最好的时间“,但在追求规模的同时,如何做好速度和质量的权衡是在线教育的永久命题。接下来,网易有道表现如何,仍待观察。

相关推荐

网易有道打响品牌突袭战后

「不合群」的网易有道:上市一年「大跃进」

网易有道之道

开盘即破发,网易有道正式挂牌纽交所

网易有道Q2净收入6.2亿元,有道精品课K12付费人次同比增长359%

网易有道能助丁磊称霸在线教育市场吗?

疫情突袭后,在线教育翻身

网易有道10月25日在美上市,股票代码为“DAO”

网易有道公布定价区间, 募资规模约2.26亿美元

网易有道IPO: 结构在优化, 效率还欠佳

网址: 网易有道打响品牌突袭战后 http://m.xishuta.com/zhidaoview12686.html