恒瑞医药半年盈逾26亿拔得头筹,市盈率仍远低于行业均值

编者按:本文来自微信公众号“市值观察”(ID:shizhiguancha),作者 伊收,36氪经授权发布。

今年以来,由于疫情的突然爆发,诸多行业皆受到影响,国内很多企业经营萎靡不振。不过因为所述行业性质的原因,医药行业中诸多企业反而因之受益,不但业绩大幅增长,二级市场的表现也相当亮眼。

据Wind统计,从今年1月1日起,截止8月12日收盘的148个交易日内,A股各行业中,医药生物行业(按申银万国分类)独占鳌头,区间涨幅为57.15%,成为行业涨幅排行榜冠军,而上证指数在此期间,涨幅为8.82%,相比之下医药生物行业涨幅超过上证指数48.33个百分点。因此,今年已经过去的8个多月中,如果投资者选对了板块,获利几率和获利空间均会大幅增加。

疫情之下,业绩表现不俗

俗话说“牵牛要牵牛鼻子”,因此选对公司很重要。今天我们就来看看作为医药行业规模最大、市值最高的公司——恒瑞医药(600276)的情况到底如何。

医药行业是我国国民经济的重要组成部分,其持续发展源自药品的刚性消费。随着我国经济持续增长,人民生活水平不断提高,医疗保障制度逐渐完善,人口老龄化问题日益突出,我国医药行业呈现出持续良好的发展趋势,成为当今世界上发展最快的市场之一。

据Wind统计,截止8月12日,在A股331家医药生物类上市公司中,恒瑞医药总市值为4776.61亿元,是医药生物行业名副其实的“大哥”,其市值比排名第二位的“二哥”迈瑞医疗(300760)高出将近1000亿元。

▲近十年来恒瑞医药业绩增长情况 数据来源:依据Wind数据计算

恒瑞药业的主营业务涉及药品研发、生产和销售,其主要产品涵盖抗肿瘤药、手术麻醉类用药、特殊输液、造影剂、心血管药等众多领域。从经营情况来看,恒瑞药业已经连续十多年营业收入和净利润双双保持大幅增长了。

在目前已披露2020年中报的46家医药生物上市公司中,恒瑞医药今年上半年以26.52亿元的净利润位居榜首,而位居“榜眼”位置的智飞生物(300122)的净利润为15.05亿元,恒瑞医药比其高出11.47亿元之巨,这相当于很多同行业上市公司将近10年的净利润。

今年上半年其共实现营业收入113.09亿元,同比增长了12.79%,净利润则同比增长了9.91%。相比起以往年份,其今年收入与净利润的增速有所放缓,但如果考虑到疫情的重大影响因素,其这样的收入和业绩表现,已经相当不俗。

研发实力强大,结出累累“硕果”

作为医药行业内企业,研发投入极为重要,只有在足够的研发投入之下,不断开展新项目,研发新产品,推出创新药,才能在市场竞争中保持领先。作为行业内“大哥”,恒瑞医药业绩能连续多年保持增长,就与其长期不断的大量研发投入有着莫大的关系。

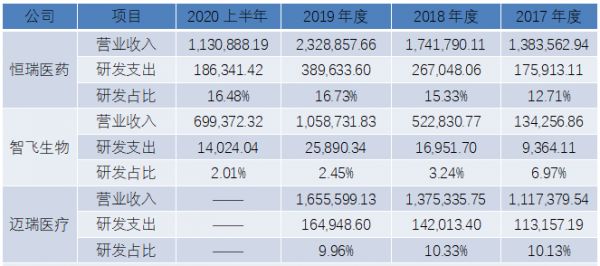

▲研发对比情况表,单位:万元 数据来源:依据Wind数据计算

数据显示,恒瑞药业的研发投资在持续不断的增加,就拿近几年来说,2017年研发投入17.59亿元,而2018年则增加到了26.7亿元,同比增长了51.81%;2019年其研发投入则增加到了38.96亿元,再度同比增长45.90%。

而同为医药生物行业公司,总市值排名第二位的迈瑞医疗2019年的研发投入为16.49亿元,不足恒瑞医药的一半;已发布半年报净利润排名第二位的沃森生物(300142),其2019年的研发投入更是仅有2.59亿元,不足恒瑞医疗的1/15。

从研发投入占营业收入的比例来看,恒瑞医药近2年的占比都超过了15%,而迈瑞医疗的占比则在10%左右,智飞生物则仅在3%左右徘徊,相比之下,恒瑞医药在研发方面可谓是相当大方。

而今年上半年,恒瑞医药累计研发投入18.63亿元,比上年同期增长 25.56%,研发投入占销售收入的比重达到16.48%。正是这连续不断的巨额研发投入,有力地支持了其公司的项目研发和创新发展。

巨额研发的投入离不开研发团队,作为行业内规模最大的企业,其研发团队的实力也不容小觑,目前恒瑞医药拥有一支3400多人的研发团队,先后在连云港、上海、成都和美国设立了研发中心和临床医学部,建立了国家级企业技术中心和博士后科研工作站、国家分子靶向药物工程研究中心、国家“重大新药创制”专项孵化器基地。

有了巨额的研发投入和超强的研发团队做保障,几年来,其先后承担了44项“国家重大新药创制”专项项目、23项国家级重点新产品项目及数十项省级科技项目。

而其取得的成果也颇丰,据披露,恒瑞医药先后申请了 952项发明专利,其中374项国际专利申请,创新药艾瑞昔布、阿帕替尼、硫培非格司亭、吡咯替尼、卡瑞利珠单抗和甲苯磺酸瑞马唑仑已获批上市。在创新药开发上,已基本形成了每年都有创新药申请临床,每1-2 年都有创新药上市的良性发展态势。

今年上半年,其盐酸右美托咪定氯化钠注射液在美国获批;此外,其还分别向美国FDA递交了3个原料药、1个中间体、2个制剂的注册申请。国际化方面,今年上半年,其将具有自主知识产权的用于肿瘤免疫治疗的注射用卡瑞利珠单抗项目有偿许可给韩国CrystalGenomics Inc.公司。其现有包括注射剂、口服制剂和吸入性麻醉剂在内的20个制剂产品获准在欧美日获批,1个制剂产品在美国获得临时性批准。

资金实力雄厚的“白富美”,市盈率低于行业均值

经营状况良好,业绩表现不俗,又重视研发,新产品也不断推出,那么后续是否有足够的资金来保障其可持续呢?

从公司今年中报披露的数据来看,截止2020年6月末,其账户上的货币资金尚有95.63亿元之巨。更难得的是,恒瑞医药目前既没有短期借款也没有长期借款,就连资产负债率也尚不足10%。“多金”又没有债务负累,恒瑞药业就是典型的“白富美”。

当然,仅仅是有钱,如果没有资金不断的补充,也难免坐吃山空,因此“造血”能力对于企业来说,也是重中之重。

数据显示,长期以来,恒瑞医药经营活动产生的现金流量净额一直为净流入状态,太远的年份不必细说,单说近三年,其经营性现金流净额分别高达27.74亿元、26.88亿元和38.17亿元,而今年上半年,其该项净额实现33.77亿元的净流入。这意味着,恒瑞医药每年均能创造大量的现金,有了这大量资金流入企业做保障,企业流动性自是没的说,资金已经无法成为其困扰。后续不管是研发,还是经营流动性,都有了可靠且持续的保障。

不论经营层面、资金层面还是产品层面,恒瑞医药可以说,都是一家优秀的公司,那么其在二级市场的表现又如何呢?

在申万行业分类中,医药生物企业恒瑞医药的二级子行业为化学制药,据Wind统计,从今年初到8月12日止,化学制药板块的涨幅为37.32%,然而同周期内,恒瑞医药复权后的区间涨幅仅为23.74%,低于化学制药板块13.58个百分点。而如果与一级行业医药生物板块相比,则其距离医药生物57.15%的涨幅,更是相差33.41个百分点,也就是说,今年前八个月,恒瑞医药的涨幅还比不上行业的涨幅。

另外,如果与行业年内公司对比的话,在相同区间内,市值排第二位的“二哥”迈瑞医疗复权后的区间涨幅为73.23%,远远超过了恒瑞医疗,而智飞生物则更是厉害,相同区间内,其复权上涨幅度高达196.46%,相比之下,恒瑞医药26.18%的涨幅着实不高。

此外,从市盈率来看,据Wind统计,目前医药生物行业剔除负值后的市盈率(TTM)为104.57倍,其中二级子行业化学制药的市盈率则为118.13倍,而恒瑞医药目前的市盈率(TTM)仅为85.64。显然,不管是对比医药生物行业,还是其化学制药子行业来说,其市盈率都还是相当低的。

作为一家规模最大,经营情况良好,现金充裕,基本面相当优秀的企业,恒瑞医药年内涨幅相对较低,市盈率也低于行业水平,这也就意味着其后续的成长空间仍然很值得关注。

相关推荐

恒瑞医药半年盈逾26亿拔得头筹,市盈率仍远低于行业均值

南亚次大陆新蓝海:印度母婴服务市场谁能拔得头筹?

市盈率,你投资路上的好伙伴

这家千亿市值药企的“婚前财产”,大都归了恒瑞医药的老板娘

细胞疗法领头羊,永泰生物未盈利欲上市

未来十年投资医药不能踏空“创新”——独家专访深圳森瑞投资董事长林存

IPO观察 | 毛利率87%超恒瑞医药,三生国健“躺赚”15年后碰到一场硬仗

最前线 | 中国市值最高药企交棒,恒瑞医药董事长孙飘扬卸任

医药股是否已经“高处不胜寒”?

全国蓝领复工进度报告:生活服务业复工较缓,近七成中小店主仍在停业 | 钛快讯

网址: 恒瑞医药半年盈逾26亿拔得头筹,市盈率仍远低于行业均值 http://m.xishuta.com/zhidaoview12642.html