相比二次上市,好未来更需要赢下这场资本战

8月5日,媒体传出消息称,好未来准备回港二次上市,最快将于今年年底前完成,至多募集20亿美元,但上市时间和募资规模尚未确定。

对此,好未来表示:“我们目前没有计划,专注业务,服务好学生,家长和老师。”

在暑假临近的关口,或许好未来更需要关注的是眼下这场教育巨头们的资本战争。

露出端倪的财报

7月30日,好未来(NYSE:TAL)发布了公司2021财年一季度(好未来财年自上一自然年3月1日起至本自然年2月28/29日止)报告。乍一看,财报给人一种巨头复苏的感觉,但实际拆解就会发现很多问题。

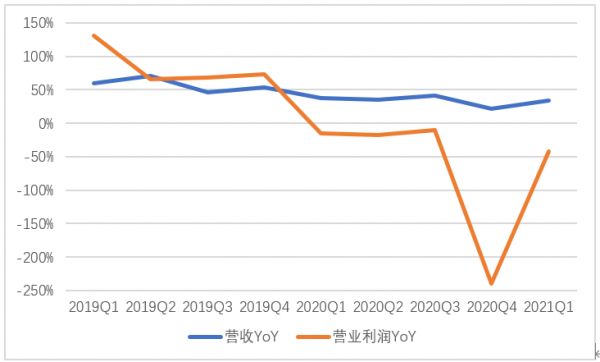

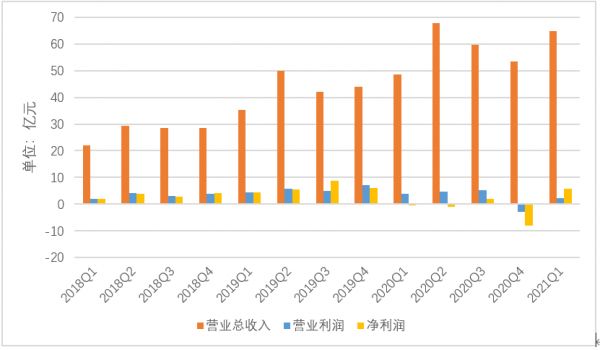

首先,尽管9.107亿美元的营业收入实现了同比35.2%的高速增长,但好未来的营业利润从2020年一季度开始同比持续下跌。

另外,2019年三季度和2021年一季度,好未来的净利润都大幅高于营业利润。2019年三季度的财报中解释是由于长期股权投资公允价值变动,该季度有约1.07亿美元其他收入;而对于本期财报中4210万美元(去年同期-3130万美元)的其他收入未予解释。

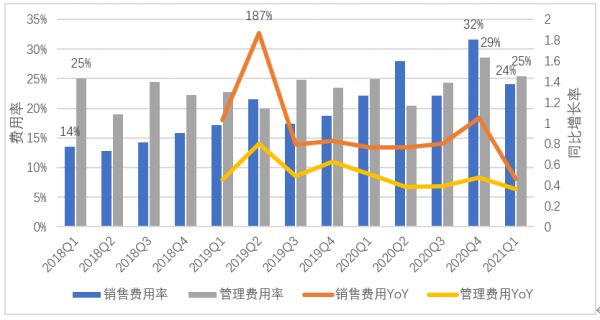

侵蚀好未来利润空间的,正是市场营销费用和管理费用。

由于出身线下辅导机构,好未来的固定资产及相关费用支出比纯互联网教培企业高很多,这部分反映在管理费用中。

随着好未来校区扩张,管理费用随之上升。参考好未来小区扩张的速度以及房租上涨等客观因素,管理费用的增加可以理解。而且,管理费用率始终保持在25%左右,说明好未来的运营效率稳定。

好未来的财报中,广为诟病的是它居高不下的销售费用。

销售费用率从2018年Q1的14%一路上扬,到2021年Q1的24%,除了本财年一季度外,同比增速始终保持在75%以上,远高于营业收入增速。

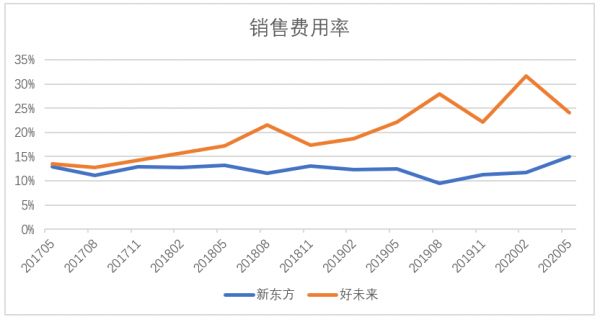

对比好未来和新东方的营销费用会发现,好未来营销投入更加激进。

最近四个季度,营销费用占营业收入的比例达到22.1%、28.1%、22.1%、28.4%,导致好未来2020财年第一、二、四季度都出现亏损,2020财年好未来在营销费用上的投入由2019财年的4.84亿美元增长76.2%,至8.528亿美元。

而新东方的营销费用,最近四个季度占营业收入的比例仅为12.6%、9.4%、13.7%、12.8%。虽然占比没有好未来高,但作风向来稳健的新东方其实也在不断激进自己的营销。

2020财年Q2(2019年9月-2019年11月),新东方营销费用为1.08亿美元,同比增长17.7%。随后的2020财年Q3,营销费用则同比大幅增长35.2%,达到1.2亿美元。对此,新东方表示,主要是因免费在线直播课增加了促销成本,同时为了把握疫情期的市场机遇,客服和营销人员的规模也有增加。

好未来与新东方在销售费用的疯狂燃烧不是个案,这与教育转向线上后整个行业的情况密不可分。

被资本裹挟的线上教育

万物互联时代,教育向线上发展,本来只是顺应科技和用户需求的发展,对线下的一种补充,但资本敏锐的嗅到线上教育的发展潜力,尤其是K12教育的广阔市场,纷纷涌入。

2017年5月,猿辅导完成腾讯和华平资本价值1.2亿美元的E轮融资,手握1.6亿用户;

同年8月,百度孵化出的作业帮拿到红杉、君联资本、老虎基金等投资人的1.5亿美元融资,是当时K12领域的最大一笔融资;

仅仅9天后,红杉基金领投VIPKID,投资额达2亿美元,超越了作业帮的1.5亿美元,而这笔融资的背后,还有腾讯和阿里的云峰基金。

一旦资本盯上一个行业,这个行业拥抱了资本,就再也不能放慢发展的脚步,而必须拼命狂奔。

互联网和风投巨头全力支持下,各家教育机构的抢人战打响,采用的方法当然是资本最熟悉的——烧钱圈地。

页面广告投放、综艺冠名、请明星代言,各家在广告营销方面的投入不惜血本;免费试听、低价课,在引流方面,各家也花足了心思。

当然,结果就是大家亏的亏、死的死。据报道,好未来仓促应战狙击猿辅导,大幅提高营销投入,是造成其去年亏损的主要原因。

据东方证券对K12行业的研究,多家头部企业在2019年寒假期间获客成本同比上涨明显,学而思涨了38%,跟谁学涨了86.6%,网易有道涨了338%。还有许多扛不住的中小公司在资本的洪流中被淹没。

互联网领域的战争中从来都不缺少子弹。好未来、跟谁学这样的上市公司不止找战略投资人要钱这一条路,还可以从二级市场拿钱,前提是要有好看的数据。

中国K12教育行业这几年营收、学生数量等指标的三位数增长已经是头部公司标配,但这疯狂的增长数据引起了华尔街做空机构的注意。

浑水2018年做空好未来4次,认为好未来在2016-2018财年通过两个欺骗性交易虚报税前利润1.532亿美元。跟谁学在今年上半年更是被疯狂做空6次。

做空机构可能对中国K12教育市场的发展速度不了解,所以做出错误的猜测。好未来在2020财年报告中回应了浑水的指控,称已经经过SEC核查,并无问题。但是,今年瑞幸爆雷之后,4月8日好未来也选择自曝员工造假,瞬间把浑水之前的指控又拉回到人们的脑海中。

由于好未来自曝时间过于微妙,事后就有猜测称,因为4月23日要发财年报告,瑞幸造假引起SEC注意,会计师事务所如果在好未来的审计中发现问题,很有可能拒绝签字或者提出保留意见,这将严重影响好未来的估值。好未来权衡利弊后选择自己“承认错误”。

好未来则坚称与瑞幸事件无关,只是在常规内部自查时发现了问题,并且在2020财年报告中出具了审计师确认好未来没有造假的报告。

暂且不讨论浑水的猜测和好未来造假是否属实,轻课的员工虚增业绩,为好未来带来近1亿元的营收,恐怕也是因为公司急着发展所致,好未来难辞其咎。而试图用“虚增收入仅占总营收的3%-4%,影响很小”来转移人们的注意力更不可饶恕。

造假就是造假,跟金额无关。好未来并不能说得理直气壮。

不过,这次跟2018年被做空时股价大跳水不同。疫情之下,“停课不停学”的口号一出,线上教育就成为今年最热门的投资领域之一。跟互联网、线上教育尤其是K12教育沾边的上市公司股价飞涨。

好未来2017年股价超过新东方,被奉为王冠易主的标志。后来,好未来的股价、业绩也经常被拿来与新东方做对比,最终结论往往是好未来的发展更好。

这样的对比是典型的互联网公司估值思维,教育公司发展的好坏,并不能用财报数据定义,而应该看学生和家长的认可度。

如果仅看财报数据,两家营收、营业利润规模都相近,而新东方的营销费用始终在15%以下,说明其客户粘性更高、口碑转化而非营销转化的获客率更高。

但是投资人不在乎这些细节,他们需要的是“融资-营销-用户增长-扩大融资-加强营销-用户增长”的疯狂扩张模式。因此,越是新生的,越是与互联网思维更接近的,就越受到市场欢迎。

截至7月31日美股收盘,今年以来,新东方股价涨幅15.68%,好未来62.18%,跟谁学和有道涨幅分别达到惊人的307.69%和200.50%,甚至超过了备受关注的拼多多和B站的涨幅(均低于150%)。

资本的洪流越来越大,教育这个本来应该是缓慢而扎实发展的行业也沦为看流量、看渗透率、看扩张速度。这个错误的转变早就因腾讯、阿里等互联网巨头自己都做不好教育而被证明,行业却似乎要重蹈覆辙。

在聚焦于流量收割时,各家的同质性越来越强,本来应该因材施教,现在却缺少了课程的打磨。

有媒体报道,猿辅导、学而思网校、作业帮和跟谁学分别为今年暑假营销准备了15亿元、12亿元、10亿元、8亿元的投放预算,实际投放可能更多;有道精品课的暑期营销预算将突破10亿元。

而为了给自己“回血”,各家教培机构在暑期价格均有上涨,作业帮同比上涨85%,学而思网校同比上涨22%,猿辅导同比上涨17%,高途课堂同比上涨11%。

新一轮的资本战争开始了,最终为其买单的,却是学员。

未来会好吗?

当然,竞争也不是彻底的坏事。

全民全行业重视教育,如果都以提高教育质量、抹平教育资源分布不均等为目的,是一件好事。各个教育公司在竞争中的确也起到了打破地域界限,使各地学生都能享受到优质教育的作用。在线上的竞争中,各方都在努力优化基础设施,也促进了教育基建的发展。

这方面好未来走在行业前列。

好未来有未来学迹链、沃尔夫(Woolf)区块链大学等多项区块链教育创新产品。未来学迹链可以为人们建立不可篡改的终身学习档案,并为其他教育相关场景提供底层技术支持。

7月28日,好未来举办了TI智慧教育开放合作大会,展示了全新升级的教研云、直播云,并首次对全行业教师开放包括近600万道精品题库及海量动态化多媒体素材的教研云系统;腾讯云与好未来智慧教育开放平台宣布进一步深化合作,共同围绕教育基础设施、行业标准、互联网+教育应用平台等方向紧密联动,推动教育行业的数字化建设,加速教育普惠进程。

今年7月20日,好未来还获得中国教科院“未来学校研究共同体”授牌。正式启动面向校外体系的未来学校研究项目。这是校外教培机构首次参与到未来学校这一教育信息化重要课题研究中。

除了好未来,其他想入局教育的互联网企业也纷纷拿出了自己的平台和技术。

字节跳动高级副总裁、教育业务负责人陈林称,字节跳动未来三年会持续大力度投入教育业务,不考虑盈利;

阿里继通过钉钉打入教育行业后,又正式成立了淘宝教育事业部;

年轻人最集中的B站在被上海市教委列为官方指定的网课平台后,迅速上线了“B站不停学”版块,为用户提供K12、成人教育、人文科普等多方面课程。

教育这个慢行业,品牌、师资和教育体系是高高的壁垒。面对互联网巨头的入场竞争,成立于2003年的好未来有自己的护城河,可以站稳自己的领地。

To B是在线教育的新蓝海。据奥纬咨询测算,To B内容市场潜在市场容量可达986亿,2019年市场规模约41亿,当前渗透率仅4%。好未来在To B领域起步早(之前虚报业绩的员工就是To B领域的销售),在To C市场达到天花板时,依然有能力保持一定的发展速度。

不过,这一切的发展背景依然是这个资本狂热的教育市场。

随着资金雄厚的新玩家加入,烧钱大战还望不到头。好未来如果无法平衡成本与扩张之间的关系,就会再次面对亏损;能想办法维持良好的利润率,才能坚持到战争平息之时。

想要有好未来,就要先熬过这漫长的黑夜。

相关推荐

相比二次上市,好未来更需要赢下这场资本战

新东方、好未来考虑赴港二次上市?好未来回应

新东方、好未来考虑赴港二次上市?好未来:没有计划

好未来与投行洽谈回港二次上市:至多募集20亿美元

好未来回应回港二次上市传闻:目前无上市计划 专注业务

仓促应战60天,好未来转身打响「K12 网校」进攻战

港交所vs网易:谁更需要谁?

和好未来“抢跑” 新东方欲回港二次上市提速?

好未来有没有“好未来”?

掀起赴港二次上市浪潮,中概股们排队“回家”

网址: 相比二次上市,好未来更需要赢下这场资本战 http://m.xishuta.com/zhidaoview12500.html