瑞幸"战败",线上咖啡战事打响 | 36氪新风向

今年的咖啡市场特别热闹。

4月初咖啡新零售公司瑞幸披露数据造假,被纳斯达克就要求摘牌退市。这家曾经创造18个月上市辉煌的明星公司如今面临关店、裁员、股价跳水、摘牌退市。

线下溃败,而线上咖啡却迎来红利期。

天猫咖啡冲调类目负责人在咖门的采访中提到,“天猫整个咖啡类目的大盘,疫情期间搜索量增长80%,销量增长50%~60%,疫情后实现了超100%的增长。”

在天猫整个咖啡类目中,增速最快的是“精品速溶品类“,销售同比增长超 1000%。

36氪认为,随着疫情对行业的加速,“精品速溶咖啡”已经完成了品类教育的阶段,接下来随着更多创业公司、咖啡品牌的入场,竞争将进入中场阶段。

那么,究竟什么是精品速溶咖啡?为什么它可以快速爆发?为什么新一代的速溶咖啡品牌,有可能挑战雀巢这样的老牌巨头?

本文将从速溶咖啡技术升级,讨论咖啡行业的一些变化和机会,解答上述问题。

图源:pexels

一、速溶咖啡的前世今生

进一步探讨速溶咖啡品类崛起的原因之前,我们先简单了解一下速溶咖啡的前世和今生。

全球的咖啡消费经历过三次浪潮,其中第一次就是雀巢为代表的速溶咖啡的普及,追求提神醒脑的功效性,彼时消费者对咖啡的口味并没过多要求。到今天雀巢在中国速溶咖啡的细分领域的市占率仍然接近30%。

随着咖啡消费意识的不断扩大,以雀巢为代表的一代速溶咖啡产品显然不再能满足用户需求了。2018年,三顿半推出精品速溶咖啡,因为对风味良好的保留,高度便携,加上品牌在外包装采取了咖啡杯式的胶囊,精品速溶咖啡这一咖啡子品类近两年迅速走红。

图源:pixabay

而其中关键的冻干工艺,并非近几年才用于咖啡生产的。

冻干技术已经存在100多年了,20世纪60年代,NASA首次将这项技术用于宇航员食品中。冻干技术因为在极低的温度下快速去除食物中的水分,区别于传统的干燥和保鲜技术,食物的口味和营养得以较好地保存;此外,冻干食品的复水性也很好,便于保存和运输。因为这些特征,冻干技术后来广泛用于食品领域,尤其是方便食品。

对于咖啡产品来说,风味的留存和还原是工艺中的难点,以雀巢为代表的传统速溶咖啡,同样采用冻干技术,其中有什么差别?

答案在原料。冻干技术并不新奇,难在产品创新。而精品速溶咖啡,可以做到用优质的咖啡豆、以冷萃和冻干技术尽可能还原咖啡的风味,又能在价格上具备优势,满足新一代消费者对口味、品质更高的要求。

二、优秀品牌具备定义新品类的能力

三顿半是2018年率先推出精品速溶咖啡产品的品牌,加上鲜明的外形设计差异,很快打开了市场。2018年的双十一,三顿半就成为了国产咖啡类目的第一名,2019年更是成为首个登顶天猫双十一咖啡榜首的国货品牌。

三顿半的精品速溶咖啡

在速溶咖啡精品化的路上,三顿半做对了这样几件事:

将原料中的咖啡豆换成了精品咖啡豆。据36氪2018年的报道,创始人吴骏提到三顿半的咖啡均采用 SCAA(美国精品咖啡协会)评分80+ 的阿拉比卡咖啡豆,速溶冷萃咖啡每颗 2.75 克,原材料成本就有 4 元。

工艺升级。三顿半采用 LABS (无损风味萃炼系统)采用低温长时萃取的方式,萃炼出结晶状的粉末,既保留了咖啡香气与风味,粉末可以轻易在冷水、热水、牛奶中速溶,免去器具、冲煮、滤泡的过程。这一步的工艺升级也是为了保留咖啡豆的风味。传统的速溶咖啡同样采用冻干萃取,因为咖啡豆不够优质,所以没有必要采取低温长时间的萃取方式,多采用热萃取。

在外包装设计上,三顿半创新性地使用了咖啡杯胶囊,外形和人们日常饮用的现磨咖啡相似,看到产品就能引发自然联想,同时“高颜值”还具备用户分享传播的潜质。

图源:三顿半

这三件事顺利让三顿半打开一个新的咖啡品类:精品速溶咖啡。两年时间内以三顿半为代表的新品牌将速溶咖啡从传统品类带入新式的咖啡消费,并且打开了精品速溶咖啡这个细分市场。而且随着品牌不断教育市场,产品不断教育用户的过程,这个细分品类的市场规模在不断扩大。

优秀品牌具备定义新品类的能力。

市场需求被验证后,精品速溶咖啡这个领域涌入更多玩家:

擅长IP联名、从挂耳咖啡起步的永璞,在原有挂耳、冷萃液产品的基础上,也增加了冻干即溶咖啡产品,外形酷似“飞碟”,如今已经成为销售中的主力产品;

从甜甜圈咖啡起步,一年完成3轮融资的咖啡品牌时萃Secre,除了挂耳咖啡,也在去年底上线了袋装的冻干咖啡产品“乐萃包”,今年升级了2.0版本的“小彩书”系列,相比去年销量已经增长十几倍;

从希腊酸奶起家的健康食品品牌“乐纯”,在4月正式上线了精品速溶咖啡产品ONESHOT冰滴咖啡。

原本线下店为主营业务的精品咖啡鱼眼Fisheye,鹰集等品牌,也纷纷上线了冻干速溶咖啡产品。

大公司也注意到这个高速增长的细分领域,星巴克今年推出了全新的精品速溶咖啡产品;百草味推出了嚼着吃的冻干咖啡块“一块拿铁”。

当三顿半定义了精品速溶咖啡品类,完成早期的用户教育,自然会有更多品牌加入"做大蛋糕"。

三、精品速溶咖啡:"高性价比"的咖啡行业催化剂

精品速溶咖啡保持远高于行业的增速,今年迎来全面的爆发,但精品速溶咖啡只是整个咖啡行业发展进程中的加速器,远非终局。

咖啡产业链经由生豆、熟豆、咖啡粉、萃取液、速溶咖啡粉等环节,咖啡产品也可以大致分为现磨、速溶、挂耳、冷萃液、即饮等五种形态。

从整个行业来看,虽然现磨咖啡一直保持较高增速,但速溶咖啡始终占据中国咖啡消费的最大体量(超过80%),而全世界的咖啡消费中,现磨咖啡的占比超过87%。消费需要市场教育,基于目前的消费习惯,精品速溶咖啡这个品类的高速增长,可以看作是精品咖啡大众化的关键加速器。

从产品层面来看,精品速溶咖啡性价比是最高的。相比之下,冷萃液胜在风味好,但需要冷链运输和储藏,保质期也较短,饮用的场景和时间会受限;而滤泡咖啡需要器具和热水,也需要一定的冲泡技巧,更适合咖啡小白入门后进阶;而RTD即饮咖啡需要的是较强的渠道能力;现磨咖啡考虑到门店选址和运营等因素,价格普遍较高。

图源:pexels

几种类型的产品比较下来,精品速溶咖啡兼具了便携性、风味、多场景、低门槛等多种优势,在各种特性中达到一个“甜蜜点”。产品的搭配度高,除了冷热水、牛奶,还可以与果汁、气泡水、椰子汁等多种产品融合,而且2-8元/的价格区间,相比现磨咖啡,价格仍然具备优势。

从消费者的角度来看,一二线城市的年轻白领、大学生这样一群新兴的咖啡消费者,对咖啡的需求出发点虽然仍以功效性导向为主,但在口味上不再满足于传统的速溶咖啡。好喝好玩好看的咖啡产品,通过电商渠道和广泛的内容推广,不仅吸引了大量原本不喝咖啡的小白用户,还为资深的咖啡用户提供了比现磨更经济的产品选择,同时将精品咖啡的消费习惯(注重风味)潜移默化地传递给新一代的咖啡消费者。

与此同时,现磨咖啡的不断渗透也是整个咖啡行业的推手。2018年激进扩张的瑞幸咖啡,以优惠券补贴的形式,长时间、大规模地培养了大量用户喝现磨咖啡的习惯,而瑞幸咖啡溃败后的受益者,很有可能是便利店的现磨咖啡和家用/办公场景的精品速溶咖啡,而疫情以来大规模远程办公的被动情况,为小白用户提供了便宜方便好喝的咖啡选择,也为平时喝现磨咖啡的消费提供了另一种便捷选择。

总结来说,精品速溶咖啡品类具备极高的"性价比",而"性价比"往往是国货消费品走向大众市场的关键因素。

图源:pexels

四、速溶精品咖啡不是终局

如果我们将时间线拉长,精品速溶咖啡的出现可以看做是咖啡行业的一个明显拐点,也是咖啡从精品的位置走向大众消费的推手,但不会是终局。

1. 短期来看,精品速溶咖啡行业会继续爆发,未来的市场规模也会继续增长,因为基数越来越大。竞争的第一阶段,精品速溶咖啡还将享受一段时间的红利期。

这个阶段,各个品牌的重点将会是争夺增量的咖啡用户。

涂伟城在对咖门的采访中提到,天猫线上咖啡大规模的增长是来自增量用户。"天猫的数据显示,在线上购买咖啡的人群中,55%对用户是新客。天猫对新客的定义是,最近一年没有购买过咖啡的人群。"

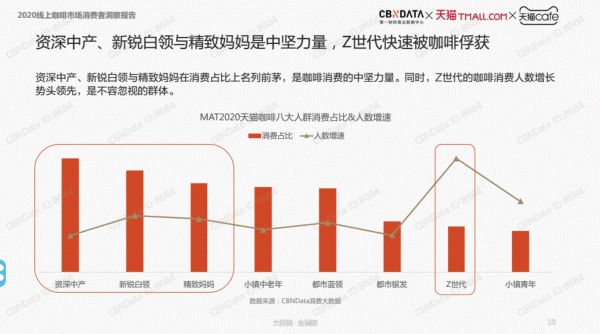

第一财经商业数据中心与天猫咖啡联合发布的《2020线上咖啡市场消费者洞察报告》也显示,在天猫统计的咖啡消费人群中,除了资深中产、新锐白领、精致妈妈等群体,z世代的咖啡消费人数增长势头领先,是不容忽视的群体。

而在2-10元的价格段,精品速溶咖啡相比精品鲜磨咖啡,有很强的价格优势。而咖啡小白怀着好奇尝鲜的心态,会乐于尝试各种新锐品牌。天猫速溶咖啡的新品牌的订单量增速达到300%以上,也可作为侧面的数据印证。

图片来自:CBNData《2020线上咖啡市场消费者洞察报告》

2. 在短期的赛跑中,品牌的差异化、供应链能力将是这一阶段的竞争重点。

品牌认知、投放效率、产品和口味的创新和供应链等,将成为第一阶段获客的关键。

以线上为重点的品牌,比如三顿半,依靠高识别度的咖啡杯形状的胶囊,用户教育的过程中,在品类品牌上已经形成了相当的认知,占据的品类品牌第一的优势;后来者大量模仿了咖啡胶囊的设计,但也有品牌在外形上做了差异化:比如永璞将速溶精品咖啡产品的外形做成了飞碟状、乐纯则采用了试管+皮夹的设计,避免了同质化外形,也形成了差异化的品牌感知。

图片:乐纯的冰滴咖啡

另外一个例子是鹰集的棒棒咖啡,木棒上有50%对研磨咖啡粉和50%对冻干咖啡粉,以密封滤袋包装,保留咖啡风味的同时,解决了搅拌的问题。

当越来越多品牌参与到精品速溶产品的竞争,同质化的产品必然会导致价格战,而这一阶段的竞争中,供应链能力将为产品提供后勤保障,支持品牌更长远的发展。

时萃的创始人范若愚在采访中曾提到,品牌与国内可以独立完成从咖啡冷萃液提取到冻干大规模生产全流程的顶尖代工工厂合作,并派人长期驻厂参与从生豆选取到产品研发的全部生产过程;因为在供应链工厂的研发和生产参与的程度深,即便是直播低价,产品依然有利可赚。

永璞则以入股的方式深度绑定了一家咖啡豆烘焙工厂、一家冷萃液和冻干加工工厂以及一家分装工厂,并且还向上游延伸,在牙买加拥有自己的蓝山咖啡庄园,从种植园开始参与整个产品研发和设计。

品牌永璞的“飞碟”状冻干咖啡产品

3. 长期来看,滤挂咖啡、咖啡液等品类在未来几年会迎来爆发。

当小白用户渐渐培养起咖啡的消费习惯,在口味的认知能分得出传统速溶、精品速溶,甚至开始接受黑咖啡的口感,竞争将不限于精品速溶咖啡,进入更大范围的咖啡品类中。

追求更佳风味的用户,会开始转向咖啡液、滤挂咖啡等产品,因为风味的识别度更高。在长期咖啡口粮的选择上,滤挂咖啡、咖啡液是比精品速溶咖啡产品价格更便宜、风味还原度更好的类目。永璞的创始人铁皮在采访中曾提到,虽然冻干咖啡产品带来了很大的增量,依然会将咖啡液产品作为重点,继续投入研发和生产,今年品牌冷萃液的销售量比去年增⻓了2.5倍,在他看来,咖啡液市场是个值得耐心和培育的领域。

接下来,产品形态会继续升级,从滤挂咖啡走向更大规模的现磨咖啡、RTD咖啡、甚至是家用的咖啡机产品。

品牌时萃的“甜甜圈”滤挂咖啡

4. 另一个咖啡行业不断破圈的趋势是,咖啡风味的跨界融合。

无论是线上还是线下,咖啡要想摘掉精品、小资的标签,还有很长的路走。而这条路上,咖啡和其他行业的跨界、融合,都会更快地加速咖啡普及。

三顿半在2019年推出了茶拿铁,用意式咖啡机萃取 Tea Espresso,加入牛奶,做成茶拿铁或者茶布奇诺,很多精品咖啡馆有出品,被称为最接近咖啡的茶。

36氪报道过的上海新型连锁咖啡品牌的 DOUBLE WIN,用奶茶店的思路做咖啡,主打风味拿铁咖啡,融入丰富水果等各类创意食材,创始人禹超表示,希望通过丰富风味选项让咖啡变成如奶茶一般的日常选择。

在线上,永璞咖啡的蜜桃乌龙咖啡,将茶风味和咖啡结合,又融入了流行的蜜桃风味,以差异化的口味形成不同的品牌风格,据公司提供的数据,产品上线两个月,已经卖出200万颗。

小结

和欧美日韩等国家相比,咖啡在中国的发展阶段更为复杂,因为地区间经济、文化发展不均衡,三次咖啡浪潮在中国相互交杂,多层次、多类型的需求同时存在。也正是如此,精品速溶咖啡意外地出现,能在咖啡的数量和品质上同时提升,成为现现阶段行业的“催化剂”。

有创新能力的品牌有机会定义一个新的细分类目,而越来越多的参与者在一起培育咖啡消费市场。但精品速溶咖啡并不是终局,而未来,能洞察行业变化、消费者变化、在产品上不断创新的公司,会有望引领新时代的咖啡消费浪潮。

相关推荐

瑞幸"战败",线上咖啡战事打响 | 36氪新风向

亏损同比扩大83.4%,瑞幸咖啡拿什么单挑星巴克拳打喜奈双茶?

瑞幸"丢车保帅"换掉CEO,陆正耀能否力挽狂澜?

36氪首发|「能源汇」完成2000万元Pre-A轮融资,建"瑞幸版"油品前置仓服务企业用户

新消费"三剑客":小烟、小酒、轻咖啡

瑞幸之后,这家咖啡也开始关店!papi酱、李诞代言

开了4500家店后,瑞幸:我不是咖啡公司

瑞幸咖啡高层人士:瑞幸咖啡案最终定性可能不会轻

净利润同比下降6%,迎"不惑之年"的甲骨文怎么了?

谁搞垮了瑞幸咖啡?

网址: 瑞幸"战败",线上咖啡战事打响 | 36氪新风向 http://m.xishuta.com/zhidaoview11349.html