以美为鉴,中国SaaS的未来

编者按:本文来自微信公众号“德联资本”(ID:deliancap),作者:崔可家,36氪经授权发布。

德联资本持续关注企业效率提升的投资机会,企业软件和SaaS是其重要载体。本文为德联资本投资分析师崔可家对SaaS行业的观察最终篇,分享给大家。

美国SaaS市场探究

美国SaaS市场发展历程

在探究SaaS为何能够快速发展起来之前,我们先简要回顾一下美国的SaaS发展历史。这里我们引用了SandhillRoad文章中的部分内容。

从2001年至今,美国的SaaS发展基本可以分为三个阶段,分别为启动期、发展期和成熟期。其中启动期在2001年至2005年,主要以通用领域SaaS为主, Salesforce、Successfactor等公司都是在这个时期成立。启动期之后的5年时间为发展期,Microsoft、IBM、Amazon等互联网大厂开始布局云计算的IaaS和PaaS层,为上层SaaS应用厂商提供了底层基础设施,可以更加专注于应用的构建,在这一时期,我们可以看到Salesforce也将自己的底层从自建逐渐迁移到第三方云服务提供商;同时期,SaaS公司也开始逐渐从工具产品向解决方案开始过度,利用PaaS平台吸引大量ISV来完善自身的软件生态。2010年至今为美国SaaS市场的成熟期,市场逐渐接受SaaS形态,大量细分领域的SaaS公司出现,SaaS生态逐渐形成,在产品方面推出更加满足个性化需求的工作流,深入企业管理流程,帮助企业完成业务的数字化转型、衔接上下游资源。

从发展过程,我们可以看到,最初的SaaS主要以通用领域的标准产品为主,并逐渐向综合解决方案发展,同时也从通用领域向垂直行业发展,这也跟市场对于SaaS的接受程度逐渐提升有关,垂直行业的市场也可以撑起大量SaaS公司。

美国SaaS市场发展原因

回顾美国企业级SaaS的发展,企业底层IT基础设施架构的变革是SaaS公司能够快速发展的重要原因之一,Amazon、Microsoft等大厂的出现极大的推动了底层云计算设施的发展。

除此之外从美国的SaaS发展过程中,我们还可以看到以下几方面原因:

1)企业各类业务的标准化程度高,合规流程复杂。HR、销售、财务都有较为标准业务流程,并且都有相应的审核机制,在美国市场,有成熟的财会、用工等合规性制度,企业无法随意减省人力成本且需要进行复杂的合规流程操作,只能借助工具来提高效率节省成本,控制企业风险,从而在SaaS采购上产生强需求。

2)数据、隐私安全有法规保障,包括《电子通信隐私法》、《计算机安全法》在内的一系列法案为企业及个人的信息安全提供了有力的保障,这种法律层面的完善可以解决企业在选择SaaS产品时对于信息安全的担心。另外,NIST在2011年陆续发布了云计算的定义以及针对公共云计算中安全性与私密性的指导原则等,对云服务的的安全提出了具体要求,进一步保障了隐私安全。

3)人力成本高,认可对于软件的价值,并且已经形成了良好的付费习惯。从人口结构来看,美国在上世纪80年代适龄劳动力人口在总人口中的比例就已经处于平稳波动状态,人力成本迅速增长,IT软件早已成为渗透进美国企业用来提升效率。并且,由于工程师文化浓厚加之对于版权的重视,其付费习惯也早已养成,从企业级软件到个人APP,大量付费软件在美国都可以发展的非常好。

4)决策更加注重部门意见。SaaS的特点在于快速交付和部署,且成本较低,因此很多产品都是从部门级开始试用再采购,这种灵活决策机制非常适合SaaS产品的快速推广。

美国市场的SaaS特点

一、细分众多,各细分领域中都有机会

根据FinancesOnline统计,企业级SaaS软件可以分为178类,共数千家公司。可以说每一类企业级软件都开始被SaaS颠覆。这种市场代表着SaaS行业的成熟,市场对于SaaS软件的接受程度高。众多细分机会给了初创公司大量机会,但是考虑到规模化效应,在单一细分领域中的幸存者不会太多。

二、生态完善

生态完善包括两方面,一是前面提到的SaaS在各个细分领域都有公司,在企业寻找整体解决方案时,有足够多的产品来满足客户的需求,最大化SaaS产品的价值。二是咨询生态的完善,美国IT行业有着完整的IT咨询、IT外包服务、IT产品、IT解决方案等在内的生态。特别是IBM、埃森哲等IT咨询公司在企业客户侧有着非常大的话语权,SaaS具有的轻量部署、快速迭代等优势会受到咨询厂商的青睐,因此SaaS产品在IT咨询公司的助力下发展的会非常迅速,如Workday与埃森哲的关系。

三、规模化效应显著,头部垄断

由于云端的规模化效应相比传统软件更为明显,因此SaaS在某一细分领域中往往会呈现出与IaaS公有云市场相类似的格局,即排名第一的玩家占据50%的市场份额,排名2、3的玩家分别占据20-30%的市场份额,其他的玩家几乎没有生存的空间。这时候SaaS厂商会寻求开辟更多的产品线来提高可触达的市场规模。

四、“Second Act”重要性凸显

图1. SaaS公司的第二增长点

来源:BVP

“Second Act”可以理解为在主产品外开辟的第二条产品线,通常来说,新产品线的开设主要为了提高SaaS公司可触达的市场规模,销售给已有客户和新客户。大部分SaaS公司在发展到一定阶段后都会开始扩张自己的产品线,我们熟知的Workday(人力资源+财税)、ServiceNow(ITSM+ITOM+……),从美国的经验来看,这是SaaS公司发展的必然道路。

究其原因,我们可以从充分必要两方面来考虑。一方面,从厂商侧的意愿来说,为了保证营收的持续增长,新产品的Up-Sell是必不可少的,另外,随着客户使用公司产品的增多,黏性也会随之增强,降低流失率,提高客户的全生命周期价值。另一方面,从可能性来说,所有软件厂商都会追求产品线的扩张,但是看起来SaaS公司的第二产品线发展更为有利。这也是由于SaaS这种模式的优点,一方面持续服务与客户的绑定关系更加持久,为之后的二次销售提供更多的机会;另一方面,通过SaaS直接接触客户,可以更加了解客户的需求,给研发侧更快的反馈,缩短试错周期,更快达到PMF状态。

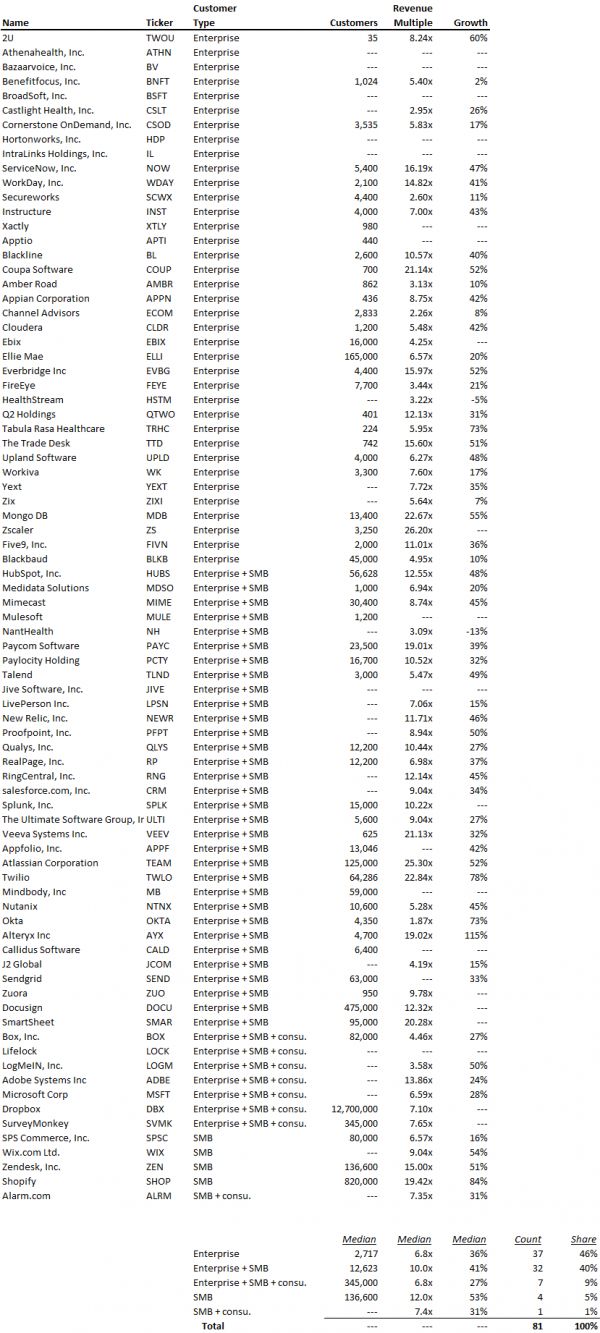

五、早期可以腰部客户切入,后期大客户为主要营收来源,单纯的SMB市场只在少数领域有成功可能性

首先来看大型企业市场,这是大部分SaaS公司获取营收的主要客户,客单价极高且流失率低,是绝对的优质客户。早期Salesforce就是以腰部客户切入市场,之后逐渐发展到中大型企业。如今,我们熟知的Salesforce、Workday、ServiceNow、Veeva、SuccessFactor都是面向大型企业客户市场的。

只有4家是以面向纯SMB市场,这四家分别是Zendesk、Shopify、Wix.com、SPS commerce。Zendesk主要是面向中小企业提供客服软件产品,Shopify是一家电商建站服务商,Wix.com是一家网站建站服务商,SPS commerce是一家面向零售商贸易伙伴的订单管理SaaS软件服务商。这四家的产品都偏向于简单工具类型,客单价较低,同时,面向的市场都更为分散,因此在SMB市场中仍旧走完了IPO之路。如果企业选择SMB市场,关键在于如何低成本获取大量客户,对于企业的销售效率要求更高。

图2. 美股SaaS公司服务客户类型

来源:Blossom Street Ventures

中国SaaS市场的特点

相比美国市场,中国的市场从企业需求、软件生态、采购方式等方面都与美国有较不同,因此并不能完全对标美国来看中国SaaS的发展,这里我们也观察到几点国内SaaS市场的特点。

玩家集中在几个赛道

近些年国内出现的SaaS厂商主要集中在ERP、CRM、HR等少数几个赛道,这些赛道基本在美国都已经跑出了明确对标公司,且国内每个赛道中有大量玩家在比较集中的时间出现。背后也反映出一些国内SaaS公司,还是在以Copy to China的思路来做企业SaaS软件,更多的是在复制赛道,而没有考虑中国企业的实际需求情况,这就导致了产品与需求的不匹配,影响了国内SaaS公司的发展速度。

在这种思路下,国内的SaaS产品往往需要一定周期来转换并适应国内环境,内化出自身的产品能力,因此国内的SaaS产品成长周期往往会相对较长,我们往往会看到成立数年后,营收才开始有较快的增长。

生态不完整

一方面,SaaS生态不完善,前面也提到,国内的SaaS厂商更多的是集中在某几个赛道,并没有形成完整的SaaS版图,因此企业在使用的过程中会导致整个IT产品矩阵的不完善和割裂,不一定能完全发挥出SaaS的价值。

另一方面,与美国市场不同,国内的IT咨询厂商话语权较低,甲方过于强势,在项目中更多的是通过集成厂商作为总包商,因此SaaS厂商依旧需要大量前期的市场教育工作以及实施交付,会进一步放慢SaaS的发展速度。

市场不成熟,头部企业SaaS接受意愿低,中小企业市场价值低

早年中国的SaaS企业也是想从中小企业开始做起,逐渐向大型企业市场靠拢,但并没有跑出向Salesforce这类非常成功的公司。之后大家开始掉头做大型企业,但发展仍旧不乐观。

大型企业市场,国内付费能力较强的大型客户主要包括政府、大型央企国企以及少量外企、民企。少量民企、外企由于市场竞争激烈、管理相对标准化等原因,是国内较早尝试使用SaaS的主力客户,但是这部分客户的占比和付费能力还是没有政府、大型央企国企强。反观政府、国企央企,由于特殊的市场环境、采购机制和流程、数据安全以及价值不明显等方面的原因,现阶段对于SaaS的接受程度并不高,还是以传统企业级软件为主。

中小企业市场,因为国内的IT软件渗透率整体不高,且主要以大型企业市场为主,中小企业的付费能力有限。国内的中小企业平均生命周期仅3年左右,会造成极高的流失率,对于SaaS这种追求长期价值的商业模式并不是最完美的,但如果能够以极低的成本快速进行获客,那么经济模型仍旧可以跑通,国内的电商市场就是一个明显的例子,客户集中在位数不多的电商平台中,通过平台可以快速获客,并且标准化程度高,因此跑出了不少成功的SaaS公司。

对于中国SaaS的展望

对比中美市场的特点,我们可以发现,中美的SaaS市场其实呈现出完全不同的状态,国内SaaS公司发展相对缓慢,这种现象其实并不是第一次,在企业IT软件行业一直如此。在国内的企业传统IT软件市场,同样没有像国外一样跑出大量的巨头,虽然有金蝶、用友等公司,但是不管是从收入体量还是市值上来说,都与美国的头部公司存在明显的差距。另外,国内很多国内软件公司做的都是人力外包服务,这种外包服务模式也导致了企业软件市场极为分散,难以出现巨头。

在所有行业中,都是市场和需求决定了产业发展,我们可以在各类的报告中看到中美两国企业市场的巨大差异,因此会自然而然地看好未来国内企业市场的增长空间。对此,我们是认同的,但是这个认同的背后,也是基于我们看到的一些变化。

首先,从需求侧来看。在产业转型阶段,长期存在的劳动力红利开始逐渐消失,粗放式发展的模式不再能延续,对于效率的追求将成为企业未来的制胜关键,包括产业效率和企业效率。对于两种效率的追求都给SaaS带来了大量机会,同时SaaS的应用反之也推动了产业和企业侧的数字化转型,为智能化打下基础。

同时,民营企业迅速发展,在2019年的世界500强企业中,中国的企业一共有129家,其中22家为民营企业,虽然比例还不高,但是排名上升速度非常快。这些头部民营企业所在的领域竞争和规则都相对成熟,对于IT软件的价值诉求更高,更加注重产品,对于国内的企业软件发展更有利。另外,在政策和市场环境的推动下,大型国企央企也开始逐渐接受软件的价值,并且国企央企从采购方面也开始尝试新的模式,比如按年签订服务合同等,我们相信在国内新基建的带动下,软件行业也会迎来新的发展期。

其次,新技术的发展给了国内企业级软件弯道超车的机会。如果云没有出现,那么大概率国内的企业服务软件市场不会有现在这么热火朝天,就像我们在第一部分所看到的,每一次IT基础设施层面的革新,都会给软件行业带来巨大的变化,国内的传统企业软件厂商没有赶上IBM大型机、小型机的时代,但是现在则不同,云计算的渗透刚开始不久,云原生的也开始登上舞台,分布式和松耦合的架构,可以相对容易地实现弹性扩展和应用快速部署,除了需要云原生构建和管理工具以外,也为SaaS带来了新的机会。因为企业IT基础设施开始发生变革,所有人都有机会在这个全新的市场中找到自己的位置,这也是我们看好SaaS的原因。

最后,大量资本的关注,为数不少的机构都在看企业服务。资本对于企业软件来说其实是一把双刃剑,有利的地方在于大量资本的注入可以帮助企业渡过早期阶段,更加专心打磨产品。但资本也是逐利的,很多企业也会被大量融资冲昏头脑,盲目扩张,之后发现产品并没有得到市场认可,销售效率很难提升,这时候往往会加速企业的死亡,因此更加需要团队对于公司管理和市场需求有深刻理解。

对于国内企业SaaS软件市场,我们是看好其未来发展的,但更为重要的是企业本身。专注产品,提供真正能为客户带来价值的产品和服务才能获取成功,我们也期待着国内SaaS领域能够出现自己的“Salesforce”。

至此,本系列关于SaaS的初探文章正式完结,之后我们也会持续关注企业和产业数字化转型过程中出现的投资机会,押注SaaS市场以及企业服务和前沿科技领域,欢迎各位创始人和投资人交流联系。

相关阅读

德联Tech丨SaaS投资,重点关注哪些指标?

德联Tech丨除了云端交付、订阅收费,SaaS还有哪些优势?

德联Tech丨SaaS的前世今生:欲见未来,必见其史

相关推荐

以美为鉴,中国SaaS的未来

36氪首发 |「冰鉴科技」获3.35亿元Pre-C轮融资,做基于AI的独立第三方风控平台

中国SaaS的病与痛?

SaaS创业路线图:他们闯出中国SaaS 2.0

为什么鉴宝披上直播的外衣就变酷了? | 超级观点

“乘风破浪”的中国SaaS :风浪越大,机会越大?

瞄准中国软件安全市场,「鉴释」开发静态代码分析工具助企业提升代码质量

DeepFake又添劲敌:谷歌开源新数据集,将成为鉴伪存真的有力武器

红点中国袁文达:中国企业IT服务市场的挑战和机遇 | 2019中国投资人未来峰会

36氪首发 | 「光鉴科技」获1500万美金A轮融资, 双湖资本和软银中国共同领投

网址: 以美为鉴,中国SaaS的未来 http://m.xishuta.com/zhidaoview11313.html