达达上市了:大老板刘强东未现身,创始人蒯佳祺不轻松

编者按:本文来自微信公众号“公开参考”(ID:gongkaicankao),作者 徐艺婷,36氪经授权发布。

北京时间6月5日晚,达达集团在纳斯达克挂牌上市,成为“即时零售第一股”,股票代码DADA。

达达发行价16美元,开盘价18.3美元。在当天美股大涨的背景下,达达盘中一度跌至15.24美元,最终收盘15.99美元,即时市值34.97亿美元。

上市当晚,达达集团创始人兼CEO蒯(kuǎi)佳祺在上海发表演讲:“在6月6日周六,我们会以16美元开盘上市。而且达达在一周多后将迎来六周年生日。另外,现场敲钟环节刚好有16位嘉宾,真的是六六大顺,这是非常好的兆头。”

最近这些日子,特朗普的种种言行不免让人担心中概股的未来。而达达此时在美国上市,无疑给美国和中国的创投圈都来了一个积极信号。

当然,对蒯佳祺而言,上市只是第一步。接下来,还有很多风险和挑战等着他。

赶上外卖的风口

站在今天回看达达成立的2014年,麻省理工物流工程专业的毕业生蒯佳祺一定觉得自己选对了路。

从美国回来,他先是联合创办互联网广告平台易传媒,接着加入房源平台安居客,最终两者都被收购。他意识到,想要保持独立发展,就要从事供需两头都较为分散的行业,类似Uber。

2014年7月,在红杉资本支持下,蒯佳祺创办上海趣盛网络科技有限公司,即“达达”的运营公司。

这个平台一头连着商家,一头连着配送人员。具体而言,商家发出配送需求,任何有闲置时间的人注册成为达达配送员后,都可以抢单,完成配送后获取相应报酬及平台补贴,俗称“众包模式”。

这下保洁保安保姆都来兼职了,一年时间,达达配送员据称就超过10万。

蒯佳祺

不能忽略的一个背景是,达达赶上了外卖的风口。

2014年冬天,成立六年的饿了么和成立四年的美团迎来外卖订单的爆发式增长,从10万单迅速增长至100万单,即时配送成了关键一环。

达达抓住机会,拿下主流外卖平台50%以上的配送订单。高频的外卖为即时配送注入了巨大的流量,但“需求端”掌握在其他人手里,无法做大。于是,蒯佳祺推出了自己的点餐平台“派乐趣”。这招来外卖平台的围追堵截,很快,派乐趣停止运营。

眼看订单量到达瓶颈,达达又幸运地赶上了新零售的风口。

对于餐饮、商超、生鲜等消费品,人们越来越多地趋向线上购买;网购市场“最后一公里”的末端配送,需要即时配送进行运力补充;同城急件的快运需求,扩展了即时配送的范畴。

机会是有了,但对达达来说,这些零散的生意还不够,它需要一个订单量更大更稳定的“靠山”,京东适时出现。

京东的达达

京东和达达的核心链接点在于“京东到家”。这是京东旗下的即时零售平台,于2015年4月上线。京东原本只是希望达达承接部分京东到家的订单,但刘强东和蒯佳祺的一场见面畅聊改变了局面。

2016年4月,京东到家与达达合并为“达达-京东到家”,之后更名为“新达达”。2019年12月,再次更名为“达达集团”。

随着更名而来的,是达达业务模式的更新。达达旗下有两大核心业务平台:本地即时配送平台“达达快送”和本地即时零售平台“京东到家”,即“零售+配送”双核驱动。

现在,京东是达达绝对意义上的第一大股东。招股书显示,京东和沃尔玛作为基石投资者持股比例分别达47.5%和10%,而作为创始人的蒯佳祺持股仅占8.3%。

达达股权架构

在达达的营收上,京东和沃尔玛也贡献了主要力量。

招股书显示,2017年、2018年、2019年和2020年前3个月期间,由京东带来的收入在达达集团总收入中的占比分别是56.7%、49.1%、50.5%和37.8%。2018年、2019年和2020年第一季度,由沃尔玛带来的收入占比分别为4.6%、13.0%和14.9%。

不论怎么相加,两者贡献营收都超50%,京东都是其中的重头。可以说,达达早已不是创始人蒯佳祺的达达,而是京东的达达。

三年亏了50亿

IPO前的达达,可谓“冰火两重天”。

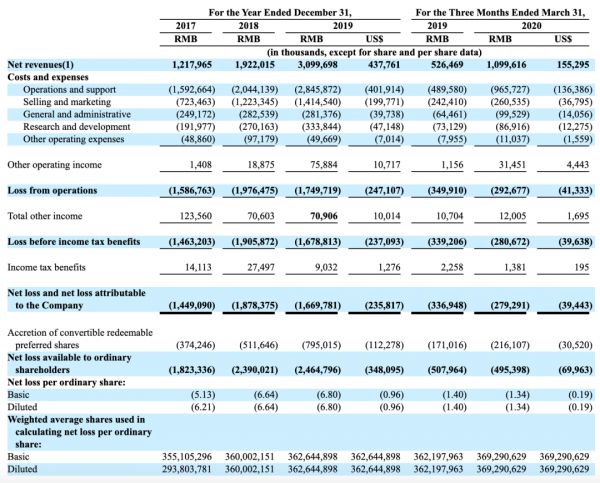

好趋势是,营收增长强劲。招股书显示,达达集团收入近三年保持逐年递增,其在2017年至2019年的营收分别达到12.18亿元、19.22亿元、30.99亿元。其在2020年第一季度的营收达到11亿元,比上年同期增长108.9%。

营收涨了,亏损却在继续。

招股书显示,达达集团在2017年至2019年的净亏损分别为14.49亿元、18.78亿元、16.7亿元,三年下来共计亏损49.97亿元。

这差不多相当于平均每天亏损450万元。以2019年交付8.22亿订单、日均220万单计算,平均每单亏损2.25元。

达达盈亏表

送一单亏一单,达达的钱花哪儿了?

支付给骑手的薪酬和激励,是运营和支持成本中最大的组成部分。该项成本2020年一季度为8.751亿元,同比增长91.11%。对此,达达还表示预计随着业务扩展,骑手成本和运营成本将会增加。”

达达能盈利吗?

连它自己也不确定。招股书称:“这可能受到无法控制的众多因素的影响。如果无法产生足够的收入增长并管理我们的成本和支出,可能无法始终如一地实现盈利或正现金流。”

成立六年,不仅没有分红入袋,还要继续从口袋里掏钱“养娃”,这让投资人头疼,上市融资是条不错的路径。

大战四起

根据达达披露的数据,截至2020年一季度,达达快送覆盖2400余个县区市,京东到家覆盖700余个县区市;截至2020年3月的过去一年里,京东到家平台上活跃的门店数量达到8.9万。

看似不错,但有对比才有发现。根据中信建投的一份研究报告,达达快送日均220万单,而蜂鸟即配、美团配送的日均单数都是千万量级。

显然,在即时配送的路上,达达和行业第一第二根本不在一个数量级,差距明显。

达达的另一局限在于营收。上文已经提及,目前达达快送最主要的订单来源依然是京东到家、沃尔玛、京东物流等关联方。

如果过强依赖京东自身,也意味着达达发展空间容易撞上天花板。最开始助推达达的,一不小心就会变成禁锢。

正因为此,蒯佳祺称达达看中的是增量市场。他表示,中国电商快速发展了20年,涌现了非常多优秀的企业,但加起来也只占到零售总额的20%(注:今年前4个月已占到24.1%),80%依然发生在线下,“即时零售以及零售的本地电商化将是我们最大的历史机遇”。

这的确是历史机遇。一场新冠疫情让数字化进一步渗透人们的生活,也让本地生活和同城生活的机会进一步显现。但看到机会的远不只达达一家。

饿了么和美团都在继续发力,引入更多商家,为消费者带来更多产品。

而阿里新零售阵营中,不只有饿了么这路大军。天猫618期间,淘宝App就上线了“小时达”频道,直连30万线下商超零售门店,已有1000万款商品,在全国16城率先实现分钟级配送。

苏宁家乐福“到家服务”再升级,推出家乐福“同城配”服务,将服务范围扩展到家乐福门店生活圈10公里。

后来者顺丰同城急送、闪送等相继加入,发展迅猛。

我们不知道,如今股份仅占8%的创始人蒯佳祺,还会在CEO岗位上做多久。但只要他继续在位,恐怕就得谋好两件事:其一,达达要走出京东羽翼之外,与各路强敌厮杀,这样才能突破增长的天花板;其二,达达还要控制成本、减少亏损,这样才能早日盈利。

上市之后的达达,一点都不会轻松。

相关推荐

达达上市了:大老板刘强东未现身,创始人蒯佳祺不轻松

蒯佳祺说一切才刚开始并非谦虚 达达没太多傲娇的资本

刘强东带领的京东仍在加速

失去的胜利:张勇与刘强东的第一次交锋

达达没有傲娇的资本

达达集团在美上市,成为“即时零售第一股”

达达-京东到家明年上市?东哥:想低调也难

刘强东隐退两年,京东变稳了?

少年达达,迈入成人世界

达达在美递交招股书要上市:京东持股51.4%

网址: 达达上市了:大老板刘强东未现身,创始人蒯佳祺不轻松 http://m.xishuta.com/zhidaoview10653.html