达达-京东到家明年上市?东哥:想低调也难

编者按:本文来自微信公众号“IPO那点事”(ID:ipopress),作者 抹茶拿铁,36氪经授权发布。

种种迹象表明,达达-京东到家上市应该是板上钉钉的事了。

8月13日晚间,京东公布了2019年第二季度的财报。其中,净收入达1,503亿元人民币,再创单季收入新高,超出华尔街预期;Non-GAAP净利润为36亿元人民币,同比增长644%,环比增长9%,再创历史新高。强劲的业绩推动京东股价应声上涨,截至8月19日收盘,公司涨幅已经累计16.27%。可以见得的是,随着闹得沸沸扬扬的刘强东丑闻事件告一段落,京东正以肉眼可见的速度恢复以往的活力。不过,虽然刘强东本人最近非常低调,就连京东“618”这样的重大活动都没有露面站台,但与东哥有关的喜事却接连不断传出。

8月19日,有报道称,由京东控股的达达-京东到家正与多家投行处于密切洽谈中,以谋求2020年赴美上市,预计的募资金额为5-10亿美元之间,目前正在寻求基石投资者。虽然官方对此事不予置评,但根据达达-京东近期布局的一系列动作来看,这次的传言似乎并非空穴来风。

一方面,早在今年4月,路透社就已曝出达达-京东到家的潜在上市计划;而另一方面,就在这几天,达达-京东到家旗下的几个公司运营主体也发生了多项工商变更,极大可能是为上市做准备。

天眼查显示,8月12日,达达-京东到家的运营主体“上海京东到家元信信息技术有限公司”的法定代表人发生变更,达达-京东到家CEO蒯佳祺卸任,由总经理姚俊接任。同时,该主体的注册资本也从1.7亿美元大增311.76%至7亿美元。

种种迹象表明,达达-京东到家上市应该是板上钉钉的事了。只是令人好奇的是,在美团和饿了么这样的两强壁垒之中,达达-京东到家选择此时赴美IPO,究竟能分到多少羹?

01 京东到家为何要与达达合并?

顾名思义,达达-京东到家是由达达和京东到家两个运营主体组成的。

2014年6月,达达成立,是基于众包和移动互联网提供同城即时配送服务的平台。公司于7月获红杉资本(中国)数百万美元A轮投资,并于2015年年底完成由DST和红杉资本中国领投的3亿美元D轮融资,估值突破10亿美元。

2015年4月,京东到家于正式上线,作为京东集团旗下的O2O子公司,为消费者提供超市到家、健康到家等服务。消费者订货后,众包送货员到附近超市取货,送货给消费者,超市会返点3-10%给京东到家,京东到家会收取消费者4元运费。

2016年4月15日,双方共同宣布就合并一事达成最终协议。合并后,京东以京东到家的资产、京东集团的业务资源以及2亿美元现金换取新达达约47.4%的股份,并成为单一最大股东。

2018年8月,达达-京东完成了迄今为止最后一轮5亿美元的融资,由沃尔玛和京东分别增持,截至彼时的累计融资金额也超过了13亿美元。

那么问题也就来了,在各自领域都做地好好的,为啥要合并呢?或许,迫不得已的成分更大一些,就如几年前的滴滴快的合并一样。当时,京东到家实际是有两个核心业务,一个是生鲜超市 O2O业务,另一个是因为做O2O业务而搭建的众包物流。

生鲜超市业务,虽然订单规模一年能有十万左右,但也处于激烈的竞争中。按每单10元补贴计算,2015年的亏损额度高达4亿元。同时,如果京东到家的众包物流网络只是服务于自己,肯定也是不划算的。因为从订单量上看,京东到家当时规模只有达达的十分之一。

对达达来说,也并没有因为订单量过百万而顺遂很多,反而补贴下订单越大亏得越多,如何盈利是个大问题。达达服务于数十万家商户,往O2O电商转型或是好出路,但达达本身又缺乏电商经验。

达达和京东到家的合并,可以说既是资源互补,也是一种无可奈何下的抱团取暖。再加上都有红杉等相同的大股东,资本层面的推动也就可想而知。

合并后的新公司,被定位为“同城速递信息服务平台和无界零售即时消费平台”,也就顺理成章地包含两个业务版块:众包物流平台及超市生鲜O2O平台。其中,众包物流平台是整合原有达达和京东到家的众包物流体系,并继续使用“达达”的品牌;O2O平台则会继续沿用“京东到家”的品牌,包含超市便利、新鲜果蔬、零食小吃、鲜花烘焙、 医药健康等业务。

相关数据显示,达达目前已覆盖全国450多个主要城市,服务超过120万商家用户和超7,000万个人用户。而京东到家也已覆盖北京、上海、广州等近67个主要城市,注册用户7,400多万,月活跃用户超过3,000万。

02 即时配送行业头部玩家初定格局

京东到家和达达的携手,当年曾在整个即时配送领域引起过不小的轰动。

数据来源:艾瑞咨询

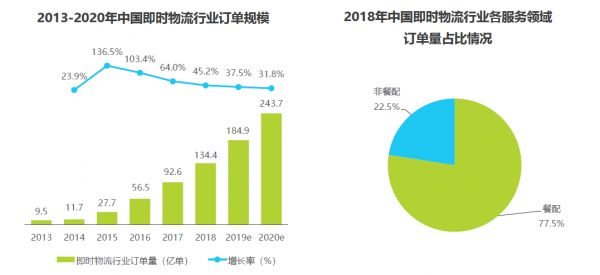

众所周知,外卖平台的急剧扩张,促进了同城即时配送行业前期的高速发展。如今一路发展下来,在当下市场上新零售 模式及懒人经济的促进下,同城即时配送的行业规模也持续创新高,企业间的战火不断升级。据统计,2019年即时配送订单量将达到185亿单,规模将突破1,312亿元。

面对千亿级市场,大量资本争相涌入,主要电商平台更加速在即时配送领域布局,不仅有京东投资了达达,还有腾讯投资了美团专送、阿里巴巴及控股菜鸟网络投资了饿了么(蜂鸟配送)、点我达、瞄递等,为即时配送企业发展提供了新的动力。而除了这些传统即时配送企业加速扩张外,快递企业也开始入场搅局,如顺丰就于近期在抖音等社交平台大量宣传自家即时配送业务。

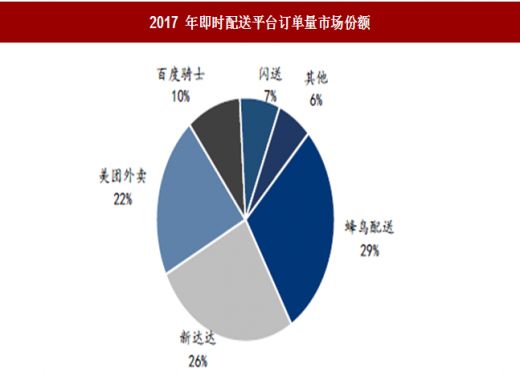

随着资本巨鳄们的纷纷布局,龙头企业合纵连横,平台竞争格局也初步形成。根据资料显示,2017年中国即时配送平台订单份额中,蜂鸟配送(饿了么)以28.9%的占比排名第一,新达达排名第二,占比26.2%,美团外卖排名第三,占比21.6%。作为即时配送的直接参与者,蜂鸟配送、美团外卖、新达达三足鼎立,达达-京东到家在整个即时配送领域的地位算是举足轻重。

不过仔细看,2017年,我国即时配送订单是以外卖服务为主,在即时配送市场中的占有率高达65%。而在外卖服务细分领域,美团外卖占据了一半以上的市场份额,饿了么是其主要竞争对手,其它外卖平台市场份额非常小。这也就意味着,新达达虽然配送订单份额领先,但配送的基本上并不是我们最熟悉的餐饮外卖订单,更多的或是生鲜、商超、药品、鲜花等即时服务,免去了与饿了么与美团两大巨头的直面对抗,但顾客粘性难免也更低些。

短期内,这样三足鼎立的态势应该不会轻易撼动,但行业格局也尚未成熟,长期发展仍有较大的变数。

值得一提的是,2018年,由阿里巴巴构建的超市新零售业态盒马鲜生,虽然初入市场,却也对达达-京东到家的地位发起了不小的直面挑战。据悉,盒马鲜生是重模式,自建超市,整个超市根据快送业务构建,商品标准化,系统支持快速拣货和发货,消费者下单后,拣货员拣货,配送员送货,30分钟送达。最主要的是,盒马目前的业务中已经包含了即时配送和京东到家的其他业务,而达达-京东到家反倒并没有完善的前置仓服务,在与对方竞争时难免处于下风,这将是公司上市之后需要重点解决的问题之一。

03 商品质量与安全问题成隐患

尽管京东到家一直在加强质量监管,但依然存在许多问题。

前不久,杭州市消保委选取了包括京东到家在内7家买菜类APP,进行评测。6月12日杭州消保委提供评测结果显示其中京东到家购买的荔枝净重分量稍微不足。不只是京东到家,各个本地生活项目都存在类似的问题,盒马生鲜也曾因此受到处罚。不过,这对京东到家来说依然不是一个好消息,而且产品质量对于生活项目来说十分重要,若是无法及时解决这一问题,这将对其未来的运营产生影响。

更严重的还有,前不久,中国消费者报的记者对近20家网上药店和提供药品交易服务的第三方平台进行了调查,其中17家可购买处方药。在没有处方的情况下,记者用宠物狗照片当处方,竟能成功下单最低10mg就可能导致儿童死亡的毒性较大的处方药——硫酸阿托品片,无需处方就能一次性网购多瓶。在这17家第三方平台中,就包括了京东到家,处方药规定形同虚设。

如果达达-京东到家要上市,对运营平台的质量与安全排查看来也刻不容缓了。

相关推荐

达达-京东到家明年上市?东哥:想低调也难

传京东到家拟明年5月赴美IPO 或融资5亿美元

3年巨亏50亿的达达上市,依然难找到盈利口

手握 5 家独角兽的刘强东,风浪再大,也不慌

达达上市了:大老板刘强东未现身,创始人蒯佳祺不轻松

外媒:知情人士透露京东到家考虑在美国上市

冲击IPO:达达的负“重”上市之路

达达没有傲娇的资本

达达集团提速,后疫情时代即时零售大爆发

刘强东,变身IPO收割机

网址: 达达-京东到家明年上市?东哥:想低调也难 http://m.xishuta.com/newsview8884.html