国内肿瘤检测“一哥”燃石医学赴美上市,能否扭转中概股印象?

近日,燃石医学向美国证监委员会正式递交F-1招股书。

这是5月20日美国参议院通过《外国公司问责法案》后,首个递交招股书的中概股。

燃石医学为啥非要在瑞幸咖啡造假事件余波未平的情况下,赴美上市呢?

箭在弦上不得不发

燃石医学成立于2014年,专注于为肿瘤精准医疗提供最具临床价值的二代基因测序(next generation sequencing, NGS),帮助医生为癌症患者选择最有效的治疗方法。

早在2019年12月18日,就有媒体报道,燃石医学计划在2020年上半年将完成上市,募资1至2亿美元。

而瑞幸咖啡造假事件,发生于2020年4月2日。当日,瑞幸咖啡发布公告,承认虚假交易22亿人民币,股价暴跌80%,盘中数次暂停交易。4月5日,瑞幸咖啡发布道歉声明。

所以说,燃石医学是在做了大量赴美上市准备工作、“临门一脚”的时候,遭遇了瑞幸黑天鹅事件。

从燃石资料来看,2014年8月16日—2019年2月14日,完成了A、A+、B、C共4轮融资,每一轮融资都会给战略投资者赴美上市预期。现在,面对瑞幸咖啡造假事件发酵升级的《外国公司问责法案》,突然改变上市目的地怎么给战投交代?

箭在弦上、不得不发,自己选择的路哭着也要走下去。

其次,根据招股书可知,燃石医学计划以“BNR”为代码在纳斯达克挂牌上市,摩根士丹利、美银证券以及Cowen担任保荐人。当前,燃石医学递交招股书,说明募集资金所需要的投资者,应该基本上是确定下来了。

而且,2017、2018、2019年和2020年Q1“三年一期”的审计报告,根据美国会计准则、历时数载准备,也已出具了。

总而言之,在技术、资金等方面可谓“万事俱备、只欠东风”。

再来看看政策。

5月24日,中国证监会针对《外国公司问责法案》表示,“2017年协助PCAOB对一家中国会计师事务所开展了试点检查,2019年以来又多次向PCAOB提出对会计师事务所开展联合检查的具体方案建议”,既有原则性、又有灵活性的态度,说明中美两国证券合作虽有波折,但还不至于“脱钩”。

此外,《外国公司问责法案》要想成为法律,还要经过美国众议院通过和总统特朗普批准。在此过程中,“法无禁止即可为”,说不定“轻舟能过万重山”。

中概生物医药股在美表现出色

燃石医学赴美上市前景如何呢?不如来看看已在美上市的生物医药股的实际表现。

当前,生物医药健保类中概股一共有8家。

与燃石医学可以类比的公司是百济神州(BGNE)。

百济神州(BGNE)成立于2010年,其业务范围为癌症治疗的创新型分子靶向药物和肿瘤免疫药物的研发、生产。2016年2月3日在美国IPO,并于4月21日登陆美国纳斯达克,上市首日总市值达到7.2亿美元。

2013年以来,百济神州(BGNE)只有一个季度归母净利润盈利,为621.8万美元,其他季度持续亏损,并且呈逐步扩大态势,7年零1个季度,累计亏损金额为22.81328亿美元,折合人民币162亿元。

但是,百济神州(BGNE)的市场表现丝毫部不受其亏损金额的影响。

我们把股价进行“后复权”计算,百济神州(BGNE)上市后,2016年2月-2018年6月,股价从最低22.560美元上涨至最高220.100美元,不到2年半时间里,涨幅高达875.62%。

截至2020年5月27日,百济神州(BGNE)总市值高达127.83亿美元,比上市首日增长了17.75倍。

榜样的力量是无穷的。尽管遇到一些不确定因素的干扰,燃石医学赴美上市痴心不改。

不过,燃石医学与百济神州在业务上仍有一定差别。

百济神州为生物医药研发企业,具有着投入高、周期长、风险大等特点,但尴尬的是,在巨额研发投入下,依然没有国内获批上市的自主产品。目前进展最快的在研药物才进入全球临床3期,而自主研发的泽布替尼虽在美获批上市,但国内仍在审批中。

而燃石医学已经拥有相对成熟的业务线,虽然仍在亏损,但营收在持续增长,未来发展或许更值得期待。

肿瘤NGS第一家

招股书显示,燃石医学专注于肿瘤精准医疗和癌症早期检测,提供13种基于NGS的癌症治疗选择检测,适用于包括肺癌、胃肠道癌、前列腺癌等多种癌症类型。

从行业来看,2014年后,NGS使得基因测序成本快速下降,个人的全基因组测序成本降至1000美元左,基因检测在肿瘤临床检测的应用前景逐渐明朗。

而国内现上市的肿瘤靶向药数量有限,基因检测行业也整体正处于起步阶段,肿瘤基因检测市场潜力还远未释放。

据China Insights Consultancy统计,在中国基于二代测序(NGS)检测选择癌症治疗药物的市场上,按2019年接受测试的患者人数计算,燃石医学以26.7%的市场份额位居第一,同年在中国NGS基因分型市场中的肺癌细分基因分型领域市场占31%。

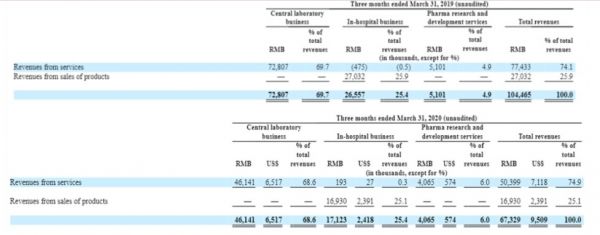

从商业模式来看,燃石医学采用中央实验室模式+院内模式。

燃石医学中央实验室处理从中国各地医院提供的癌症患者的组织和液体活检样品,并发布测试报告。这使其成为中国最大的NGS癌症检测服务商。据招股书介绍,公司与国内602家医院的4162位医生建立了联系。

此外,中央实验室还支持药企合作,可进行新药临床试验以及帮助提供伴随诊断的开发服务。

合作药企也都名声响亮,包括阿斯利康(AZN.N)、强生(JNJ.N)、中国生物制药(1177.HK)、CStonePharmaceuticals(1177.HK)、百济神州(6160.HK)等。目前中央实验室业务占公司总营收的约70%。

而院内模式则是燃石医学帮助合作的较大型医院建立实验室,安装设备和系统,并提供持续培训和支持。

很多国内医院更倾向于在院内进行实验室检测。这些医院实验室会持续采购燃石医学的试剂盒产品。

目前院内模式业务产生收入为总营收的26%。燃石医学已经与44家三级甲级医院进行合作,在中国NGS的癌症治疗方案提供商市场的医院细分市场中,燃石的市场份额达79.9%。

从资质来看,燃石医学NGS检测试剂盒率先获批。

2018年7月23日,国家食品药品监督管理总局(CFDA)发布了《2018年07月23日准产批件发布通知》。其中,由广州燃石医学检验所有限公司申请的“人EGFR/ALK/BRAF/KRAS基因突变联合检测试剂盒(可逆末端终止测序法)”获得准产批件,该产品成为国内首个获得CFDA批准的NGS肿瘤多基因检测试剂盒。

2018年下半年,我国肿瘤NGS检测领域,燃石医学、诺禾致源、世和基因、艾德生物四家诊断公司开发的肿瘤NGS检测试剂盒,先后在不到5个月内获得我国监管部门批准。

审批速度的提升在短时间内极大程度地丰富了肿瘤基因诊断产品的临床选择,同时也增加了燃石医学的市场竞争压力。

从财务数据来看,截至2020年3月1日,燃石医学总资产10.69亿元人民币,总负债总只有1.8亿元人民币,资产负债率非常之低,进一步负债的潜力很大。或者说,即使不上市融资,也可以依靠自身资产走比较长的路。

2017、2018和2019年总营收分别为1.112、2.089、3.817亿元人民币,2018年、2019年营业收入同比增速均接近翻番,分别为87.9%和82.7%。

2017、2018和2019年归属于公司所有者的亏损分别为1.312、1.775、1.692亿元人民币,合计亏损4.779亿元人民币。

作为一家研发型的医疗器械企业,燃石医学2019年的研发费用为1.57亿元,占公司当期总营收的41.1%。

值得注意的是,除去研发支出,市场和销售费用、行政管理等费用占收入的比例正在逐年下降。

2020年Q1,受疫情影响,营业收入6733万人民币,同比下降35.5%;归母净利润从去年同期亏损6616万人民币,扩大至亏损7886万人民币。

总体来看,肿瘤基因测序(NGS)已经开始大规模商用,市场巨大,燃石医学处于细分行业龙头地位,如果赴美成功上市,预计会有靓丽表现。

备胎港交所

凡事预则立、不预则废。在当前形势下,中概股赴美上市仍有很多不确定因素,但是中国企业不能“吊死在一棵树上”。

境外上市还有一个重要的市场就是港交所。

2018年4月,港交所专门在《主板上市规则》中新增一个《生物科技章节》,允许未有收入的生物科技公司来香港上市。

两年多来,共有18家大陆生物科技公司赴港上市,比若干年来赴美上市的生物医药公司多得多,核心业务包括生物制药、医疗器械、药物等,在产品及治疗上都有完整的覆盖,募集资金440亿港元,部分公司再融资270亿元。

还是以百济神州为例,2018年8月8日,百济神州(HK6160)又登陆港交所,成为首个在美股和港股同时上市的中国生物医药公司。

对比BGNE和HK6160的资产负债、营收利润等财务指标,二者完全一致,也就是说,百济神州美、港上市装的资产是完全一样的。

我们再看同样资产的上市公司,在港、美两个市场的总市值一样不一样。

截至2020年5月26日,百济神州(HK6160)报收于97.80港元,总股本10.07亿股,总市值1060.28亿港元,用港币兑美元汇率折算,与美国上市的百济神州(BGNE)的总市值完全一致。

所以说,就市场而言,赴港上市也是一条非常好的路子,不亚于赴美上市。

相关推荐

国内肿瘤检测“一哥”燃石医学赴美上市,能否扭转中概股印象?

IPO观察 | 从伴随诊断到癌症早检,本土肿瘤检测“一哥”燃石医学能否一骑绝尘?

最前线 | 燃石医学纳斯达克挂牌上市,中国肿瘤NGS赴美第一股诞生

燃石医学赴美IPO,四年亏损超5亿,基因检测公司盈利难在哪?

最前线 | 泛生子登陆纳斯达克,达成癌症精准医学领域史上最大IPO

6月资本观察:燃石医疗、康基医疗、传奇生物燃爆资本市场

创投周报 Vol.68|「燃石医疗」筹资一亿美元赴美上市,「蜂巢能源」获国投招商领投10亿注资,以及10个值得关注的早期项目

肿瘤基因检测领域大浪淘沙,中国生物科技企业如何破局?

疫情之下欲赴港IPO,诺辉健康能否博得资本“喜爱”?

图解赴美上市30年 中概股第二波回归潮来袭

网址: 国内肿瘤检测“一哥”燃石医学赴美上市,能否扭转中概股印象? http://m.xishuta.com/zhidaoview10395.html