美股这两家保险科技公司疫情期间逆势飙升,值得关注

编者按:本文来自微信公众号“湾区盒子CLUB”(ID:BayboxClub),作者 DONG,36氪经授权发布。

上周,美股保险科技公司SelectQuote成为自疫情肆虐之后、美国国内第一家IPO的大型科技公司。该公司以每股20美元的发行价上市,上市当日股价飙升了34%。

在美股市场上,在SelectQuote之前,保险科技领域在去年已经有一家上市的公司EverQuote。在疫情期间,EverQuote业绩也不错,进入2020年以来也是股价飙升。

那么,这两家公司何以能够在疫情期间逆势飙升?之间又有何异同呢?

SelectQuote:人肉代理+数据模型

SelectQuote的业务模式说起来并不复杂。

根据SelectQuote上市提交的S-1文件,该公司这样描述自己的定位:

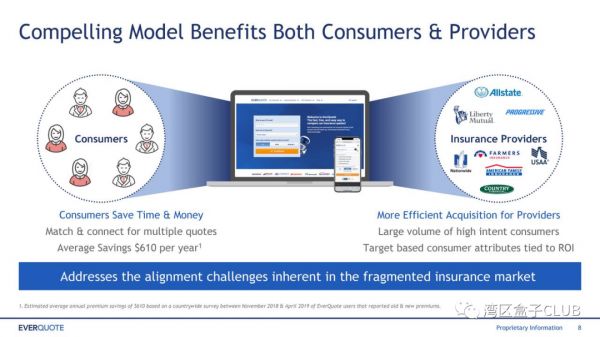

——我们是一家基于技术的、直接面向消费者(“ DTC”)的分销平台,帮助消费者更透明便捷的购买复杂的健康、人寿以及汽车和家庭保险产品。作为保险分销商,我们不为消费者提供保险,而是负责找到有兴趣购买保险产品的消费者,并将这些消费者转介给保险公司。作为回报,我们从保险公司那里获得销售产品的佣金。

从SelectQuote公开的数据看,该公司已经与50多家保险公司保持着长期、深度整合的关系。

那么,SelectQuote选择的这个市场有多大呢?

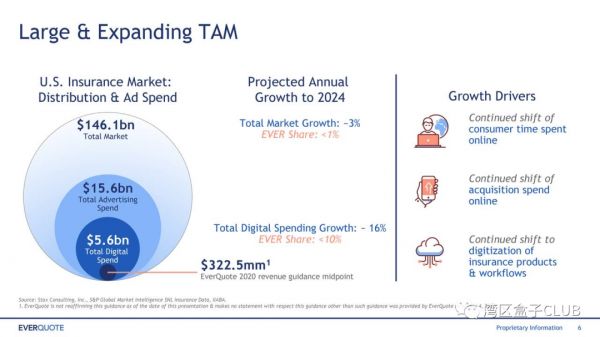

SelectQuote在上市文件中详细分解了潜在的市场规模。他们估计,其分销保险产品的潜在总市场规模超过1800亿美元。

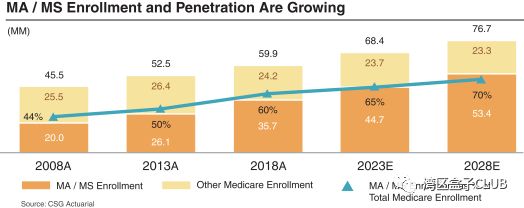

他作出这一估算的产业大背景是强劲的人口趋势推动了对美国高级保险产品的需求。

根据美国人口普查局的数据,65岁或65岁以上人口的比例在2016年为15.2%,预计到2020年将达到16.9%。而在接下来的十年中,平均每天将有10,000名“婴儿潮一代”年满65岁(每年接近400万)。

除了65岁以上人口的增长,据皮尤研究中心(Pew Research Center)统计称,该群体中的互联网使用率也有所上升,与2009年的40%相比,2019年使用互联网的比例为73%。

换句话说,这个核心群体即有需求、而且寻找产品的渠道越来越依赖于互联网。

具体到产品层,SelectQuote估算的1800亿美金市场对应着的是他主推的三块业务。

第一块业务他称为高级市场(senior),每年的市场规模是约300亿美元的佣金空间;第二、三块业务分别是人寿产品和汽车与家庭类产品,这两大市场分别可以带来每年约1,050亿美元和470亿美元的佣金收入机会。

目前,在这三个细分市场的每一个细分市场中,SelectQuote认为自己的市场份额都还不足1%。言外之意自然是,后续的成长空间会非常巨大。

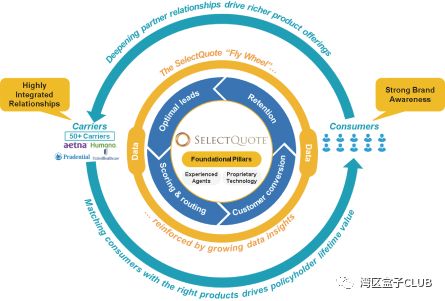

保险市场竞争激烈,SelectQuote认为自己的核心竞争力主要有两点。

其一是他的代理商队伍,其二是其技术。虽然他是一家保险科技公司,但在表述中,依然将其代理商渠道放在了技术的前面。

为什么代理商团队的优先级似乎要高于技术?SelectQuote认为,他们销售的保险产品通常很复杂,每个消费者都有不同的需求。而SelectQuote相信最有效的匹配方法依然需要由训练有素的熟练代理商员工出面,才能真正满足每个消费者需求。

当然,SelectQuote表示,他们提供的培训和专业知识使他们的代理模式与传统的分销模式是不一样的:

——我们的每个业务部门都有专门的授权代理,这些代理是该领域的专家,使他们能够提供针对客户需求的深入专业知识和有用的建议。我们已经开发出了一套人才管理系统,该系统使我们能够从美国各地招募人才并建立和保留顶级代理商。我们为每位新代理商提供长达10周的专有内部培训,随后在代理商全职工作期间不断进行培训,以此为补充。我们的培训旨在确保每个代理商都对他或她销售的产品以及对客户提供最佳服务所必需的客户服务和销售技巧有深刻的了解。

截止2020年第一季度,该公司一共雇用了922名核心代理和73名弹性代理。

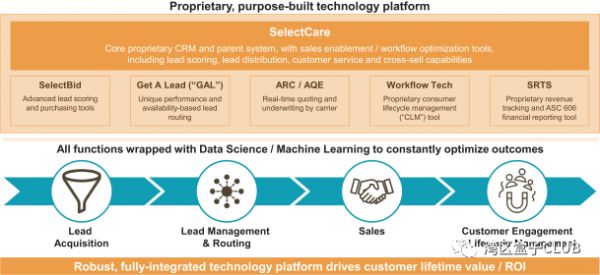

SelectQuote公司认为支持其业务的第二支柱是其技术工具。

SelectQuote公司开发的专有技术贯穿其整个业务流程,从潜在客户生成、线索评分、产品选择,到最终的客户签约、售后管理和交叉销售等全链路。

SelectQuote寻找潜在客户的方法跟国内做用户拉新的做法基本没什么区别,主要来源包括搜索引擎营销,广播,电视和第三方营销合作伙伴。

如果说有什么不一样的话,那就是SelectQuote毕竟已经是一家成立了30多年的老公司,积累了三十多年的数据还是有用的:

——我们差异化的模型成立于30年前,我们相信这是美国第一个DTC定期人寿保险交易平台,使消费者能够轻松比较来自50多家美国保险公司的产品。

总起来看,SelectQuote认为,其核心竞争力在于整合了人肉代理和数据模型的双重优势,从而可以为用户提供更好地服务体验:

——我们训练有素且有执照的代理商是销售产品的专家,再加上我们专用的软件和业务流程,相对于其他保险分销商或“仅提供在线服务”的产品,我们为消费者提供的服务与众不同。我们相信,从政策研究到提供个性化的建议和指导是高级保险市场的主要差异,因为消费者需要更多个性化的服务体验来应对日益复杂和不断变化的保险产品。

EverQuote受益于疫情?

EverQuote早先只是美国一家默默无闻的小初创公司,但去年上市以后、如今已成为今年以来表现最强劲的小型股票之一,迄今上涨了50%。

SelectQuote、EverQuote两家公司不但名字有相近之处,而且业务也比较类似,只是EverQuote成立比SelectQuote晚、上市却更早。他上市之后的表现就成为判断SelectQuote未来走向的一个不错的参照坐标。

根据2020年第一季度财报,考虑到因为疫情导致的大盘跌跌不休,EverQuote的业绩应该说算是非常好的一类企业。

具体来说,EverQuote第一季度的收入为8,140万美元,同比增长56%。其中,汽车保险业务继续保持强劲增长,而新的其他保险业务(包括住房和房客,人寿,健康和商业保险)的增长甚至更高。在汽车保险垂直行业,第一季度收入增长至6760万美元,同比增长50%。第一季度来自其他保险业务的收入增长至1370万美元,同比增长90%,占收入的17%。

EverQuote在财报会议中表示,尽管疫情带来严重打击,但幸运的是,自己还算是处于一个有利地位。疫情期间消费者进行大量的在线购物,其中也就包含了保险产品。所以,最近一个季度,其他行业可能都在收缩战线,但在保险行业其实是反其道而行之,个人保险公司显示出强劲的财务业绩,EverQuote说他的许多分销合作伙伴也都增加了预算。

另外,EverQuote表示,其专有的分布式数据平台以及基于云计算的产品和系统使得员工能够顺利地从家中展开工作。

EverQuote还提到一个疫情中令人意想不到的结果,即:消费者因在家中无法外出导致车辆行驶次数较少,进而使得汽车保险受益于相应的交通事故索赔减少,这导致许多汽车保险公司在第一季度获得了很好的盈利能力。

EverQuote对全年营收的信心还体现在提高了对第二季度和全年收益的指导数据。要知道,在他之前,已经有很多公司鉴于疫情而直接取消了收益指导。

具体到第二季度,EverQuote预计收入会达到7700万美元至8000万美元之间,同比增长41%。而全年收入预计将在3.18亿美元至3.27亿美元之间,比他们之前的指导数字(3.15亿美元至3.25亿美元)有所增加。

为了达成2020年的目标,EverQuote推出了两项核心举措。

其一是要在2020年底与所有保险公司合作伙伴完成系统上的深度集成,以改善客户体验并提高转化率。

比如他与其排名前五的某保险公司最近启动了一项深度预填充集成项目,EverQuote在其在线报价系统中新增了20多个数据字段。这种预填充减少了消费者在不同系统中重新输入信息的情况,而且保险公司还发现这一集成将其相应的营销广告的效果也提高了28%之多。

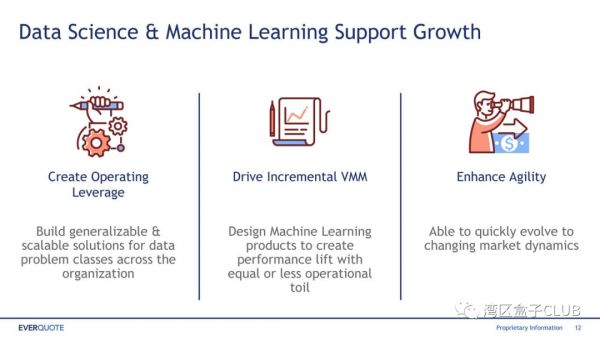

其二,EverQuote继续增强其工程和数据科学能力。EverQuote表示自己正在为每个消费者档案创建独特的体验,并进行具有成本效益的测试。在过去的一个季度中,EverQuote已经开启了一系列的机器学习自动化项目。

SelectQuote VS EverQuote

EverQuote和SelectQuote两家公司有很多共同点,比如收入都是依赖于从保险公司合作伙伴那里获得的佣金。在运作方式上,两家公司都提到了数字化的重要性。

但具体到一些细节上,两家公司却又不尽相同。

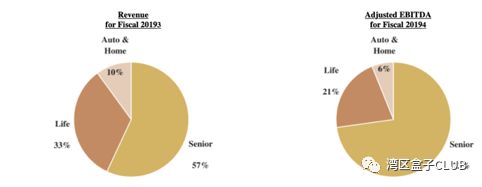

比如,尽管SelectQuote在很大程度上提供与EverQuote相同的保险类别,但其产品组合在总收入中所占的比例却截然不同。

SelectQuote最大的类别、也是他们认为增长最快的类别,是一种称为SelectQuote Senior的产品。

这项于2010年推出的产品专门针对签署Medicare Advantage和Medicare Supplement计划的老年人。这一高级产品占其收入的57%和EBITDA的73%。

其次,SelectQuote的第二大保险类别是人寿保险,占总收入的33%。此类别组合是SelectQuote和EverQuote之间的主要区别。

对于EverQuote来说,汽车保险约占其总收入的80%,其余部分则是人寿/健康和家庭保险。

SelectQuote的情况则几乎完全相反,其汽车/家用产品占总收入的比例最小。

换句话说,尽管SelectQuote和EverQuote在几乎所有这些保险类别中都是竞争对手,但它们最关心的细分领域却大不相同。

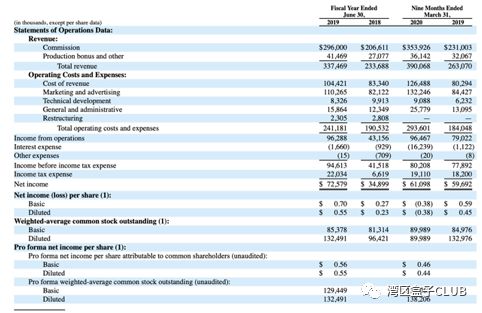

从财务和估值上比较的话,目前看起来,SelectQuote的各项数据都好过EverQuote。

在过去的十二个月中,SelectQuote贡献了4.645亿美元收入。迄今为止,SelectQuote的收入同比增长了48%。而与他同期,EverQuote今年的收入为3.185亿美元,大大低于市场对SelectQuote在未来十二个月内的预期。

另外,我们从SelectQuote的财报中可以看出,该公司是盈利的。而 EverQuote则刚刚达到收支平衡。

从估值的角度来看,如果假设SelectQuote在未来十二个月内可以实现40%的同比增长,也就是说未来十二个月的收入估计为6.503亿美元。

鉴于SelectQuote当前的市值为43.6亿美元,再扣除5.126亿美元的现金和4.11亿美元的债务后,其企业价值为42.6亿美元。也就是说,SelectQuote的当前估值约为6.6倍(EV /未来12个月的收入)。

与此同时,EverQuote的企业价值为12.9亿美元,而预计的预期收入约为3.185亿美元,这意味着其估值只是4.1倍(EV / FY20收入)。

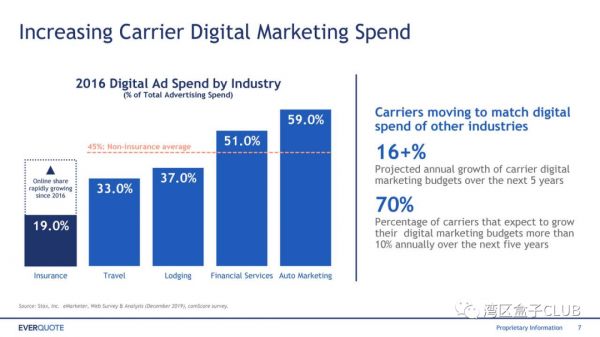

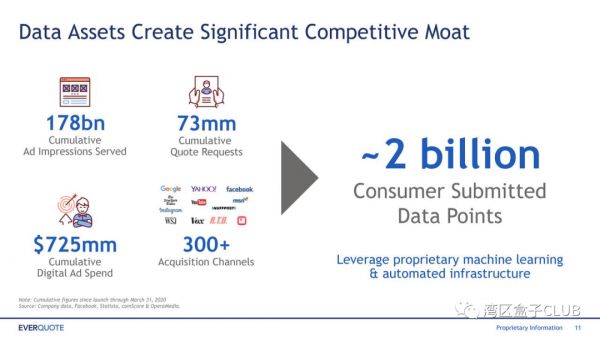

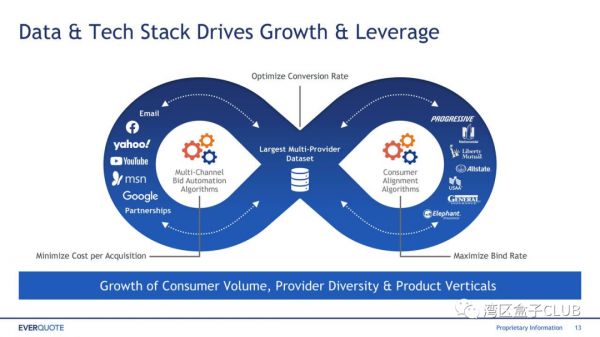

【EverQuote财报PPT摘选】:

相关推荐

美股这两家保险科技公司疫情期间逆势飙升,值得关注

「慧择保险」上市后首份成绩单:保费同比增加114%,后疫情时代如何布局互联网保险市场?

疫情下的企业众生相:谁坠入寒冬?谁逆势发展?

除了Zoom、特斯拉,还有这几家硅谷公司成为疫情以来的股价王者

疫情之下,六大行业逆势破局

五日飙升近30%,疫情之下,将助推哪些互联网医疗股起飞?

A股在线教育板块逆势大涨,方直科技、世纪天鸿涨幅超9%

美股熔断特斯拉也扛不住了,封城期间想方设法不停工

创投周报Vol.57 | 海外美股连续熔断,国内资本抄底餐饮业,以及10个值得关注的早期项目

创投周报Vol.58 | 美股触底回升,一级市场投融资迎来大爆发,以及10个值得关注的早期项目

网址: 美股这两家保险科技公司疫情期间逆势飙升,值得关注 http://m.xishuta.com/zhidaoview10270.html