腾讯与快手深入合作的三种可能性与路线图

编者按:本文来自微信公众号“互联网与娱乐怪盗团”(ID:TMTphantom),作者 裴培,36氪经授权发布。

发生了什么事情?

今年7月以来,多家媒体报道腾讯有可能收购或进一步投资快手。9月9日,《财经》杂志晚点团队报道:腾讯与快手的投资、合作谈判仍在进行之中,双方可能成立一个合资公司,腾讯输出流量、快手输出产品;腾讯原有的微视不会被放弃。此前,快手否认了被腾讯收购的传闻,但是对与腾讯之间的投资、合作事宜没有表态。

我们是怎么看的?

腾讯与快手深入合作,有三种可能性:早在2017年,腾讯就对快手进行了投资。如今,腾讯在新兴的短视频领域严重落后,与快手加深合作是大势所趋。我们认为,双方的合作有三种可能性:

第一种是腾讯控股快手、将其全面并表(参照腾讯音乐、阅文集团),这种可能性最小;

第二种是腾讯增持快手、派驻董事、将其纳入联营公司范畴(参照京东、美团、拼多多),并在业务上加深合作,这种可能性最大;

第三种是腾讯仅仅增加财务投资,不对快手施加影响,也不进行真正的业务合作,这种可能性虽然存在,但是对双方的意义都很小。

快手值多少钱?或许高达500亿美元:腾讯与快手讨论的除了合作模式,肯定还有价码。2018年底,快手最近一轮融资的估值约250亿美元;此后,快手在广告变现、直播、电商带货方面取得了巨大进展,用户还在快速增长。我们认为,参照抖音的估值,快手的理论估值区间在300-500亿美元;考虑到短视频、社交电商对腾讯的战略意义,我们相信,腾讯可以接受较高的估值水平;当然,一部分对价可能以流量资源等方式支付。

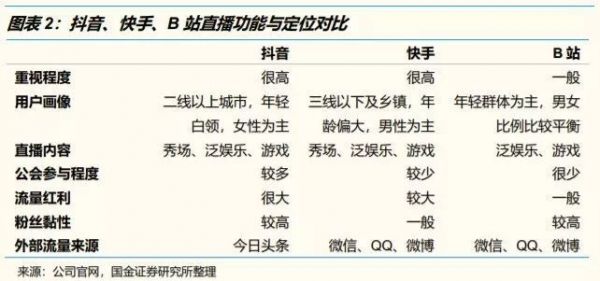

快手的对标不是抖音,它自成一个体系:2017-18年,绝大部分投资者的目光都被抖音吸引了,忽略了快手在下沉市场的巨大黏性。我们估计,抖音现在的基本牌仍然是一二线城市、白领、女性,而快手已经在深耕五线城市甚至乡镇市场。

如果说抖音是“潮人聚集地”,快手就是“野蛮生长的乐园”,对草根主播、垂直UP主、低毛利率品牌非常有吸引力。在商业模式上,快手的广告变现效率不高,但是在直播、电商乃至游戏方面非常激进,无不走在抖音前面。总而言之,快手可谓内容平台中的“拼多多”,具备不可替代的战略价值。

腾讯+快手能做什么?可能很多,也可能一事无成:除了游戏之外,腾讯的大部分娱乐内容业务都是失败的。微视的失败已经不可能挽回,腾讯视频的投入产出比极低,Now直播、企鹅电竞都不是主流直播平台,腾讯影业(含企鹅影视)近年来原地踏步,天天快报也被今日头条压着打。

腾讯最成功的内容业务——音乐、文学,都来自收购。关键在于,腾讯与快手的合作将如何落地?毕竟,快手并不缺乏流量,它的内容也很难“平移”到腾讯平台。如果腾讯和快手联合推出一款新产品,成功率很难保证。不是所有人都能像拼多多那样,吃透微信生态的“私域流量”。对腾讯来说,最好的情况当然是全面收购快手并允许其独立运营,但是快手很难接受。

作为投资者,你应该关心什么?

腾讯控股的广告业务自从2018年以来一直经历着动荡和挑战;但是,强劲的游戏和金融支付业务能够在很大程度上弥补广告业务的不足。如果腾讯真的能与快手加深合作,无论是什么形式的合作,都不失为明智的防御性举措;能否将防御转化为攻势,则要看合作的落地细节。

中国有赞是快手电商的重要合作伙伴,又是腾讯的战略投资对象,如果腾讯与快手加深合作,它无疑将是受益者之一。对于微博、抖音等同类内容平台来说,如果腾讯和快手能够更紧密的结合,它们会面临较大的挑战,但是这个过程不会在短期完成。对于完美世界、世纪华通等“腾讯系”游戏公司来说,腾讯与快手的合作,可能使它们获得更广泛、更下沉的流量基础。

风险因素:宏观经济风险、监管风险、技术替代风险、内容开发风险。

不要小看快手,它可能决定互联网行业未来十年的格局

快手的用户和收入规模,不要说跟BAT比,即便与抖音相比,也还有一定差距;严格的说,快手尚未成为互联网行业的独立一极。

然而,如今的快手,占据了一个微妙的战略地位:它在短视频领域的流量、算法和内容调性,是腾讯最缺乏的;它强大的电商导流能力,是阿里所觊觎的;它在下沉市场的牢不可破的地位,又足以让字节跳动忌惮三分。毫不夸张地说,快手倒向哪一边,哪一边就将获得巨大的战略优势。所以,腾讯必将拼尽全力获得对快手的影响力;而快手并不会急于站队,必将谋求更好的条件。

快手究竟有多强大?让数字说话

我们通过草根调研、渠道对比调研、自动化爬虫等多种方式,对快手的经营数据进行了拟合和估算。我们估计,截止2019年二季度末,快手的MAU(月活用户)突破4亿、DAU(日活用户)稳超2亿,9个月留存率接近30%(低于抖音,但是高于绝大部分同类应用)。

快手的最大特点是“草根性”:每天有近3000万条视频上传,相当于每7-10个日活用户就有一人上传过视频。我们估计,在快手的全部用户当中,有50%以上上传过至少一条视频。这种“全民参与性”,是抖音、微视、秒拍很难企及的。

快手的广告变现水平远低于抖音:我们估计,2018年快手的广告收入仅为20亿人民币左右,不足抖音的20%;2019年,快手的广告增速很快,但是仍然很难超过抖音的25%。

一方面,快手的用户过于下沉、内容调性过于草根,不太适合品牌广告的投放;另一方面,快手的Adload(广告负载率)太低,2018年底尚不足2%,而同期抖音的Adload很可能已超过10%。不过,Adload的提高必然导致用户体验的下降,而且快手可以在任何时间主动提升Adload。只要找对了广告品类,快手的广告变现还是大有可为的。

在直播方面,快手可谓走在了抖音前面:2017年开通直播,2018年全面开通直播带货,直播用户渗透率高达60%以上,直播付费渗透率也高达近20%。我们估计,2019年快手的直播打赏收入将不低于100亿元人民币,其中的主力还是秀场直播。

为什么快手能这么快地做好直播?因为它的核心用户画像适合直播——三线以下城市乃至乡镇用户很多,男性较多,其中不乏“土豪”,这是最适合直播变现的。相比之下,抖音的女性用户太多,B站的年轻用户太多,两者在下沉市场的根基都不牢固。

此外,快手在北方省份尤其是东北,具备很强的存在感,而东北恰恰是中国的“直播黄埔军校”,大批热门主播都是东北人。总而言之,快手以秀场直播为主力变现途径,可谓是选对了;不过,在游戏直播领域,它未必能创造同样的辉煌。

我们估计,在快手上,每月开播的直播至少有1000万人;换句话说,快手的月活用户当中,有2-3%都在开直播,这个比例真不低!

别的直播平台往往是“倒金字塔”分布:观众和收入都集中在少数头部主播,大部分主播只能自娱自乐;快手则是“橄榄型”分布,准头部、腰部主播得到了相当大的资源。根据我们对直播公会的草根调研,快手上粉丝超过100万的主播,总共只有80-100个;他们只分走了整个平台1-2%的收入。对那些想通过直播扬名立万的新人来说,快手是一个很好的出道平台。

在直播付费方面,快手也可谓“全民参与”:我们估计,快手直播每月的付费用户高达4000-5000万人,相当于至少10%的月活用户有打赏行为。无论是抖音,还是陌陌、YY,直播打赏人数都很难超过这个量级。

为什么?首先,快手有一定的社交属性,粉丝与主播之间存在一定的信任感;其次,快手存在大量的垂直、草根主播,他们在细分市场有巨大的号召力。主要依靠算法的抖音,很难在“全民参与”方面超过快手。

快手直播的变现方式不止有打赏,还包括电商带货;当然,带货也可以通过短视频进行。2018年,“快手小店”全面上线,只要满足一定的注册时间、粉丝数量等要求,即可接入淘宝网店,或魔筷、有赞等去中心化电商平台;2019年,“快手小店”的接入对象又增加了拼多多。

我们估计,2019年,快手平台产生的电商GMV很可能超过1000亿人民币。当然,大部分交易行为仍然是在淘宝完成的,而且快手自身的货币化率较低。可是快手的目标不是短期变现,而是建立一个“流量生态系统”,电商是其中不可或缺的环节。

快手何以能做到如此高效的电商导流?一言以蔽之:用户下沉,野蛮生长。在所有电商导购平台中,只有快手能够高效地触达四五线城市乃至乡镇用户;它对带货的审核比较宽松,鼓励UP主、主播经营自己的“私域流量”。

在快手上完成较高GMV的商品,往往是低毛利率商品、去库存商品或无品牌的标品。但是,这样发展下去,终归有一天,快手会进入更高的层次,贩卖更多种类的商品。在电商带货这条赛道上,抖音、微博、小红书乃至微信公众号都在参赛;但是,快手的动作较早、生态位特殊,很难被人击倒。

“北快手、南抖音”?“男快手、女抖音”?都是过去式了

在抖音崛起之前,快手是当之无愧的中国第一短视频App,它的“农村包围城市”的发展道路、“真实蛮荒”的内容风格,曾经被大批投资人和媒体视为教科书。抖音的横空出世,让快手一时被抢去了风头,但是并没有让快手衰落。

抖音有大量MCN,快手几乎没有MCN;抖音有很多品牌广告,快手则少了很多;抖音在一二线城市根深叶茂,快手则在低线城市静水流深;抖音的女性用户占多数,快手的男性用户占多数……这一切差别,都可以归结到两家的宣传词:“发现美好生活”的是抖音,“看见每一种生活”的是快手。

经过几年发展,快手和抖音都将自己的“基本盘”占领完毕,从垂直应用上升为全民应用,内容复杂度激增,不可避免地攻入了对方的领地。

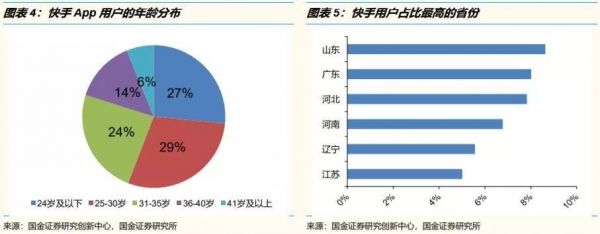

我们的独家监测数据显示:快手固然有33%的用户年龄在35岁以上,但是用户主体仍然是年轻人;快手用户占比最高的6个省份,有4个位于北方,却也有广东、江苏两个南方省份;在男女比例方面,快手用户接近平衡。无论是“北快手、南抖音”,还是“男快手、女抖音”,或者“中年快手、青年抖音”,这些刻板印象都正在飞快地过时。在PGC/OGC方面,快手正在悄悄赶上来。

在2019年以前,快手和抖音可谓“大道通天,各走一边”。现在,它们的正面竞争越来越明显。这也是腾讯孜孜不倦地追求与快手合作的原因之一:时至今日,已经很难指望微视能够复苏并阻击抖音,但是快手有可能、有实力承担这个重任。在历史上,腾讯一贯不吝于以模仿、并购、投资等方式取得战略立足点,钱不是问题。问题在于,无论投资还是并购,腾讯究竟需要为了快手付出多高的代价呢?

2018年底,快手最新一轮融资的估值约为250亿美元。2019年初,字节跳动(抖音母公司)最新一轮融资的估值约为800亿美元。我们认为,字节跳动的估值至少有一半来自抖音。

与抖音相比,快手的MAU略低,在海外市场的实力明显不足,但是其他方面差别不大。进入2019年,快手的用户维持着较快增长,广告、直播的变现势头都很猛。理论上,目前快手的合理估值区间在300-500亿美元。考虑到快手对腾讯的重要战略意义,即便估值被推高到500亿美元以上,也不算夸张。不过,部分对价也可能以流量资源等形式支付。

腾讯与快手到底会怎么合作?有三种可能的路线图

腾讯和快手早在2017年就开始了合作,进一步加深合作也只是时间问题。在历史上,腾讯比较倾向于进行战略投资,将对方纳入联营公司范畴,反而不太经常进行并购。2016年以来,腾讯只进行过两次大规模并购:收购中国音乐集团(CMC)并将其并入腾讯音乐,通过控股子公司阅文集团收购新丽传媒。毕竟,腾讯的管理体系比较宽松、倾向于“联邦分权”而非“中央集权”,并不一定非要全面收购。

我们认为,腾讯与快手加深合作的可能性有三种:

第一种是腾讯控股快手、将其全面并表(参照腾讯音乐、阅文集团),这种可能性最小;

第二种是腾讯增持快手、派驻董事、将其纳入联营公司范畴(参照京东、美团、拼多多),并在业务上加深合作,这种可能性最大;

第三种是腾讯仅仅增加财务投资,不对快手施加影响,也不进行真正的业务合作,这种可能性虽然存在,但是对双方的意义都很小。只要价格合适、能够保持独立性,快手的管理层应该不会拒绝腾讯增持股份,这也有利于与抖音的持续竞争。

2019年二季度以来,微信“看一看”中的短视频内容大幅增加,微信公众号、小程序也在鼓励视频和直播内容。理论上,快手与微信的合作大有可为。但是,在执行层面,快手的内容应该如何输出到微信呢?微信又应该如何对快手输出流量(其实快手并不缺乏流量)?如果微视仍然保留,它又应该如何定位?

一切都是未知数。腾讯与快手的合作,有可能产生巨大的成果,也可能完全没有成果。对腾讯来说,最好的情况是全面收购快手并允许其独立运营,但是快手很难接受。双方大概还要花一段时间,摸索最适合的合作路线图。

风险因素

对于整个传媒与互联网行业而言,宏观经济风险都是不可小视的,我们的实证研究已经阐明了行业的周期性。

对于任何一个互联网细分行业而言,监管风险都不可小视,包括内容审核的风险,以及对渠道、平台施加更严格管制的风险。

所有娱乐内容都可能面临技术替代,包括VR、AR、云游戏、云视频,以及线下娱乐形式的技术进化。

互联网行业的内容开发伴随着较大的产品风险,这种风险是很难量化、很难事先回避的。

相关推荐

腾讯与快手深入合作的三种可能性与路线图

与腾讯音乐合作,才不是抖音的野心

快手“后K3时代”的危与机

10亿补贴三种玩法,腾讯微视加入春节红包大战

腾讯与故宫博物院达成战略合作,建设“数字故宫”

短视频、直播与游戏之后,快手要进军电影行业了?

快手成功的偶然与必然

快手与头条系的无限战争

快手与抖音的流量“暗战”

国际汽联电动方程式锦标赛与快手达成战略合作, 运营商「伊诺华」 想要建立“FE”标准

网址: 腾讯与快手深入合作的三种可能性与路线图 http://m.xishuta.com/newsview9722.html