安踏多品牌协同发力,目标2025年国内市场份额第一

经历32年时光,从零到今天500多亿元的年营收,安踏有一个很长的精彩故事。

10月17日,刚过而立之年的安踏召开主题为“多品牌协同与价值”的全球投资者大会。集团联席首席执行官以及安踏、斐乐、迪桑特、可隆四大品牌负责人首度联袂登场,向投资者讲述发展中的故事,系统展示未来愿景——2024-2026年的发展规划,力争实现2025年中国市场份额第一,2030年全球领先的目标。

左起:吴永华、丁世忠、赖世贤、毕明伟

左起:吴永华、丁世忠、赖世贤、毕明伟对投资者而言,在价值稳固的基础上,安踏正显现出媲美成长型公司的巨大吸引力。

在当今飞速发展的经济社会,注意力的保鲜期越来越短,缺乏戏剧性的变化难以成为大众谈资。但在企业经营的深刻语境里,真正影响长期的变化绝大多数不会在朝夕之间发生。

对于安踏来说,变化可能是常态,以至于在观察其商业运行轨迹时,某些与热点、波动、竞争相关的局部容易遮蔽重要的结论。在这场面向全球投资者的大会上,安踏清晰地展示了在高速发展道路上,如何在体育用品赛道通过运营差异化多品牌添加新引擎,突破自我超越对手。

满足中国消费者最广泛的运动鞋服购物需求

在安踏全球投资者大会的演讲中,投资者感受最多的高频词就是“增长”。很多运动鞋服企业都自诩“最懂中国消费者”,但安踏显然是更懂的那一个,增长是公司发展史的浓厚底色。

1991年,北京亚运会举办的第二年,安踏鞋厂在福建晋江初创成立。到了2023年上半年,安踏主品牌营收已达人民币141.7亿元,同比增长6.1%,FILA品牌实现收入122.3亿元,同比增长13.5%,迪桑特与可隆体育所在的其他品牌板块2023年上半年收益同比大增77.6%至人民币32.5亿元。安踏集团多品牌运营能力已经成为未来长期增长的底层逻辑。

安踏品牌主攻大众运动,对应的消费人群是基数依旧大的大众阶层;而斐乐主推运动时尚,消费人群是中产阶层和富裕阶层;迪桑特、可隆等品牌则在户外赛道崛起,垂直细分类吸引高端小众风潮。

安踏集团表示:“近两年,运动鞋服行业复苏速度跑赢消费大盘,并呈现出消费两极分化、需求小众细分、行业集中度下降等趋势。从顶尖到大众,运动鞋服在不同消费层级均保持中高速增长,依然是一条优质赛道。随着户外、儿童及女性等市场的快速增长,运动鞋服的新场景新品类的机会仍在不断涌现,集团的多品牌协同价值将进一步凸显。”

而就在投资者大会召开的前一日,10月16日,安踏又出手购入玛伊娅服饰(上海)有限公司(主营品牌为MAIA ACTIVE)75.13%的股本权益。在国内女性瑜伽爱好者眼中,MAIA ACTIVE被誉为是lululemon的平替。安踏此举,瞄准的是品牌背后巨大的女性消费市场。

全方位、全场景供给策略,安踏集团多品牌矩阵足以覆盖中国消费者所有运动鞋服购物的需求。

消费需求的充分满足,则带来销售格局的重构与升级。线上,安踏集团实现全平台全域布局,线上整体规模行业第一,线上占比从2019年的22%增长至2022年的33%;线下,安踏集团在全国TOP30商业地产渠道覆盖率行业第一,顶级渠道引领全行业。

多品牌协同,具备穿越周期抗风险能力

当安踏集团在2009年收购斐乐品牌,开启多品牌发展战略时,外界曾抱有质疑。但自2016年开始推行“单聚焦、多品牌”发展战略,经过七年磨砺,集团已通过特色鲜明的多品牌协同运营,创造了独特的多品牌协同价值,构建起未来中长期增长的底层逻辑。

一组亮眼数据佐证多品牌协同的成功:2019-2022年,在面对外部经营环境各种不确定性的考验,集团营收年复合增长率16.5%,股东应占溢利年复合增长率12.4%,每股股息年复合增长率26.0%。

多品牌的成功也极大增强了公司的信心。安踏集团力争实现2025年中国市场份额第一,2030年全球领先的战略目标,并在品牌价值、科技创新、社会责任、员工敬业度等四个维度成为全球领先的行业标杆。

军令状也一同登台亮相。未来3年,安踏品牌将聚焦大众专业运动赛道,围绕“专业突破、品牌向上”的核心战略,重点突破跑步、篮球等核心品类,流水将保持双位数增长;斐乐品牌将坚持高端时尚运动定位和高质量增长,持续打造“顶级品牌、顶级商品和顶级渠道”,拓展鞋类、专业运动及儿童三大领域,努力实现400-500亿流水的目标;迪桑特品牌与可隆品牌这两大专业品牌将借势户外赛道风口和品牌成长势能,进一步夯实高端品牌力和产品高质感,稳步提升渠道覆盖和渗透率,力争打造集团的第3个百亿品牌。

品牌之间虽各自独立,但适当的竞争对激发相互之间的士气和工作有效率大有裨益。

安踏集团旗下品牌聚焦差异化的品牌定位,在心智品类建设和提升消费者认知等方面均获明显进展。各品牌在多个细分领域形成了领导者地位,多品牌的商业模式充分适配当前市场需求的发展趋势,具备穿越周期的抗风险能力。

一家企业是否具有长期投资价值,《巴伦周刊》认为很关键的一点是衡量企业穿越周期的能力。

最近三年,恒生指数大起大落,但安踏的市值从2000亿港元稳步迈升至2600亿港元,集团营收从355亿元增至537亿元,成为港股上市公司中最抗周期调整的资产之一。

交银国际在10月16日发布对安踏的买入评级,目标价129港元,较17日90.95港元的收盘价,有四成多的上涨空间。

全球化,安踏的未来

中国急速扩大的经济规模,不断升级的研发和制造能力,都在推动中国企业不断拓宽在全球各行业的疆域。

作为中国体育用品公司的佼佼者,安踏集团的愿景是成为世界领先的多品牌体育用品集团。

大会上,一组世界级企业的数据令投资者对安踏刮目。

品牌价值:BrandZ全球服饰榜第8名;Brand Finance 2022年全球最有价值服饰品牌前50;

科技创新:到2030年累计投入200亿,2025年中国大企业创新50强/2030年全球企业创新50强;

社会责任:标普全球企业可持续发展评估,排名超87%的全球同业;

员工敬业:福布斯2022全球最佳雇主。

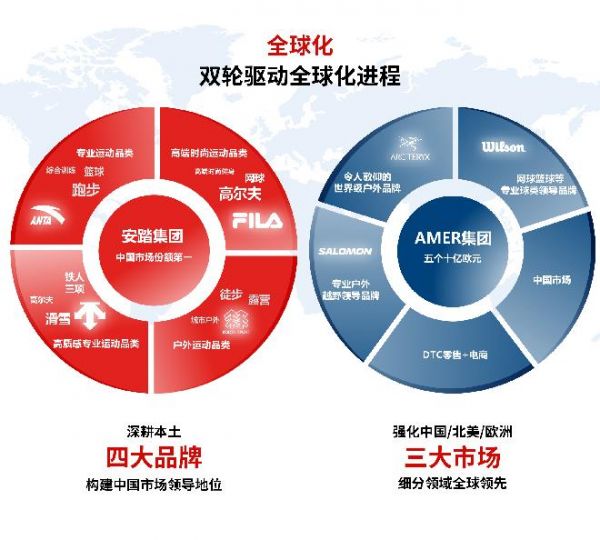

在“四大品牌”深耕本土构建中国市场领导地位的同时,安踏集团的品牌足迹、零售渠道、研发网络、供应链及生产基地早已遍布全球,在北美、欧洲及亚太共有7.5万个销售网点,在美欧日韩等地建立了研发设计工作室,并和全球60多家顶级科研机构、高校以及上下游3000多家供应商开展联合创新。

稳步推动海外业务拓展,开启全球化是水到渠成。目前,安踏集团已成立东南亚国际事业部,作为全球化首站,并在新加坡、马来西亚、菲律宾等国的核心商圈开展了直营零售业务。未来,安踏还将加大中国品牌的海外拓展,持续打开品牌的全球化格局。

此外,自2019年被集团收购以来,亚玛芬集团经营业绩表现超出预期,特别是中国市场业务发展向好,增长潜力巨大。未来3年,亚玛芬集团将继续强化中国、北美、欧洲“三大市场”,推进五个“10亿欧元”战略,核心品牌在各自细分领域建立全球领先地位。目前,安踏集团与亚玛芬集团已形成“双轮驱动”的全球化战略布局。

出海,从安踏的“可选项”正变为“必选项”;全球化,则是安踏面向未来的星辰大海。

发布于:北京

相关推荐

安踏多品牌协同发力,目标2025年国内市场份额第一

DTC会是安踏品牌的解药吗?

首超阿迪!安踏半年营收228亿,增速55.5%|看财报

营收突破500亿,安踏户外品牌或成增长新曲线|看财报

“双十一”观察丨罗生门:安踏耐克谁第一?

4.6亿收购Clark,李宁要走安踏老路?

左手学李宁右手仿安踏,特步的新价值在哪?

焦点分析|安踏148亿营收“回应”做空,FILA高增速走向前台

奥运品牌之争:李宁为何会错失良机?

安踏遭遇盈利瓶颈,始祖鸟难成FILA第二

网址: 安踏多品牌协同发力,目标2025年国内市场份额第一 http://m.xishuta.com/newsview94750.html