9.9喝遍“茶、奶、果、酒”,茶饮价格战是因为“无活可整”?

“家人们谁懂啊,周一瑞幸周二奈雪周三茶百道周四库迪周五古茗周六coco,9块9根本喝不完!”

紧随咖啡的9.9大战,茶饮们也在今年加速“蜜雪冰城化”,9.9变成了一种潮流。伴随着茶百道、coco、奈雪的茶等品牌把9.9玩出了更多花样,小红书、抖音等社交媒体上类似的“惊呼”也越来越多。更有消费者算起经济账:每天9.9来一杯咖啡或者奶茶,一年365天也只要三千多,薅羊毛的快乐足够持续一整年。

你让利、我享受,眼看着品牌和消费者实现了双向奔赴。9月即将结束,我们可以预测,不少打着做活动旗号推出的9.9“福利”,显然不会就此终止。

然而,全方位低价带来的热度之下,行业问题可能变得更明显。在一篇分析当前茶饮行业9.9商战的文章之下,一名茶饮品牌加盟商称,这些品牌大打价格战,却把压力给到了加盟商。同时,从今年各品牌上新情况来看,饮品配方明显已卷到了瓶颈期,不少应季新品种并无有效热度,导致大多数单品挤在狭窄的价格区间。比起创新,茶饮行业更在意“保本”。

都是9.9,要复刻瑞幸9.9的成功道路,茶饮行业面对的压力不小。

最朴素的商战,只需要9.9的价格战

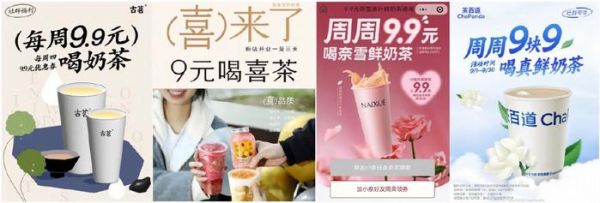

9.9的瑞幸人手一杯,9.9的奶茶还在想方设法玩出新意。

喜茶开放加盟后,“9元喝喜茶”已经几乎变成了新店开业引流的常驻手段。8月底,“周周9.9元,喝奈雪鲜奶茶”成为奈雪经营的新口号,短时间内迅速拉升了单量。9月,茶百道开启“9.9喝真鲜奶茶”的“限时”活动,品类直接和奈雪狭路相逢。

除此以外,古茗、快乐番薯、coco、沪上阿姨、霸王茶姬、柠檬茶丘大叔等一系列名气或大或小、布局或多或少的品牌,纷纷把产品价格线下压。

这无疑取经自咖啡9.9的思路。瑞幸的9.9战略,令其二季度门店消费和业绩显著增长,尤其是二季度平均每月交易客户数达到4310万,较去年增长107.9%。为了9.9的一杯体验,消费者是愿意到门店走一遭的。

不同的是,咖啡行业,消费者会因为星巴克作为心理价格锚点,觉得在20元均价的情况下,9.9的咖啡极具性价比。但在奶茶赛道,有蜜雪冰城之类的价格杀手在前,9.9也只能靠鲜奶等原材料价值或者品牌效应,体现自己的超值。因此,如何把9.9玩出更多价值,才是茶饮品牌探索的重点。

不难发现,这轮9.9运动中,把9.9与社群、私域结合起来,尽可能压榨价格的吸引力,引流带动品牌的综合建设,正是不少玩家的追求。典型的例子有奈雪的茶、茶百道、古茗、霸王茶姬等。

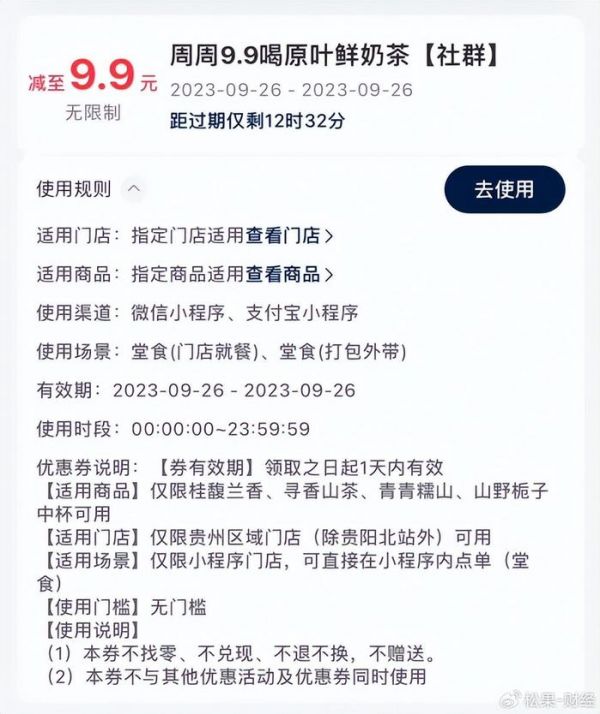

以霸王茶姬的9.9原叶鲜奶茶优惠券为例,其在社群发放后,要求堂食并且24小时内通过品牌小程序使用,不仅带动了线下门店的客流,还缩短了消费者兑换履约的链路,避免了囤货心理,让即领即买变成一种习惯。此外,9.9领券往往还需要注册成为品牌会员,而非像部分咖啡品牌一样,可以在直播渠道不记名囤券。

事实上,9.9到店核销还有着对消费思维的考虑。传统茶饮定价在把配送费等杂项考虑进去后,往往停留在10元到15元区间,相对于9.9的个位数定价,往往会给人一种每天一杯消费偏高的感觉——消费者会不自觉地将其与瓶装饮料价格、正餐价格进行对比。

但价格打到9.9之后,到店核销则很容易让消费者培养出一种习惯:反正价格也不贵,上学上班路上顺手消费一杯就行。在一些评论中,我们也能发现这个价格锚点对消费习惯的扭转作用。9.9足以让任何饮品转变为日常饮品的一部分,瑞幸也是因此成为了都市打工人的“口粮”。

即便如此,咖啡赛道也并非所有玩家都认同平民化消费的理念。Tims天好中国的首席财务官CFO李东曾指出:“如果咖啡的定价在10元左右,消费者不会认为这是一款专业或者高质量的咖啡。”在这类玩家看来,长期低价并不利于品牌的可持续发展。

同理,咖啡本身作为一种核心品类,在中国市场的理论增长空间还很大,分歧都依然存在。茶饮早已步入短兵相接的境地,从奶茶到柠檬茶到蔬果茶,甚至是轻酒茶,再多的9.9,也掩盖不住饮品们配方的同质化趋势,9.9是福是祸,尚未可知。

虽然头部茶饮品牌一样能在规模效应的加持下强行加入9.9商战,但瑞幸在9.9之外,尚且能拿出酱香拿铁、茶咖这样客单价不低的产品,而对部分茶饮品牌来说,9.9之后,或许将无路可走。

供应链高度同质化,饮品们在内卷中“被迫”创新

美团新餐饮研究院近期发布了一组数据,今年上半年,美团外卖平台上销量排名前20的茶饮新品,有15款都是水果茶。桃子、西瓜等水果,换一种搭配和一个名字,就从茶百道、古茗的爆品,变成了蜜雪冰城的主打。

这一方面自然是消费者的选择,对传统水果口味的适应性影响大众消费选择。但另一方面,对重视创新、渴望持续推出爆品的茶饮品牌来说,这又令它们担忧同质化问题。

不仅仅是水果,如果按照茶饮发展过程中,饮品成分和制作方式进行分类,茶饮行业大致经历了三个发展阶段——奶精勾兑的1.0奶茶时代,“牛奶+茶叶+小料”的2.0饮品时代,以及“茶+奶+果”的新茶饮时代。越来越多的品牌还开始将部分酒类、天然植物成分作为基底。

只不过,玩转原料道路本身要受到多维度的限制。一方面,前两年的油柑、去年的桑葚,这类小众原料传统渠道小,产能有限,短时间内即使出现了爆品,也无法满足所有茶饮品牌的需求,需要时间进行产能与分配的调整。

另一方面,不是每一次创新尝试都会成功:去年,喜茶、奈雪的茶以及乐乐茶都曾押宝芭乐,但市场反响平平,未到盛夏,它们的尝试便已无疾而终。但到了今年,杨梅又成功拿下夏天的“销冠”,茶饮品牌只能持续追逐热点。在源头供应链一侧,品牌间或多或少有所交流,或者通过采购状况推测市场的趋势,转而放大了同质化的缺陷。

所以,为什么茶饮品牌同时也热衷于IP联名、9.9价格战这些手段?因为相对于创新的不确定性,既有的舒适道路成功概率更高,哪怕长远来看,这并不安全。

红餐大数据显示,2015年到2022年,我国现制茶饮市场规模从422亿元增长到1423亿元,但2022年的市场规模环比仅仅增长0.3%,不足5亿元。另一边,由东方树叶、元气森林等饮品品牌掀起的新茶饮热潮,也在以类似的理念和成分,抢夺现制茶饮的生存空间。

在此背景下,茶饮品牌不得不从每一个可能的地方,展示自己的价值。例如,为了在原材料同质化的情况下提升自己的产品形象,部分品牌会额外从原材料产地、制作手法等层面推敲营销语言,试图给产品打上文化烙印。比如常见原料中的乌龙茶系凤凰单枞,会被额外附加海拔1500米清新环境、单株供茶等概念。但事实上,凤凰单枞得名“单”字是因为其本来就“单株采摘、单株制茶、单株销售”,并不会因为品牌区别搞特殊。

显然,“茶+奶+果+酒+文化”都被用遍了之后,曾经标榜一款新品背后有上百款试错经历的茶饮玩家们,创新难度越来越大了。现阶段,茶饮市场的增长重点已经放在了一线城市和四线及以下城市,要么靠客单价和消费频率,要么靠下沉市场少数还没有消费习惯的新消费者。

中国连锁经营协会(以下简称CCFA)新茶饮委员会近期联合美团新餐饮研究院发布《2023新茶饮研究报告》,数据显示,一线城市和四线以下城市上半年订单量增速均维持在30%以上。

对此,行业的探索面正在不断扩大,创新也逐渐倾向于打破常规。在前不久咖门主办、大咖国际冠名的茶饮行业2023新饮力大赛-冠军赛上,获奖者普遍选择番茄、沙棘、李子、白柚、百里香等茶饮行业使用有限的材料,开发出不同的应用方式,把茶咖、调酒、鲜香等思维融入饮品配方,并融合澄清工艺等手法,为茶饮现制或预制带来了新的参考方向。

未来,各方的重点或许会放在,如何把这些新点子和食品工业化的可靠量产结合起来,冲击市场的味蕾。

不可否认的是,当9.9深入人心,茶饮行业曾经的“高贵”已经一去不复返,新品要卖上价也会变得更难。这个趋势究竟是好是坏,只能在优胜劣汰的行业角逐中,得出最终的答案。

来源:松果财经

发布于:湖南

相关推荐

喜茶加盟费低于蜜雪?县城茶饮战超出你的想象

年轻人的一杯好茶是什么样?茶饮消费面面观

字节跳动入场,柠檬茶、纯茶、茶包、冻干粉,茶饮4.0时代能否再造喜茶神话

存活率不足20%,48万家奶茶店真搁那当自己是喜茶了?

北京胡同留不住新式茶饮?

奈雪的茶牵头发布《 2019 新式茶饮消费白皮书》:中国茶饮市场规模将突破 4000 亿

茶饮第一股的尴尬:成不了星巴克,跑不过喜茶

关于植物蛋白饮,除了咖啡调配「欧气」燕麦奶还想押注茶饮赛道

喜茶研发定制新茶饮专用奶,发起“千万真奶补贴”

新式茶饮,前途无量还是前途无亮?

网址: 9.9喝遍“茶、奶、果、酒”,茶饮价格战是因为“无活可整”? http://m.xishuta.com/newsview92201.html