电池企业半年报:毛利率见顶,出口、储能求突破

近日,电池企业纷纷发布上半年财报,营收同比大增成为主旋律。

不过,《电动汽车观察家》梳理发现,虽然营收增长,但由于动力电池内卷加剧,众多企业的毛利率增幅远低于营收增幅,已经接近见顶,有下行的趋势。

为应对激烈的市场竞争,众企业纷纷拓展海外市场,并加大在毛利率更大的储能市场的投入。

然而,随着电池产能的严重过剩,以及行业集中度进一步向头部企业靠拢,电池企业的淘汰赛不可避免地加速。

营收与毛利的反差

国内电池企业的上半年财报在这几天密集发布,营收增长普遍为两位数。

其中,以锂电龙头宁德时代和国轩高科的营收增幅最大,分别同比增长67.52%和76.42%。中创新航和亿纬锂能、孚能科技的营收同比增长也都超过了33%,亿纬锂能同比增长 53.93%。

伴随营收的增长,净利润也实现了大幅增长。宁德时代、国轩高科、中创新航、亿纬锂能的净利润同比增长分别为153.64%、223.75%、60.8%、58.27%。

相比之下,欣旺达的净利润增长幅度则较小,为17.86%,而孚能科技甚至还亏损7.97亿元。

营收的增长,主要是动力电池的持续热销,进一步说就是新能源汽车销量的持续增长。

上半年,我国动力电池累计产量293.6GWh,同比增长36.8%;新能源汽车销量达374.7万辆,同比增长44.1%,市场占有率达28.3%。

转化到企业端,宁德时代动力电池收入同比增长76.16%,亿纬锂能为71.92%,国轩高科、中创新航、欣旺达分别为58.56%、20%、23.47%。

不过,与整体营收大幅增长相反的是,上半年整体利润涨幅,以及动力电池的毛利率涨幅却并不大,甚至小得可怜。

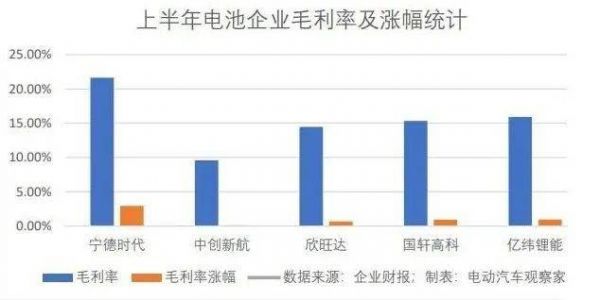

中创新航上半年纯利约为1.47亿,同比下降12.1%,毛利率为9.6%,同比提升0.1%;亿纬锂能毛利率为15.93%,同比增长0.97%。

国轩高科毛利率为15.35%,同比上升0.93%,欣旺达毛利率为14.46%,同比增长0.7%;孚能科技二季度毛利率为2.86%,环比增0.95%,但同比下降13.52%。

稍微好点的是宁德时代,其上半年整体毛利率同比上升2.95%,为21.63%。

毛利的下降主要是由于动力电池拖了后腿,今年上半年虽然动力电池整体营收涨幅颇大,但毛利率涨幅都不高,国轩高科和亿纬锂能的动力电池毛利涨幅不足1%。宁德时代动力电池系统业务的毛利率也比公司毛利率低一些,为20.35%,同比增长5.3%。

究其原因,是行业的内卷。由于动力电池产能的扩张及原材料价格的下降,自去年下半年开始,开始出现供大于求的局面。

头部企业为了保持市占率,率先开始降价。今年年初,宁德时代推出“锂矿返利”计划主动降价将碳酸锂六折出售。随后,蜂巢能源、亿纬锂能、国轩高科、欣旺达、孚能科技等纷纷开始调价。

年中时,磷酸铁锂未税动力电池报价已经低到5毛甚至5毛以下,三元锂电池则在6毛左右,达到历史最低水平。

而由于动力电池原材料价格回落,但部分车企仍在消化之前采购的动力电池库存,在订单方面并不积极,甚至退掉了之前“超订”的订单,动力电池企业为了保住客户,即便是薄利甚至是亏损,也得继续供货。

孚能科技表示,公司今年一季度主要销售2022 年末的库存产品,由于去年下半年原材料成本高于今年,而主要客户定价根据原材料价格随行就市,因此拖累毛利下滑。公司也因此计提了1.43 亿元存货跌价准备,共同导致经营性亏损。

国轩高科董秘潘旺在业绩说明会上表示,下游厂商需求下降,市场竞争激烈,因此在二季度相关电池售价下降。

海外市场发力

整体营收的增长,很大一部分也来自海外市场的增长。

宁德时代海外市场收入约为656.84亿元,同比增长195.15%,占总营业收入的35.49%,同比提升11.09%。国轩高科和中创新航的海外业务营收同比增长296.74%、115.7%,远高于同期中国大陆市场32.5%的增幅。孚能科技海外客户占比达70%,亿纬锂能的外销占比已经达到40%。

图为宁德时代企业布局

据SNE research的数据,上半年全球动力电池装机量为304.3GWh,同比增长50.1%。而根据工信部数据,我国锂电池产品出口额同比增长69%,而这其中又主要以动力电池为主。

热销海外的原因,一方面是全球新能源汽车快速发展,对动力电池需求暴增;另一方面,国内动力电池产能严重过剩,内卷加剧,出海成为最好的突破口。

今年上半年,全球新能源汽车销量达583.2万辆,同比增长40.2%,市占率达到15%,2023 年第二季度全球电动汽车销量同比增长50%。

上半年,欧洲纯电动汽车累计注册量同比大涨45%至93万辆,接近百万辆大关;美国的电动汽车销量同比猛增了50%,虽然落后于2022年全年65%的增幅,但电动汽车渗透率已经达到了7.2%,一年前还是5.4%。

此外,如印度新能源汽车上半年销量达4.8万辆,同比增长137%,市占率为2.4%。Canalys预测,2025年印度新能源汽车市场将增长到30万辆以上,占轻型汽车辆市场的6%以上,复合年增长率达到59%。

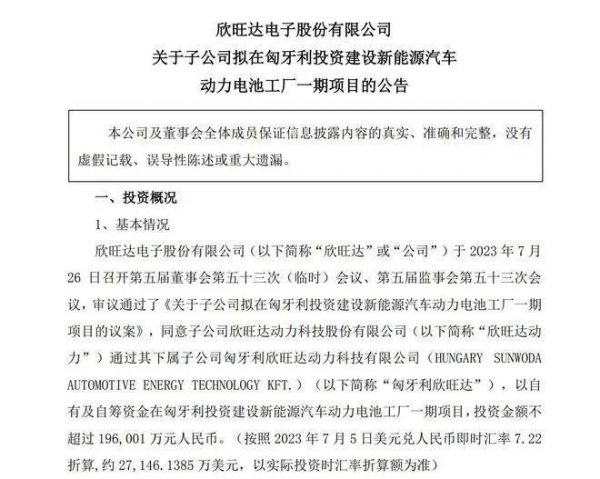

今年上半年,宁德时代、蜂巢能源、国轩高科、亿纬锂能、欣旺达等纷纷公布了海外投资计划,加速出海。

欣旺达公告在匈牙利建立动力电池工厂,初始投资额高达 19.6 亿元人民币

与此同时,我国的动力电池产能严重过剩。中国汽车动力电池产业联盟的数据显示,今年上半年国内的动力电池产销量分别为293.6GWh、256.5GWh,但装机量却只有152.1GWh。

另一组数据更能说明问题。中国科学院院士、清华大学车辆与运载学院教授欧阳明高去年3月预计,2025年中国动力电池产能可能达到3000GWh,而出货量仅为1200GWh,产能将明显过剩。

长安汽车董事长朱华荣则在6月的2023中国汽车重庆论坛上说,到2025年,中国需要的动力电池产能为1000~1200GWh,目前行业产能规划已经达到4800GWh。

但电池扩产潮还在继续。《电动汽车观察家》不完全统计,今年截至目前有近30家锂电相关企业如亿纬锂能、星云股份、雄韬股份、科力远等抛出再融资计划,合计拟募资638.52亿元。融资主要用途就是扩产。

储能电池成救命稻草

值得注意的是,上述融资扩产有很大一部分都是储能电池的项目。例如,募资额最高的亿纬锂能,拟发行可转债募资70亿元,其中40亿元拟用于23GWh的圆柱磷酸铁锂储能动力电池项目。

储能业务对电池企业的重要性,在今年上半年也表现得尤为突出,甚至可以说是电池企业的救命稻草。

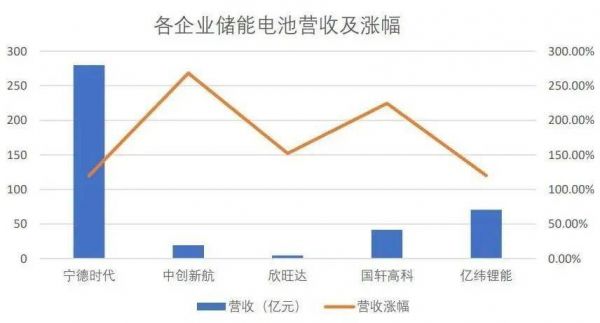

上半年,众多电池企业的储能业务增长都保持在三位数。宁德时代、中创新航、欣旺达、国轩高科、亿纬锂能、孚能科技的储能电池业务营收分别增长119.73%、268.1%、152.06%、224.33%、120.17%。

储能电池远超动力电池的收入增幅,已经成为企业的重要收入来源。

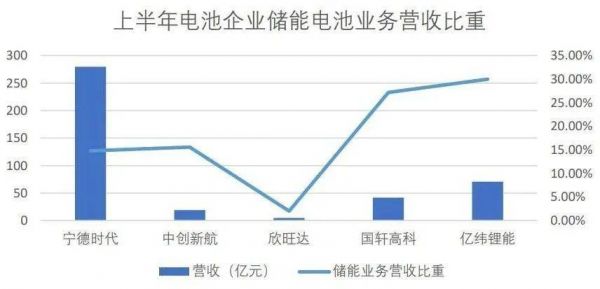

国轩高科表示,其储能业务收入规模达到41.47亿元,同比增长224.33%,占营收比重达27.21%,且其储能营收已超去年全年水平。

亿纬锂能的储能电池收入70.72亿元,同比高增120.17%,占总营收超过30%。中创新航为19.17亿元,占总营收比重由上年同期的5.7%猛升至15.6%。

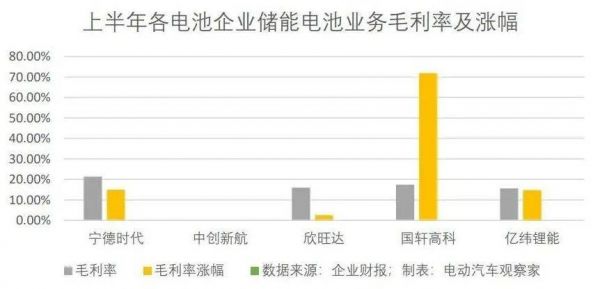

伴随增幅和收入占比增长的同时,储能业务毛利也在快速上涨。

宁德时代、国轩高科、亿纬锂能的储能电池业务毛利率涨幅分别上涨14.89%、71.9%、14.7%,其中,上半年他们的储能电池业务毛利平均为18%,超过动力电池业务平均14%左右的毛利率。

更重要的是,可见的未来,储能电池的业务还将快速增长。上半年,据中国汽车动力电池产业创新联盟数据,2023年上半年我国储能电池累计销量31.5GWh,其中出口达6.3GWh。

有观点认为,碳酸锂产能逐渐释放,价格逐步回落,未来几年储能市场需求年均复合增长率有望超过100%。此外,今年上半年,国内储能招投标增速超过200%,工商业储能快速爆发。

在动力电池内卷加剧,产能过剩严重的情况下,除了海外市场,储能电池就成了电池企业维持高毛利的重要业务。以目前如此高的增速来看,也将成为电池企业在赖以生存的命脉业务。

行业洗牌加速

但不管是出口海外、还是发力储能市场,严重的产能过剩事实就摆在那。商业规律是,当供大于求时,就只能内卷,行业洗牌也就不可避免。

GGII数据,今年7月的动力电池订单仍集中在一二线企业,产能利用率高于50%,而中小企业普遍低于30%。

上半年,亿纬锂能的锂电池产能利用率不出意料地从此前的93.06%降至如今的78.47%,巨头宁德时代产能利用率也仅为60.5%,同比下降近两成。

储能市场也好不到哪儿去,由于行业扩产积极,国内储能电池产能已超200GWh,整体产能利用率从2022年的87%下降到今年上半年的不足50%。

动力电池行业的发展会经历三个阶段,即技术驱动期、规模效应期、红海竞争期。当技术路线已成定局,产品开始同质化,企业将开始拼规模、拼成本;当产品全面同质化,行业进入红海竞争。

事实上,从今年年初宁德时代率先开启价格战时,就标志着行业目前已经到了拼规模、拼成本的阶段,而这种内卷首先导致的是行业集中度持续提升。

2022年,动力电池领域的集中度进一步提高,TOP2的动力电池企业市占率上升至71.7%,今年上半年这一数据再次上涨1.55%。比亚迪在2021年底的电池市占率只有16.2%,仅一年半时间,其动力电池市占率已上升了13个百分点。

宁德时代、比亚迪、中创新航这3家企业,在3年前的市占率只有70%,三年后变成了80%。前10名开外的企业,只能争夺不到3%的“蛋糕”。

毫无疑问,国内动力电池行业将迎来新一轮的洗牌,呈现强者恒强现象。咨询公司科尔尼在一份报告中指出,预计2026年第一、第二梯队(市占率排名前7)的电池企业将占据市场96%的份额,进一步蚕食其他小企业份额,尾部供应商的产能利用率将持续下滑,甚至低于20%。

需要注意的是,在20余家动力电池产业链上市公司披露了半年财报或预告后,有媒体统计,尽管头部企业利润同比增长接近翻番,但却有近64%的企业依然亏损。

在动力电池行业发展进入快车道后,扩产潮一轮接着一轮。如今,行业既面临产能过剩,又面临同质化现象加剧状况。往左是产能过剩,往右是内卷导致的毛利率降低,同时,行业资源正也不可避免进一步向头部企业集中。接下来,中低端产能淘汰赛将拉开帷幕。

本文来自微信公众号:电动汽车观察家 (ID:evobserver),作者:周信,编辑:邱锴俊

相关推荐

电池企业半年报:毛利率见顶,出口、储能求突破

毛利率下滑叠加通威“搅局”,光伏龙头隆基绿能褪色?

电化学储能:热度已退还是再酿新机?

十个月赶超十年,液流电池乘上了储能东风

特斯拉加码电池储能,中国储能迎来新“鲶鱼”

宁德时代半年报:利润翻倍,产能利用率为何下降?

储能赛道陷入虚假繁荣

储能行业:锂、钠、镁电池的「新战场」

英伟达股价已经见顶了吗?

内卷加剧,产能见顶,时创能源“薄积”难“厚发” | IPO观察

网址: 电池企业半年报:毛利率见顶,出口、储能求突破 http://m.xishuta.com/newsview89924.html