“蔚小理”二季报出炉:差距不止是销量?

随着蔚来公布今年第二季度业绩,“蔚小理”(蔚来、小鹏汽车和理想汽车)三家造车新势力今年二季度的财报全部出炉。

从财报数据来看,“蔚小理”三家营收、交付、毛利率的各自领先,已成为过去式。从今年第二季度的业绩数据来看,理想汽车在多个衡量汽车品牌经营情况的重要领域,均实现领跑。

另外,在企业市值方面,三者也存在差距。从美股市场表现看,截至美东时间8月29日收盘,理想汽车市值为427.41亿美元,高出蔚来、小鹏汽车市值之和;蔚来最新市值为193.69亿美元;小鹏汽车最新市值为165.7亿美元。

理想营收、交付量领先

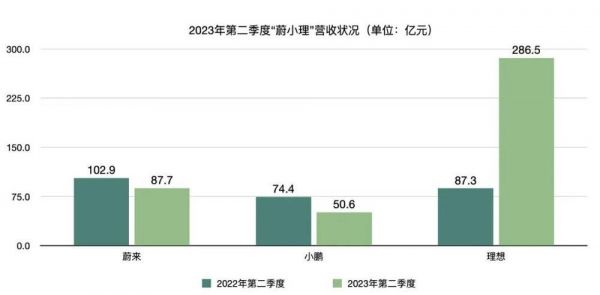

具体来看,今年二季度,只有理想汽车实现了营收方面的同比增长,其当期营收为286.5亿元,同比增长228.1%。作为对比,蔚来和小鹏汽车则分别实现营收87.72亿元和50.6亿元,同比分别下滑14.8%和31.9%。

制表:每经记者 孙磊

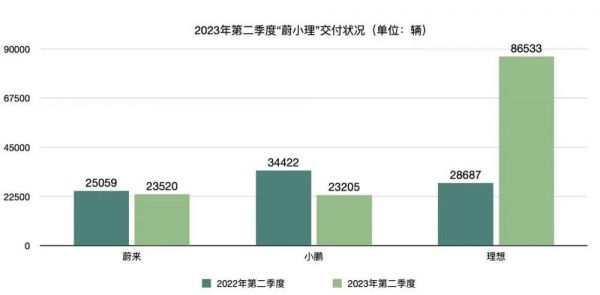

营收增减背后,是三家企业在交付量方面的差距。数据显示,今年第二季度,理想汽车共交付8.65万辆新车,同比增长201.6%;蔚来交付新车2.35万辆,同比下滑6.1%;小鹏汽车当期交付量为2.32万辆,同比下滑32.6%。

制表:每经记者 孙磊

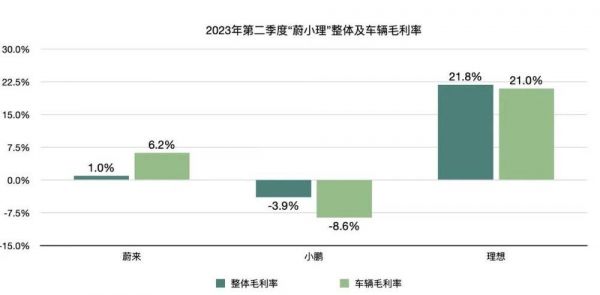

此外,理想汽车在毛利率方面也排在前列。今年第二季度,理想汽车毛利率为21.8%,去年同期为21.5%。其中,车辆毛利率为21.0%,去年同期为21.2%;蔚来毛利率为1%,去年同期为13%。其中,车辆毛利率为6.2%,去年同期为16.7%;小鹏汽车毛利率为-3.9%,去年同期为10.9%。其中,车辆毛利率为-8.6%,去年同期为9.1%。

制表:每经记者 孙磊

从数据来看,小鹏汽车毛利率与车辆毛利率均为负值。对此,小鹏汽车方面解释称,这主要由于G3i的存货减值及存货采购承诺亏损,对汽车毛利率产生了4.5个百分点的负面影响。有消息称,小鹏的G3系列有退出市场的打算,相应对供应商的赔付和减值计提使得毛利率承压。

值得一提的是,理想汽车CEO李想在微博发文称,一个有基本常识的汽车企业,在产品立项的时候普遍会把产品的稳定毛利率设定在15%~25%之间(对应标准定价的零售价格,而不是促销降价后的销售价格),最差也不会低于15%的毛利率(代理模式则需要把经销商的销售毛利率也计算进来)。

蔚来方面则表示,随着销量的增加,预计今年第三季度毛利率可以上升至两位数,第四季度可以达到15%的目标。小鹏汽车董事长兼CEO何小鹏则表示,“2023年下半年,随着G6等新品带动我们的销量大幅增长,毛利率将逐步恢复。”

与此同时,毛利率与盈利能力呈正相关关系,也是企业盈利能力分析的重要指标。而从数据来看,理想汽车已实现连续三季度盈利,且二季度的净利润接近填平了之前三年的累计亏损,而蔚来和小鹏汽车依旧没有实现盈利。数据显示,今年一季度,理想汽车净利润为23.1亿元;蔚来净亏损60.56亿元;小鹏汽车的亏损则达28亿元。

从数据来看,蔚来依旧处于高额的亏损状态。而蔚来CEO李斌此前也表示:“我们实现盈亏平衡的时间表肯定是要往后去推的,这是我们需要面对的一个情况,当然我们希望推后的时间能够在一年以内,这是我们目前的一个计划。”

展望第三季度,理想汽车预计其交付量将达到10万辆至10.3万辆;蔚来预期汽车交付量介于5.5万辆至5.7万辆;小鹏汽车预期交付量为3.9万辆~4.1万辆。从交付量预期来看,三者当前的销量差距在今年第三季度中或还会有所体现。

销量差距背后各有挑战

尽管从二季度财报来看,理想汽车似乎超越了小鹏与理想一个“身位”,但三家品牌也都在根据市场情况积极调整,三方缠斗还未分出最终胜负。

对于在上半年实现领跑的理想汽车而言,产能是其面临的首要挑战。李想此前在社交媒体上表示,“本季度(第三季度)产能是(理想汽车)唯一的瓶颈,且在本季度无解。”而在更早之前,李想已经对外透露了这个信号:生产多少、交付多少,8000辆/周的产能瓶颈持续。

在今年第二季度财报电话会上,李想也坦诚,目前由于受到供应商供给影响,产能陷入瓶颈。至于原因,则是理想汽车年初定生产计划的时候定少了。据悉,理想汽车的业务团队年初制定的目标是年交付36万辆,但李想考虑到组织升级的影响和经济形势,把目标下调到了30万辆。

图片来源:每经记者 张建 摄(资料图)

“目前,主要的瓶颈在零部件的供应环节,这主要是因为生产需求相比年初制定的目标有所提升。”理想汽车总裁兼总工程师马东辉称,虽然在二季度已经制定了提升产能的策略和规划,零部件产线也还在调试和验证当中,但要释放出新的产能还需要一段时间。

相比之下,在上半年表现未达预期的情况下,“多卖车”显然是蔚来当下最重要的任务。李斌介绍称,蔚来计划于9月发布和交付全新升级的中型轿跑SUV EC6。至此,蔚来也将完成基于第二代技术平台的全部产品切换。

“明年NIO品牌不会有全新产品交付,但是销售表现会提升。就像2021年我们没有新产品交付,但是销量、毛利、产品质量等都达到更好的状态。”据李斌透露,蔚来正在按照每个月3万辆的销量,来拓展销售人员和销售网点,同时也希望通过将原奔驰、宝马销售人员招入麾下来提升销量,并拓展下沉市场。目前,销售渠道的调整已初见成效。

有观点认为,蔚来在“蔚小理”中亏损更严重,研发支出最多,在这些刚性支出难以压缩的前提下,蔚来比其余汽车品牌更迫切需要卖出更多的车,维持稳定的现金流。一旦经营节奏踩错,出现销量危机,为远期规划而预支的成本可能会再次把蔚来拖入危机。

小鹏汽车则不仅需要多卖车,同时还需要提升产能来加速小鹏G6的交付。值得一提的是,何小鹏在今年第二季度的财报电话会议上,也承认了小鹏G6产能爬坡的不足是因为MAX版本相关零部件准备的不充分,他还进一步表示了对提升交付速度的信心。

“小鹏汽车正在和供应商一起解决交付问题,尤其是G6 Max车型。9月,G6交付量会有明显提升,总交付量超1.5万辆;小鹏汽车第四季度的产能会提升,G6月交付有望过万辆,小鹏汽车四季度将冲击月交付2万辆的目标。”何小鹏认为,下半年P7i全系车型的上市,能让小鹏汽车的销量再上一个台阶。

本文来自微信公众号:NBD汽车 (ID:NBD-AUTO),作者:孙磊

相关推荐

“蔚小理”二季报出炉:差距不止是销量?

拆解“蔚小理”二季报:谁能笑到最后?

蔚来10月份交付量垫底,“蔚小理”差距迅速缩小

拆解“蔚小理”二季报:已摆脱“卖一辆亏一辆”局面, 新一轮卡位赛即将开启

蔚小理,自动驾驶谁第一?

“蔚小理”变阵升级,竞争从错位走向同质

从“蔚小理”到“蔚小哪”,理想掉队了吗?

“蔚小理”学投资

从“蔚小理”到“理小蔚”,回港上市是蔚来的翻身良机吗?

蔚小理的2021,过得好吗?

网址: “蔚小理”二季报出炉:差距不止是销量? http://m.xishuta.com/newsview88824.html