今年新增588家商场,对餐饮是机会还是陷阱?

一、今年将新增588家商场,大部分靠餐饮“支棱”起来

据商业地产观察消息称,北京下半年将新增14座商场。

北京西城公众号近日发布消息,有30多年历史的西单商场改造工程将于下半年启动。

还有西单商圈的部分百货商场,如华威、汉光、老佛爷等,都在进行局部升级,旨在提升消费体验。大悦城在今年也对九层进行改造,改造主要集中在引入多家餐饮品牌。

不止北京,全国商场数量尽管在这两年增速放缓,但数量仍是在持续上升。

据赢商大数据统计,截至去年底,全国存量商场5685个,体量达5.03亿平方米,2023年,全国拟开业商场达588个。

其中,据中购联数据,广东贡献最大,拟开量为52个,紧随其后的上海、北京,分别是33个和24个。万达则公开宣布,2023年上半年新开业万达广场12个,累计开业484个。

摄图:内参君

从位置来看,商场开得离消费者越来越近了。以前的商场往往喜欢追求大体量、全覆盖,而且扎堆市中心,现在越来越多的社区商业出现,从“最后一公里”的角度满足人们需求。

另一方面,餐饮在商场中扮演的“客流制造机”角色越来越突出。甚至随着消费者分流严重,有的商场甚至只能靠餐厅“支棱”。

过去常说,商场经营业态的黄金比例,是按照5:3:2来划分购物、餐饮、娱乐。

餐饮对商场的依附性很高,早期也确实很多餐饮品牌依靠商场聚集起来的人流量,完成门店的快速扩张,如外婆家、绿茶和西贝等等。甚至一些人认为好吃不是关键,关键是进商场。

那时,餐饮常被招商嫌弃租金低、占地大,很多餐饮店只能设在商场的顶层。为了维持商场的“高大上”,一些“不见经传”的餐饮品牌常被拒之门外。总而言之,餐饮人非常被动。

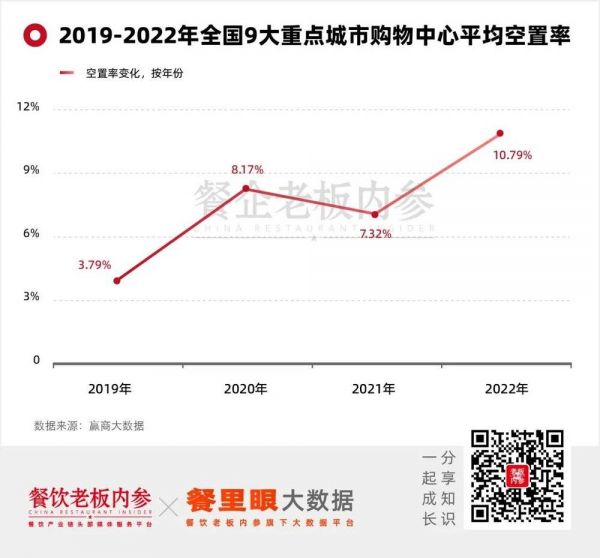

可是如今大家似乎不再热衷逛街了。据赢商大数据最新统计的全国9大重点城市(北京、上海、深圳、广州、杭州、成都、天津、武汉和重庆)的商场空置率情况,呈上升趋势。

在这种情况下,餐饮成了商场里最能打的存在。过去三年大家都有目共睹,人去楼空的情况下,还硬扛着的只有餐饮店和超市。就北京一季度商场复苏情况来说,也是主要体现在餐饮上。

数据显示,多数大型商场里餐饮业的比例,已经达到了四五成,有的商场紧挨写字楼,甚至会针对办公人群需求,把比例拉到一半以上。深圳壹方城,餐饮商户占到了39%。北京老商场赛特也明确表示,升级后餐饮业态面积占比将达到近一半。

“逛个商场,顺便吃个饭”变成了“去吃个饭,顺便逛下商场”。

当餐饮扛起客流的大旗,曾经高贵冷艳的商场当起了“舔狗”,开始主动为餐饮商家提供各种便利,面对一些超级头部和高端餐饮品牌,还会给予较大的补贴。

摄图:内参君

餐饮人的机会来了,但商场伸出的橄榄枝要不要接?

二、白热化竞争下,商场和餐饮的话语权和选择权变了

商场和餐饮品牌之间,也发生了微妙的变化。

第一,顶流购物中心竞争优势更强,却同样被面临分流。业内人士称:今年从招商方面来看,跟疫情时候比已经从买方市场又转变成卖方市场,特别是好的商场租金价格水涨船高,还是一铺难求。

但是,随着越来越多新商场开业,顶流商场的客流在被稀释和分流,而且新商场越来越靠近社区、写字楼,更加贴近消费者了。比如,北京朝阳惠多港是新开业的“会员制”商场,位于黄厂地铁站边上,位置相对比较偏僻,周围有小区,旁边还有正在施工的地方。

摄图:内参君

惠多港的餐饮多以小众品牌为主,集中在五楼的餐饮一条街,类似于合生汇21街区。比如无名缘米饭、阿甘锅盔、贝克汉堡、包烧米线等等,知名品牌有呷哺呷哺;一楼有麦当劳、星巴克(两店正在装修中),必胜客、喜茶、Manner coffee等连锁品牌。

实际上,这里最大的优惠力度主要在超市,其他服装、餐饮、母婴店门口有“会员享受9.5折”提示牌,而这种优惠力度可能并不足以吸引顾客。当然,喜茶、Manner coffee、瑞幸咖啡等门店直接标明不享受会员权益。

“新商场只有引流才能保证持续运营,很显然餐饮是商场引流的重要抓手。而具有品牌号召力、有市场和流量的餐饮商家,话语权更高了,商场餐饮招商并没有因为口罩时代结束而变得更舒服,反而压力更大,尤其是新商场或者非核心商场(非顶流商场),日子可能不太好过。”新锐餐饮私董会秘书长、美食媒体人杨航表示。

摄图:内参君

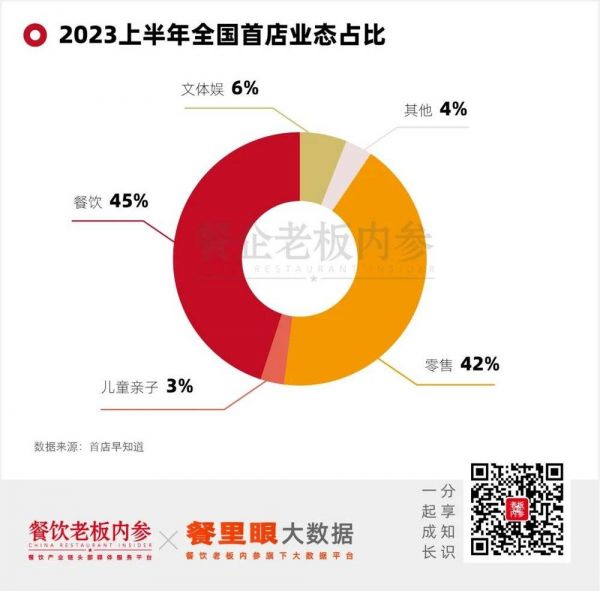

第二,首店经济仍处于快速发展中。据首店早知道不完全数据统计,2023年1月~6月20日,共收录1172家首店,餐饮品类占比45%,其中咖啡、酸奶、茶饮等饮品类的首店众多。

从全球首店、亚洲首店、到全国首店、城市首店,不断带动消费增长。上半年,南京社会消费品零售总额4357.5亿元,同比增长8.9%,其中首店所在商业载体,营业额增幅均在两位数。

一方面,能自称首店的品牌,一定具备更高知名度,他可能是市场中的顶级品牌、新锐品牌,自带流量优势;也可能背后有资本加持,他们进入优质商场便是顺理成章的事情。另一方面,商场为了完成更高的入驻率,招商要求会顺势降低,给部分餐饮品牌优先选择好的门店位置。

“商场本身就是希望餐饮给购物中心引流,特别是特色餐饮要具备一定的引流能力,商场希望有一些差异化的品牌,也就是首店的进入来吸引消费者。”熊喵来了创始人吴总坦言。

新锐品牌把首店选在商场,是因为商场更具竞争优势。而竞争核心是基于餐饮品牌的顾客定位,如果就是逛商场的人群,那这里就是首店开业的最佳选择,经营风险相对更低。

第三,“商场专业户”越来越多,一些品牌在定位之初,就只选在商场开店,已开辟出一条适合品牌发展的经营方式、门店模型和商业模式,能够更好地驾驭商场开店规则。比如熊喵来了火锅、马香远兰州牛肉面。

“商场餐饮经营的好与坏,一边是商场是否具有稳定客流,另外是餐饮品牌的顾客定位是否与商场一致,品牌生意做得好与坏,取决于品牌运营能力、以及和商场客流的匹配程度。”椒太后创始人王总说道。

马香远牛肉拉面是湖北的区域性连锁品牌,目前大约有近60家店,主要是商场店。在品牌创始人雷总看来,“我们就是专门为商场设计的门店模型,今年武汉新开商场比较少,老商场有稳定客源,租金相对比较合适。对品牌发展而言,商场是不错的选择,能提供相对标准化的选址模型,品牌能够快速复制和开店。”

三、2023年下半年,商场餐饮该怎样做?

面对越开越多的商场,以及越来越激烈的竞争,未来可能会出现两方面变化:

一方面是,如何保住自己的流量,尽可能不被别人稀释,同时也想办法从其他商场获取新流量。

“商场做营销,从前的顶级商场们可能几乎不做主动性的营销,本来就站在非常高、优质的位置上,自然就有好品牌入驻,吸引消费客流。而现在,商场们需要像餐饮品牌一样,做好自己的营销与服务,包括对顾客、对商家的服务要不断提升,否则在激烈竞争中,商场会处于劣势。”一位餐饮业内人士说。

北京一些商场最近为了抓住暑期这波消费复苏,开始轮番办策展拿捏流量。比如内参君走访的某开放式商圈举办“夏日懒人节”,氛围打造露营、亲子萌宠、港风复古市集三个板块。而餐饮也在打配合,每家都在门口立起儿童餐广告,进行双重引流。

摄图:内参君

商场餐饮能不能做得好,不再只是依赖于商场本身的硬件,还有整个商场餐饮版块的运营专业度、与餐饮商家的合作以及匹配度等方面。

同时,提升商场招商专业度更重要,严格意义上讲,从前的招商环节可能并不真正懂得餐饮品类、消费趋势等,但现在招商时需要利用经验去研判未来可能性,能够对产品、品牌有一定把控。毕竟,今后的商场和餐饮已经是双选,而不再是单选。

另一方面,好吃就是关键,提升门店复购率,未来可能是品牌之间的竞争。

几年前商场还处在红利期的时候,人流量大、餐饮店又稀缺,只要菜品不是很难吃,总会有人买账。可是随着商场越来越多,去逛的人越来越少,市场给出了另一个答案:适者生存。

首先要看餐饮品类是否适合开在商场,像是异国料理、特色餐饮可能更能在商场生存,因为你出去开一个街边店,用户基数是很难支撑品牌门店发展的。而在商场,客流量更聚焦和稳定,一家场景布局、菜品丰富的餐饮店,更能让消费者驻足。

摄图:内参君

现在餐饮进商场容易了,常常出现“门头三月一换”的现象。但是,餐饮企业还是要放平心态要做好投资和回报率的测算,不能盲目的进入,但是也不能恐慌,做到先胜而后战,做最合适的,而不是最贵的或最便宜的。

只有更好地为消费者持续创造价值,做到真正的服务热情、好吃不贵的商家,才不会被快速出清。相比之前,商家们终于有了自由竞争的机会,但面临的考验也更艰巨。商场作为连锁企业可以快速拓展开发的必争之地,一定是连锁化品牌化最高的地方,未来更是效率和体验的竞争。

本文来自微信公众号:餐企老板内参(ID:cylbnc),作者:楚雨寻

相关推荐

今年新增588家商场,对餐饮是机会还是陷阱?

餐饮加盟陷阱启示录

中式餐饮,有没有机会诞生巨头?

餐饮和资本的博弈,疫情是否是催化剂?

商场越来越像大型食堂了,是我的错觉吗

新增72.6万家:上半年餐饮复苏实录

36氪专访 | 猎豹移动傅盛:商场服务机器人是我们下一个增长引擎

36氪首发 | 把动物园开到商场里,「Mr Zoo 小小动物元」今年已完成三轮融资

资本牛市下新经济投资的机会和陷阱——海松资本投资沙龙III期

商场访客不足,租户纷纷关门:阿联酋商场们如何应对线上冲击?

网址: 今年新增588家商场,对餐饮是机会还是陷阱? http://m.xishuta.com/newsview85538.html