极兔IPO:拼多多是最大客户,腾讯、顺丰当股东!段永平不建议投

摘要:3年经营巨亏百亿(欢迎关注闺蜜财经)

撰文|蜜姐

这是@闺蜜财经的第1302篇原创

快递行业的“卷王”极兔速递环球有限公司(以下简称“极兔”)终于要上市了。

极兔是典型的互联网公司创业模式:狼性十足,几乎是不计代价“烧钱”快速占领市场。

2020年,极兔进入国内快递市场;2022年市场份额做到了11%,营收41亿美元;但近三年毛利为-24.6亿美元。

作为快递行业的“鲶鱼”,极兔身上有诸多矛盾点。

比如,拼多多是其最大客户,但2022年来自拼多多的收入占比近腰斩。腾讯、红杉、顺丰都是其股东,有“中国巴菲特”之称的段永平也投资了极兔,但又坦诚是因为人情,“不建议大家投资这类公司”。

6月16日,港交所披露了极兔600多页的招股书,让我们能更清楚地看懂这家快递“卷王”。

01

极兔的发家史,可以简单概括为:师出名门,兵贵神速。

极兔作为快递行业的后起之秀,与商业传奇大佬段永平也有千丝万缕的联系。

段永平“敢为人后,后来居上”的商业思维,影响甚广,其“门徒”众多。受其影响OPPO、vivo、步步高、拼多多的发展,都属于“后来居上”式的发展。

而极兔的创始人李杰就曾在OPPO工作超15年。

李杰今年48岁,曾负责领导OPPO在印度尼西亚、新加坡、马来西亚及日本等其他亚洲市场的扩张。

极兔的发展风格有其创始人的深刻烙印。

李杰非常擅长营销。一方面他是科班出身,1998年获得北京科技大学的市场营销学学士学位。另一方面,其工作经历与销售密切相关,尤其是2013年2月—2015年6月,曾担任OPPO首家海外独家销售代理PT。

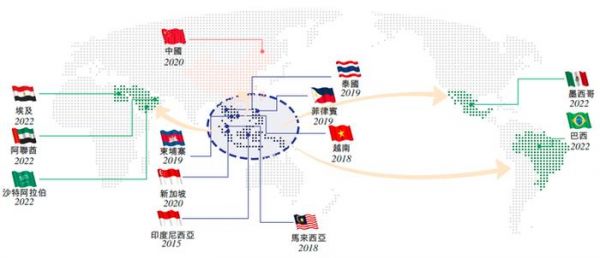

2015年,李杰在印度尼西亚创立了J&T极兔速递,并开始在东南亚快速扩张。

弗若斯特沙利文报告显示,按包裹量计算,极兔2020—2022年在东南亚的复合年增长率为47.6%;2022年,其在东南亚的市场份额为22.5%,位居第一。

虽说在国外开始创业,但极兔对于全球最大的快递市场中国极为重视。

按包裹量计算,2018—2022年,中国快递市场的年复合增长率高达21.5%。弗若斯特沙利文报告预测2023—2027年,我国快递市场的年复合增长速度将有所减缓,但也在两位数以上,约为10.7%。

2020年,极兔进入国内,快速搅浑了快递行业。

进入3年,2022年,按包裹量计算,极兔在我国处理了120.26亿件境内包裹,市场份额约为10.9%。

02

极兔在国内市场的快速崛起,得益于电商行业的发展风口和“捆绑”拼多多。

极兔在招股书中坦诚,往期记录期间,其大部分收入来自多个主要电商平台。

招股书披露,2020—2022年,极兔的5大客户分别占其总收入的比例达44.6%、39.4%及25.7%。

其中,极兔的最大客户同期占其总收入的比例达35.4%、35.4%及16.9%。

尽管招股书很含蓄的说极兔的最大客户是“一家电商平台”并未点名,但结合以往媒体报道,不难看出正是拼多多。

值得注意的是,拼多多与极兔之间正在“解绑”。

2020—2021年,极兔来自拼多多的收入分别为5.43亿美元、17.15亿美元,占其总收入的比例均在35%以上。

但2022年,极兔来自拼多多的收入12.31亿美元,同比减少28%,占其总收入的比例也降至不足17%。

一来,拼多多加大了与邮政等其他公司的合作。二来,极兔也在寻找其他客户,让自己更多元化。

招股书称,除了拼多多,极兔还为Shopee、Lazada、Tokopedia、淘宝、天猫等电商平台,以及TikTok、抖音、快手等短视频及直播平台提供快递服务。

但不可否认的是,极兔的国内的业绩仍有拼多多密切相关,拼多多仍是其最大客户。

招股书提示,倘若任何主要电商平台客户(包括其最大客户)终止或大幅减少合作,极兔可能无法在短期内找到替代客户,从而影响其经营业绩。

03

狂飙背后3年经营巨亏超百亿,极兔对于上市迫不及待。

极兔狂飙猛进背后,主要靠的低价,以及收购和区域代理模式。

2020—2022年,极兔的收入与亏损“齐飞”:

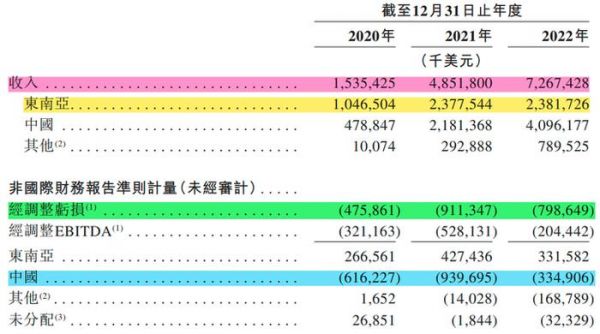

期内,其收入分别为15.35亿美元、48.52亿美元和72.67亿美元;

经营亏损6.06亿美元、16.47亿美元和13.99亿美元,累积亏损36.52亿美元,即超百亿人民币;

同期经调整亏损4.76亿美元、9.11亿美元和7.99亿美元,累计亏损21.86亿美元。

其中,极兔在中国的收入2022年已占总收入的56%,而中国市场的经调整亏损额也占了4成多。

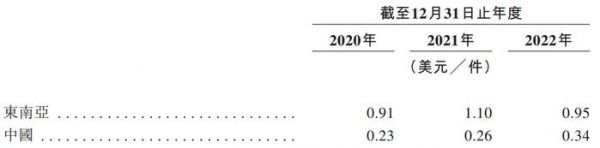

对比来看,极兔在中国市场的单件包裹收入远低于其在东南亚市场上的收入。

2020—2022年,极兔在中国的单件包裹收入在0.23美元/件—0.34美元/件,同期其在东南亚的单件包裹收入在0.91美元/件—1.1美元/件。

尽管2022年,极兔在国内的包裹收入微涨了8美分,但毛利率仍为-16.2%。而在业绩飞涨的2020—2021年,极兔在中国的毛利率更是低至-120.4%和-55.9%。

尤其是2021年,极兔在中国市场的毛损达12.19亿美元。同年底,极兔以约68亿元(合11亿美元)收购了百世集团的国内快递业务。

天眼查显示,2020—2023年5月,极兔经历了4轮融资,投资方包括高瓴资本、红杉中国、顺丰控股和腾讯投资等。融资金额合计约为56.35亿美元。

招股书中,极兔的创始人李杰是其实控人,而腾讯、顺丰控股、红杉、博裕等都是其股东。

而极兔也并未减慢扩张的步伐,今年5月,顺丰控股将旗下丰网控股转让给了极兔,作价约11.83亿元。

不过,看极兔的经营活动现金流,近三年分别为-1.55亿美元、-9.67亿美元、-5.20亿美元,上市融资的压力也不小。

此外,极兔称自己建立了区域代理这种具有灵活应变能力的商业模式,但同其全球化发展的战略来看,区域代理的管理难度也不小。

截止2022年底,极兔有约9600家网络合作伙伴,超21000家揽件及派件网点,这些合作伙伴直接与极兔的终端客户互动,其表现也将直接影响极兔的品牌形象。

而极兔谋求上市,计划还将继续扩张。

招股书披露,其募资拟用于开拓新市场、拓宽物流网络、升级基础设施等。

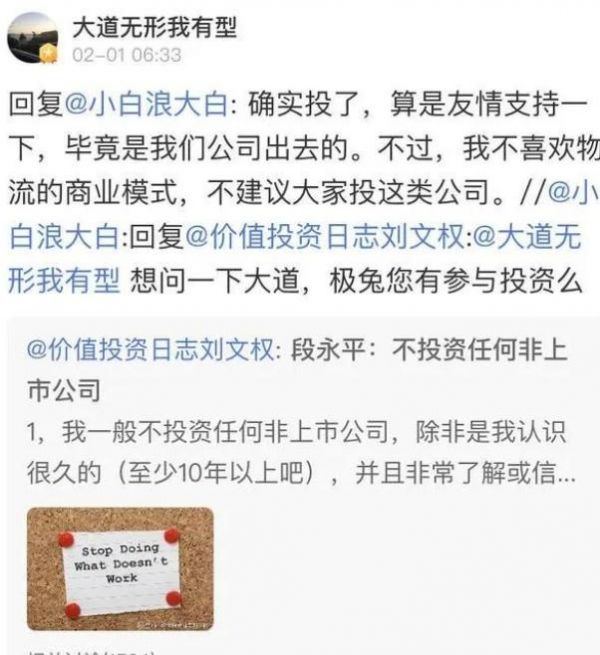

有意思的是,段永平在某投资平台回答网友的问题,不止一次表示自己投资了极兔,但却是“友情支持”,告诫网友“不建议大家投这类公司”。

这与段永平一贯的投资理论也很相符,他也曾表示:“在亏钱的状态下,不太容易搞懂商业模式,哪怕流量很大。”

对于极兔而言,当务之急,上市、融资、扩张,用速度来描述未来前景是更容易和更可行的。

但低价,乃至亏钱终究是不可持续的,诸多光环之下,巨亏是极兔未来必须要解决的问题。

本文未注明数据均来自于极兔招股书,特此说明和感谢!文章仅供讨论分析,不构成投资建议。

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

发布于:重庆

相关推荐

极兔IPO:拼多多是最大客户,腾讯、顺丰当股东!段永平不建议投

极兔快跑:段永平扶持的这家快递,如何成为三通一达最大对手?

“鲇鱼”极兔冲刺上市,顺丰成股东

顺丰业绩“爆雷”、极兔倾销被罚,快递大战一触即发

突发!顺丰将入股极兔

狂奔的极兔终于四面楚歌?

顺丰不与极兔斗

极兔吃下丰网,顺丰卷不动了?

狂奔的极兔要IPO了

极兔速递烧钱狂奔:通达系围堵 拼多多、OPPO输血

网址: 极兔IPO:拼多多是最大客户,腾讯、顺丰当股东!段永平不建议投 http://m.xishuta.com/newsview79592.html