华为的苦日子没过完:利润下滑46%,利润率仅2.3%,创新低

近日,华为公布了2023年一季度的业绩。

数据显示,一季度营收1321亿元人民币,同比增长0.8%,而净利润率为2.3%,创下了新低点。而按照利润率算出来,一季度利润为30.38亿元。

而2022年一季度,华为营收1310亿元人民币,净利润率为4.3%,净利润约为56.3亿元,可以算出来华为一季度利润下滑了46%左右。

为何利润率/利润这么低?孟晚舟解释称,一方面是因为终端营收下滑,导致经营利润不佳;二是制裁下,华为研发投入增加。所以最终造成利润减少。

而从这个利润减少,我们或可以得出一个结论,那就是华为的苦日子还没过完,现在依然还要勒紧裤腰带过日子。

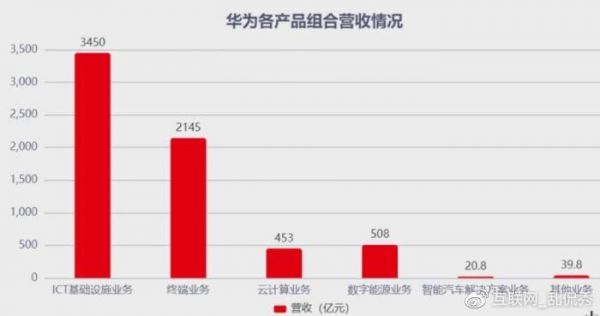

这是去年华为各业务营收情况图,可以看到华为的营收大头是ICT基础设施业务,主要也就是运营商的5G、4G等业务。其次是终端业务,再是云计算、数字能源业务、汽车业务和其它。

运营商这一块其实是比较稳定的,但大家也清楚,这一块利润并不高,毕竟业务非常成熟,同时竞争也大,再加现在运营商也没有什么大笔的建设支出,所以华为这一块营收虽然稳定,但增长困难。

而终端业务,之前一直是华为的现金奶牛,但大家也都清楚,现在华为手机不太行了,2023年一季度排名国内第六,份额约为9.2%,与高峰时的40%+相比,跌了80%。

关键是现在的终端业务还没稳,因为5G的原因,华为推出的手机只有4G功能,而时间越过来,对4G手机越不利,因为5都商用快4年了,所有售出的手机中,5G手机占比超过了80%,且比例越来越高,所以给华为手机的空间也就越来越少了。

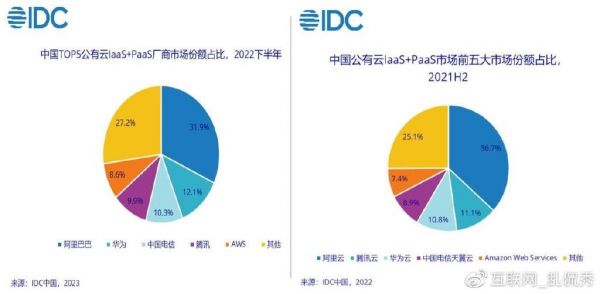

云计算业务这一块,2022年下半年,按照IDC的数据显示,华为公有云市场排名第二,但份额还是只有12.1%,再加上这一块现在竞争也是非常大,前面有阿里,后面有天翼云、腾讯、AWS等,华为要高速增长,也是有困难的。

智能汽车业务就更不要说了,目前还不赚钱,余承东的目标是2025年能够盈利。

所以这么一分析下来,真正能够为华为贡献现金的业务,似乎只有运营商业务,其它的业务贡献力度都较小,很多甚至是微利,有的还在亏损。

再加上如孟晚舟说的,在制裁之下,华为更加要加大投入来研发,从很多领域去突破,以期摆脱被制裁的处境。

而2018年至2022年,华为研发投入占当年营收比例分别为14.1%、15.3%、15.9%、22.4%、25.1%,研发投入比越来越高,那么自然利润就越来越少。

所以不黑也不吹,华为的苦日子真的还没有过完,除非手机业务王者归来,或者汽车业务全面盈利,且与华为合作的汽车年销量过百万,否则日子就不是特别好过,因为其它业务目前要增长很困难,只有这两块才是真正的大肉饼。

发布于:湖南

相关推荐

华为的苦日子没过完:利润下滑46%,利润率仅2.3%,创新低

亚马逊一季度净利创新高但营收增速创四年新低,盘后股价震荡

增长乏力、利润下滑,华为卧薪尝胆可吞吴

分析师亮“红色警报”!特斯拉股价连续两日创两年半新低,债券创历史新低

华为“补课”的代价,都写在财报里

京东Q4:用户首次“失落”,利润二度扭亏|看财报

阿里财报的秘密:勒紧腰带挤利润,抓住下沉红利

焦点分析丨美团的“苦生意”赚钱了,但苦日子还没到头

营收不增、利润大跌,腾讯没所谓?

美国要过苦日子了?

网址: 华为的苦日子没过完:利润下滑46%,利润率仅2.3%,创新低 http://m.xishuta.com/newsview73146.html