大型LP做风投,为什么选择母基金?

本文来自微信公众号:溯元育新(ID:EnvolveGroup),作者:溯元育新,头图来自:视觉中国

一、风险投资机会翻涌,LP需要探针

一些包括养老基金和捐赠基金在内的大型LP,往往不会直接投资风投基金。LP想把手里的dry powder合理地分配,又不希望在目不暇接的标的里漫游。在这种情况下,母基金就成为了他们的介质和探针。

那么问题来了,为什么机构投资人要在投资过程中加一层母基金?毕竟他们可以绕过这一步,直接投资风投基金。这要从母基金的历史说起。

为了满足大型金融机构资产配置和多样化的需求,母基金在上世纪80年代末应运而生。

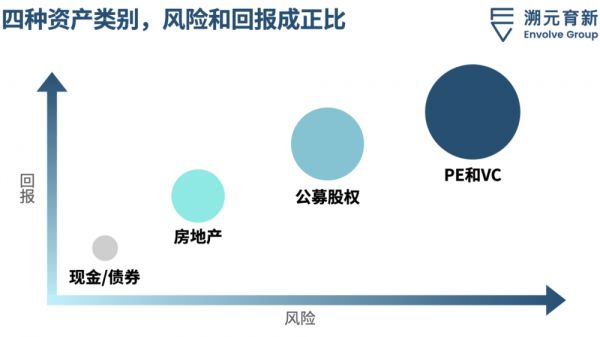

把母基金的生意说得更通俗易懂一些就是,手握几十亿美元的大型机构投资人,最急迫的需求是把钱撒在不同的桶里,每个桶就是一个资产类别。这样的桶有很多,债券、房地产,以及层出不穷的新兴资产。

而VC是其中一个,如果你把它和其他水桶放在一起比较,它的容量和体积相对比较小。

聚焦早期VC的投资人Chris Duovos曾经说,如果把公开市场看成一个海洋,每天有几万亿美元在里面翻涌,PE就是一个水库,里面大概每年有3000亿美元,VC就像一个小水池。

事实上,VC桶每年吸引的资金差不多有600亿美元。10年前,NEA创始人Dick Kramlich曾表示,作为一个asset class,风险投资只筹集了200~300亿美元,而另一个asset class,PE基金筹集了3000亿美元,再加上价值两万亿美元的对冲基金。所有这些资源都在同一个区间内,但是对于怎么获得回报率,以及竞争对手是谁,定义完全不同。

因此,VC不只是一个小水桶那么简单,它和其他许多桶争夺着人们的注意力。

单是私募这一个桶,往往占了投资组合的20%。它还套着几个迷你桶,分成了收购基金(buyout fund)、不良债务基金(distressed debt fund)、中间市场基金(middle market fund)和其他类别。

这些投资的地理分布同样重要,它们分散在美国、欧洲、日本和亚洲。机构投资人必须评估这些不断变化的资产组合的风险/回报,然后做一些明智的押注。有些桶的回报率较低,但一般风险较小,比如货币市场基金(Money market funds,简称MMF)或者债券,它们和现金的风险/回报模式差不多。粗略来说,这几种投资的风险和回报呈现出了正比例递增的形态。

图/风险回报比

在这种风险/回报的动态之下,并不是所有的桶都占了相等的份额,风险投资是其中风险最大的。人们经常说,在任何基金投资组合里,10家公司有9家都会倒闭。风险投资不仅有风险,回报也不可控,缺乏一致性。

另外,风险投资资产类别的标准差的变化高达150%,这让投资人非常头疼。标准差用来衡量基金波动,标准差越大,基金未来净值可能变动的程度就越大,稳定度就越小,风险就越高。

头疼的事不只是这一件。另一件是,每家风投机构都说自己是一流的。

FLAG Capital是一家1994年成立的母基金,总部在斯坦福,波士顿、新加坡及香港均有分支机构,每年委托给全球GP的VC、PE及不动产投资超过3亿5千万美元。它的创始人在一封内部通讯里曾经感慨,“现在的VC听起来就像乌比冈湖(Lake Wobegon,意思是高估自己的实际水平),那儿所有的女人都很强壮,所有的男人都很漂亮,所有的孩子都在平均水平以上。”

另一位母基金的经理人说:“每家风投基金的GP走进来都会告诉我,他们是顶尖的四分之一。我只想知道,剩下四分之三的基金经理人在哪儿——我就是找不到他们。”这也再一次印证了,top-quartile只是一种同行竞争的表演工具。

因此,在一个风险高、回报率不稳定,分配给VC的资产不到10%,以及每个人都是明星风投的情况下,最终会遇到一个很棘手的局面。

二、选择母基金,与契合的策略共舞

投资者把风投基金的选择过程“外包”给了母基金,对大型LP来说,母基金有以下几种优势:

1. 高效的探测仪器

母基金是访问各种资产类别/风险基金最高效的机制。选择母基金,机构投资人将会拥有研究或管理某些资产类别的最佳资源。

比如,一个500亿美元的养老基金在PE中的资产比例可能不到10%。它可能进一步分成夹层投资, 收购投资和风险投资。加入一组分散风险的投资变量(行业、地理位置、基金的规模和vintage year)之后,机构投资人会有一个复杂且相对较小的投资矩阵。

大型机构LP面临的挑战是,怎么高效地管理这些琐碎复杂的投资。

这种时候,母基金能让大型LP有效地参与到VC这一频繁更新的资产类别,渗透到它不易被察觉的末梢。在不给LP增加太多管理费的同时,探测质地最优秀的一类GP,及时且合理地配置资产。

2. 开凿与新生代建立联系的路径

母基金给大型LP凿开了一条进入精英基金的途径,并对展现了巨大潜力的新基金了解得更深入。母基金一般都会密切关注市场动态、新经理人和高绩效个人,所以母基金是这类资产类别的领域专家。

大型机构的投资人可能在PE方面经验丰富,但他们往往不太具备研究以及主动和VC建立关系的能力或者资源。

母基金还能提供一些专业知识,比如追踪和监控行业趋势、锚定明星基金、与优质的经理人建立关系,以及了解最新的投资条款。

3. 挖掘星罗棋布的优质资产

PE和VC基金经理的世界随着经济趋势和机遇的起伏而演变:风险投资、不良资产投资、房地产投资、专注于行业的基金。

母基金作为一种投资策略,有吸引力的地方在于,它让投资人能够将风险分散到同一系列的不同资产上。比如,一家母基金会投资10到20只基础基金,而这些基金又投资数百家投资组合公司。

4. 有竞争力的成本结构

母基金对机构投资人来说是一种成本效益高的解决方案,因为尽调、谈判和投后管理都外包给了母基金经理人。母基金的费用结构一般是5%的绩效分成,加上大约0.75%的年管理费。

在这种结构中,机构投资人实际上要支付两层管理费:一层是给母基金的,另一层是PE/VC基金的。

放眼望去,不管是哪一年,母基金大概都能筹到300亿美元。美国老牌母基金Adams Street Partners一开始只筹到了6000万美元,如今,Adams Street Partners管理着250多亿美元,每年大约募资20亿美元,用于出资15到30项新的合伙关系。它的目标配置一般包括30%的风险投资,其中最大的一部分分配给收购基金,其余的分给夹层基金和不良债务基金。

每个母基金都是为其投资人,以及任何想通过母基金寻求资金的风险基金设计的,重要的是确定LP的基金策略是不是和母基金一致。

比如,以下三家FOF都投资风投基金,但他们的投资策略大相径庭。

Top Tier Capital Partners

策略:专注有业绩记录的成熟风投基金经理人

平均投资:每只基金2500万美元

管理资产:26亿美元

地理分布:仅限美国

Cendana Capital

策略:专注于微型VC

平均投资:每只基金100万到500万美元

管理资产:1.3亿美元以上

地理分布:美国,主要是硅谷和纽约

Renaissance VC Fund

策略:投资东西海岸都有资源的VC,然后让他们投资密歇根的创业公司

平均投资:每只基金500万美元

管理资产:1亿美元

地理分布:美国和中西部

因此,母基金在设立LP目标清单的时候需要问问自己是否适合和LP建立联系,可以从以下6点考虑:

时机:LP是否在投资风投基金?现在没有的话,以后呢?

Portfolio:他们有没有计划用现有的基金来补充资金,或者在他们的portfolio中引入新的基金?

基金经理人类型:他们是投资新生代的GP,还是成熟的经理人?

领域和阶段:这个LP一般会投资基金的领域/阶段/地理位置吗?

投资金额:手握十亿美元的大型LP不会在一张100万美元的支票上举棋不定。对LP来说,这需要做更多的工作,而且并不会带来更多回报。

时间周期:可能从几周到几年不等。LP看着GP完成一个完整的基金周期,就像看一场持续三到五年的舞蹈。

比较所有的LP类型,母基金不同于捐赠基金或者养老基金这样的传统机构LP。这是因为母基金有三个优势:

能在各种最佳的实践/流程上调动VC的资源;

能把VC和相关的竞争对手联系起来;

为了一步步实现成功,他们和VC一样努力。

毕竟,就像任何机构一样,如果不产生回报,母基金也难以长青。在这样的环境里关注行业前沿的母基金,筛选最出色的策略,发掘新生代的基金,这些正是大型LP在风险投资中所需要的特质。

本文来自微信公众号:溯元育新(ID:EnvolveGroup),作者:溯元育新

相关推荐

对话熠美投资叶庆:能与GP合作做好直投的母基金才是好LP丨LP怎么看

王兴、张一鸣纷做LP,家办是如何做风投的?

王兴、张一鸣纷纷做LP,家办是如何做风投的?

LP的成长之路:为什么愿意投资小型基金

LP 全景解读:基金如何找到合适的 LP?(上)

大寒之年,LP如何选GP?中国的母基金该如何突围?|2019中国基金合伙人未来峰会

LP 全景解读:基金如何找到合适的 LP?(下)

母基金周刊陈能杰:揭秘创投机构背后的“金主”

王兴、张一鸣们纷做LP,家族办公室为什么爱风投?

黄磊何炅第一次合体做LP

网址: 大型LP做风投,为什么选择母基金? http://m.xishuta.com/newsview71228.html