零食里的贵州茅台,良品铺子,千亿赛道新贵,迎来全新增长逻辑

“这是价值事务所的第1224篇原创文章”

大家有没有发现,这两年,路边越来越多地出现一种名叫零食量贩店的零食新业态,这种零食量贩店只卖零食,售价往往比商超还便宜,有正常包装,但更多是散装让我们自己称,想称多少称多少,像一些新的我们只想尝尝鲜的零食,就不妨在这种店称上一两小包尝尝鲜。

下图是当下国内做得最好的零食量贩店“零食很忙”。

零食很忙成立至今不过五年,全国门店数量已突破1200家,年接待消费者超过8000万人次,2022年营收64.45亿,最重要的是,门店盈利能力能够达到 8%左右。

要知道,这类店铺的零食不是什么临期食品,也不是什么杂牌,基本都是市面上最火的、消费者最喜欢消费的大牌货网红零食。而这样的零食,售卖价格居然还可以比超市低,甚至能与淘宝、多多等电商平台相媲美,居然还能赚钱。

这充分说明零食量贩店是真需求,而且是一个逻辑自洽的可跑通的商业模式。

01

价值事务所零食量贩店崛起

零食量贩店售价堪比电商,而且卖的还不是临期、杂牌食品,只能说明他的毛利极低。事实也确实如此,行业普遍毛利在20%左右,如此低廉的毛利意味着他的商业本质是周转率,他做的是和超市、小米一样的生意,做的是快速周转、而非三年不开张开张吃三年的生意。

毕竟一单赚一元钱,一天卖500单,和一单赚500元,一天卖一单,最终算下来赚的钱都是一样的。

那么,一个零食量贩店想做大做强,最好的办法就是先开几家小店打磨单店模型,一方面同上游供应链磨合,一方面打磨自己的信息化系统,另一方面紧跟消费者需求,他们要什么就进什么货,单店模型跑通后迅速在全国复制(采取加盟模式),从而快速提高规模。毕竟规模大才能直接与上游厂家而非中间经销商对接,规模越大对上游的话语权越大,从而获得更低的进价,一方面提高自己的利润率,另一方面还能让自家产品售价更低,让消费者更乐意购买。

其商业模式其实和传统商超一模一样,只不过比起商超而言,效率会更高,一方面去掉传统商超繁琐的中间环节产生的费用,比如陈列费、 条码费等,另一方面更专注(只做零食)。

因此,对于很多做零食的厂家而言,比起商超,现在他们都更愿意同零食量贩店这类新渠道合作,有厂家说,自己与沃尔玛、步步高等商超渠道合作,一年销售额不超过1亿元,还要承担推货员、货柜、维护体系、分仓人员的巨大运营成本,而跟零食很忙这类新渠道合作,仅2-3个人就能让整个系统跑起来,而且一年销售额超过1.5亿元很轻松。

甘源食品就在2022年10月的投资者交流中提到:近两个月内,公司一直在加速运营、开发零食很忙系统,同时调整产品结构,接下来会将KA(传统商超)、零食系统(零食量贩店)和流通系统(电商)分3个产品线做。

无独有偶,盐津铺子也在2022年11月的投资者交流中提到:自家从2021年七八月份开始同零食很忙合作,而且是一把手与一把手直接对接(董事长+业务总监+落地总监与对方同级别3 人对接),同他们合作可以很快获得一线消费者反馈,改进供应链模式。

这类零食量贩店崛起是有原因的。想想看,线上电商之所以能崛起,无非因为价格更便宜,效率比传统线下小卖部、商超更高,零食量贩店虽然价格同线上差不多,但在物理位置上却离我们更近,还可以接入外卖,既便宜又能及时满足,这无疑更能刺激我们的消费欲望。

因此,零食量贩店的发展空间巨大。

02

价值事务所良品铺子第二增长曲线

虽然前文我们提到零食量贩店,都是拿零食很忙这家风头正劲的新兴企业举例子,但所长其实真正想说的是,我们应该看到像良品铺子这类全渠道零食店的新增长机会。

前文我们说了,零食量贩店的核心就是供应链生意,他们不做自己的品牌,只做渠道,打法就是一方面快速开店,另一方面快速整合供应链资源。

这种能力,其实没有哪家企业能比良品铺子这种在零食行业耕耘了十多年的企业更具备了。

而且仔细思考一下,其实良品铺子做的事情比他们更难,他们只做渠道,只涉及供应链整合和开店,良品铺子既要做渠道(截至2022Q3,线下有门店3163家),又要整合供应链,还要进行品牌塑造(毕竟贴的是自家品牌)。

就整体经营难度来说,良品的模式其实难度更高。

假设良品下场做零食量贩店,其实会更容易,毕竟信息化系统是现成的,加盟商资源是现成的,供应链资源也是现成的。

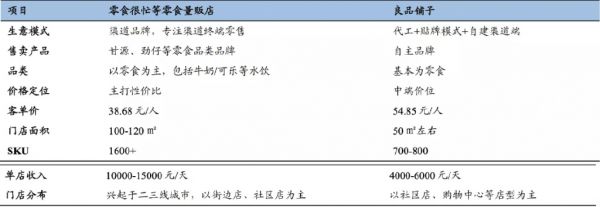

良品确实也是这么想的,他在2022年12月的投资者交流中提到,自己已经在武汉开了两家“零食顽家”量贩店进行门店模型打磨(武汉是良品铺子的大本营),目前打磨门店的店效比良品铺子门店好50%左右,但毛利低很多,不过无所谓,能盈利就行。

模型已通,剩下的就是看良品啥时候开始大规模复制了,不出意外的话,零食顽家有望成为良品的第二增长曲线,而且用户群体正好和良品铺子互补。

二个月后的2023年2月,公司在投资者交流中再提到零食顽家,目前已经在湖北扩到了四家门店,2023年的目标是开500家。

03

价值事务所最后

今天的文章主要就近期兴起的零食量贩店新渠道、良品未来可能的第二曲线进行了探讨,其实,如果我们对消费企业进行复盘不难发现:渠道变迁往往蕴含着较大的机会,每一次渠道变迁都有相应的新的大企业诞生。

就以良品所在的零食行业为例,早先商超在国内崛起时,像洽洽、有友等零食品牌借助商超渠道实现了快速发展;而后,互联网电商兴起,三只松鼠、良品铺子等早期积极拥抱线上渠道的品牌,就获得了较大渠道红利,从而脱颖而出;当下,不出意外,似零食量贩店这类专门的线下零食渠道,应该属于行业第三波渠道变迁,这点我们从甘源、盐津等优秀企业的动作就不难看出。

良品如果能抓住这波渠道变革红利,体量一定可以再上一个台阶。

最后附上市场对良品铺子2023-2024年的一致盈利预期:4.85亿、6.02亿。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

发布于:陕西

相关推荐

零食里的贵州茅台,良品铺子,千亿赛道新贵,迎来全新增长逻辑

良品铺子,先有“良品”才能成“铺子”

良品铺子IPO,国货零食到了拼供应链的时候

7个月销售额达到2.3亿,良品铺子的儿童零食路却不怎么好走

“网红”零食水很深,三只松鼠、良品铺子该如何“把握”?

200亿市值良品铺子的内忧外患

良品铺子上市在即:高增长、低利率的零食是一门好生意吗?

良品铺子的高端野望奏效了吗?

高端化零食品牌战略下,良品铺子的成果如何了?| 看财报

增速回落,良品铺子难题待解

网址: 零食里的贵州茅台,良品铺子,千亿赛道新贵,迎来全新增长逻辑 http://m.xishuta.com/newsview67343.html