良品铺子上市在即:高增长、低利率的零食是一门好生意吗?

图片来源@视觉中国

文|深探,作者 | 马小军

作为一家武汉企业,良品铺子在通向二级市场的最后一程中并没有被疫情拖住脚步。

继去年11月成功过会之后,良品铺子将在2月11日开始进行上市路演——作为零食三巨头中最后一家上市的公司,良品铺子距离敲锣终于只差最后一步了。

根据2018年年底商务部发布的《消费升级背景下零食行业发展报告》,从2006年到2016年,零食行业总产值规模从4240.36亿元增长至22156.4亿元,增长幅度达422.51%,年复合增长率为17.98%。同时,到2020年零食行业总产值规模将接近3万亿元。

在这样一个万亿市场中,也已经有了好想你、来伊份、三只松鼠等多家上市公司。

姗姗来迟的良品铺子,能从中突围吗?

快速增长下,低利润率带来隐忧

成立于2006年的良品铺子,与已经被好想你收购的百草味和三只松鼠被并称为“零食三巨头”。相较于2012年成立,去年已经上市的三只松鼠而言,良品铺子在资本市场上的动作算是慢了一步。

而在业绩上,良品铺子倒是略胜一筹。

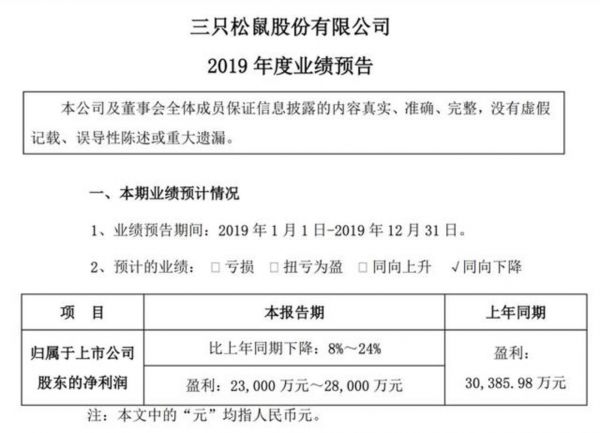

三只松鼠业绩预告显示,2019年度三只松鼠归属于上市公司股东的净利润预计在2.3亿元~2.8亿元之间,较上年同期下降8%~24%。

而在招股书中,良品铺子对2019年年度归属于母公司所有者的净利润在3.34亿元~3.66亿元之间,扣非后归属于母公司所有者的净利润在2.77亿元~3.03亿元之间,且有30%以上的同比增长。单就利润来看,增长幅度相当大。

同时,招股书数据也显示,良品铺子在2017年、2018年和2019年1-6月的营业收入分别同比增长26.45%、17.58%和15.46%,保持了良好的增长速度。

但这些数据也仅能说明良品铺子目前与同行相比,数据表现相对有优势,拆解看来,良品铺子的高速增长中仍然存在一些问题。

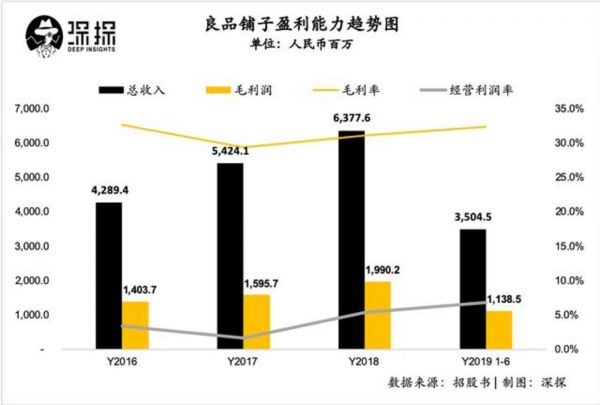

首先,与较高的增长速度相对应的是,良品铺子一直相对较低的利润率水平。从数据来看,良品铺子从2016年至今毛利率一直保持在30%~35%之间的范围,相对稳定。

但良品铺子在扣除了销售费用、管理费用和研发费用之后的经营利润率就下降到了不到10%的水平,2019年上半年相较前三年已经有了较好的增长,但也仅仅是提升到了6.9%。

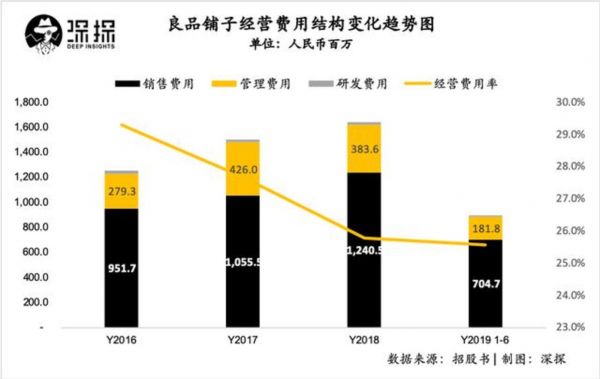

这其中,居高不下的销售费用是一个关键因素。随着良品铺子的扩张,其销售费用也保持了两位数的增长速度,2017年、2018年分别同比增长10.9%、17.5%。

这也是在品牌定位上一直主打“高端零食”的良品铺子所必须面对的成本压力。在零食三巨头中,良品铺子近两年在营销方面也是相对较为活跃的,无论是从吴亦凡、迪丽热巴等高流量代言人的选择上,还是在《欢乐颂2》《精英律师》等热门影视剧集中的频频露面,都显示出了良品铺子在市场投放上的不遗余力,相应的自然也产生了较高的市场推广费用。

良品铺子也在招股书中提示了相关风险:

公司促销费用主要包括影视作品、电视节目冠名广告以及线上佣金、平台推广费等,目前,广告宣传手段丰富,优秀影视作品、电视节目广告宣传效果较好,竞争激烈,已逐步成为稀缺资源,预期未来价格将进一步提升。

报告期内,虽然公司不断通过各种管理手段提高经营效率、降低经营成本,但由于上述主要销售费用及管理费用仍有上涨压力,公司的盈利能力将因上述费用的波动而受到不利影响。

考虑到目前零食行业集中度仍然较低,几家头部企业都在通过各类市场推广手段继续大力争夺市场份额,可见在短期内良品铺子的利润仍然会被销售费用所大幅挤占。

这也就导致了,良品铺子的净利润率水平也相对较低。2018年经调整后的净利润率已经是近三年最高水平,也仅有3.3%,而2019年上半年这一数据再次下降到了1.9%。

另外,在目前调整后的净利润中,还存在一个值得关注的部分,就是较高的政府补助。根据良品铺子的招股书,2016年度、2017年度、2018年度、2019那年1-6月,良品铺子计入当期损益的政府补助分别为2421.89万元、2406.97万元、829.88万元、4087.20万元。

这也就意味着,政府补助政策的可持续性也可能会在将来给良品铺子的利润表现带来影响。有类似业务情况的三只松鼠就曾在1月24日公布的业绩预告中提到“本期其他收益较上年同期预计减少2,000-3,000万元,主要系今年较去年同期政府补助减少所致。”

除此之外,疫情的影响也会加大良品铺子本身的存货规模风险。

良品铺子在招股书中即有风险提示,企业存在存货规模大的风险:

“2015-2017年各年末,公司存货账面价值分别为47580.01万元、61724.30万元和59146.94万元,公司存货的绝对金额相对较高。为确保日常经营的正常进行,公司须保持较高规模的存货水平,且存货规模随着门店数量的增长、经营规模的扩大也会相应提高。

但若出现部分存货因市场秀区变化或行业政策导致销售价格下降,或者出现滞销等情况,则公司可能需对该等存货计提跌价准备或予以报损,从而对公司财务状况和经营成果产生不利影响。”

在今年疫情的影响下,线下零售所受到的影响较为明显,良品铺子所主要布局的湖北、湖南、江西、四川、广东也基本是本次疫情受影响最严重的区域,势必会对良品铺子第一季度的业绩预期产生较大的影响。

向线上转移或许是一个解决方案,但毕竟渠道的铺就非一日之功。良品铺子自2012年已经开始展开全渠道策略,根据招股书数据:截至2019年上半年,良品铺子线上、线下收入的占比分别为45.19%、54.81%,与2016年的33.69%、66.31%相比,线上占比明显提高。目前,疫情的冲击必然对良品铺子第一季度的线下收入有较大的冲击,或进一步推动良品铺子销售渠道的线上化发展。

高端定位是否真的能突围?

上市后的良品铺子必定将面临资本市场更加严格的审视。

单就所处板块而言,良品铺子所处的零食领域显然仍然处于不必太过担心的快速上升期。同时,行业本身的集中化程度较低,也有利于良品铺子在未来的竞争中获得更多机会。根据国信证券计算,目前零食行业的CR6占比不到3%,线上CR3占比22%,整体的集中度上还有较大的提升空间。

而在同类中对比来看,尝试以“高端零食”为核心定位、做“高品质,高颜值、高体验”战略转型的良品铺子,似乎尚未能占住“高端”这个标签——或者说,在国内零食这个单品价格较低的领域,尽管广告投放铺天盖地,但“高端零食”的定位差异在消费者心中尚未明晰。

2019年1月,良品铺子专门举行了发布会,将“成为消费者心智中高端零食的代名词”设定为公司在战略聚焦后的自我定位。

但CBNData发布的《2018线上零食消费趋势报告》显示,线上零食消费的第一大消费人群集中于23~28岁年龄段,90后对零食消费的偏好程度远远超出其它年龄段的消费者。消费力有限、价格敏感的年轻群体是否会对“高端零食”的定位感冒呢?恐怕还是要打上一个问号了。

根据阿里数据,良品铺子在线上休闲零食市场中排在第三位,市占率为5%,前面则分别是市占率达到了11.2%的三只松鼠,和市占率6.2%的第二名百草味。尽管良品铺子自2012年就开始加大线上业务的投入,招股书中也展示了从2016年至2018年,线上收入占比从33.69%、42.21%、45.52%持续上升中,但数据表现上仍然还需要继续追赶。

同时,良品铺子在线下的扩张或许也需要加速了。截至2019年6月30日,良品铺子共有直营门店747家,加盟门店1490家。不过目前,良品铺子的线下门店主要集中于湖北、湖南、江西、四川、广东等地区,陕西、江苏等市场仍处于初步开发阶段,也需要投入拓展更多新的区域市场。而三只松鼠已经给出了“2020年开出1000家线下门店,5年内将开设10000家线下门店”的说法,强敌在侧,岂容安睡。

目前在头部几家企业中,市值其实也已经拉开了身位:三只松鼠市值239亿元,甚至超过了老牌零食厂商洽洽食品的175亿元,而盐津铺子、好想你、来伊份等则在30~50亿元的区间内。

去年三只松鼠上市后,股价最高点曾经到了81.5元,较发行价14.68元增长了足足4.5倍。良品铺子在上市后能否通过募集到的资金赶超三只松鼠也是市场较为期待的。

对于良品铺子而言,目前除了通过高投放抢占用户心智以外,恐怕需要做的还很多。

相关推荐

良品铺子上市在即:高增长、低利率的零食是一门好生意吗?

良品铺子IPO,国货零食到了拼供应链的时候

良品铺子,先有“良品”才能成“铺子”

零食“冰火两重天”:良品铺子上市首日暴涨44%,百草味却遭二度卖身

良品铺子的高端野望奏效了吗?

阿里下场做零食,该颤抖的恐怕不是三只松鼠、良品铺子和百草味

良品铺子投资人获5倍回报净赚2.5亿,高回报的背后是怎样的运作模式

良品铺子IPO过会,但毛利率低是隐忧

良品铺子IPO过会:毛利率低于同行,上市后股价或将承压

良品铺子“隔屏”上市,开盘涨幅达44.03%

网址: 良品铺子上市在即:高增长、低利率的零食是一门好生意吗? http://m.xishuta.com/zhidaoview6446.html