“玻尿酸啤酒”是与非 燕京啤酒“追击战”该怎么打?

越是形势大好,越要风险敬畏

作者:徐勇

编辑:李欢

风品:吴双

来源:铑财——铑财研究院

消费者永远年轻!如何常新换新,是一些成熟品牌的困扰焦点。

比如“啤酒之王”燕京,近年年轻化、高端化转型动作频频,业绩却仍与一线巨头有差距。近日又因新品宣传“翻车”,陷入舆论旋涡。该有啥反思呢?

01

50元一瓶“玻尿酸啤酒”收智商税?

LAOCAI

“她经济”如火如荼,然这届消费者已不愿再为科技与狠活儿买单。

3月9日,燕京啤酒官微发布《燕京首次推出“可以喝的玻尿酸”啤酒》一文,官宣旗下首款透明质酸钠啤酒——狮王玻光酿玫瑰葡萄精酿啤酒,在京东、天猫等线上全渠道发售。

文章称“依照透明质酸钠物质特性制定的设计原则,将功能性原料与酒液特性匹配。在果汁啤酒中添加透明质酸钠,更适合女性消费群体。”

追求创新本无可厚非,然宣传过火就得不偿失了。据每日经济新闻报道,燕京啤酒客服称该款产品“添加了食用级透明质酸钠,除了美容保湿的功效以外,还对治疗关节炎和伤口愈合有好处”。

一石千层浪,各界质疑声泛起,添加“可食用玻尿酸”便能美容保湿?可食用玻尿酸还能治疗关节炎?

要知道,不久前上海消保委刚就玻尿酸食品乱象发问,并点名了华熙生物“冰肌泉饮料旗舰店”宣传。燕京客服上述言辞,是否也是一笔“智商税”呢?

据中国新闻周刊,通过产品介绍可知,该款“玻尿酸啤酒”供应商为山东焦点福瑞达生物股份有限公司。该公司官网显示,“食品级透明质酸通过消化、吸收,可使皮肤滋润光滑、柔软而富有弹性;延缓衰老,防止关节炎、脑萎缩等病症的发生,使人精力充足,富有青春活力。”

而多位分析人士指出,截至目前,玻尿酸用于食品行业的功效尚未得到定论。

江西省市场监管局也曾发消费提示,目前暂无严谨可靠的人体实验数据证明口服玻尿酸有美容效果。

我国《食品安全法》第七十一条规定:“食品和食品添加剂的标签、说明书,不得含有虚假内容,不得涉及疾病预防、治疗功能”。

中国食品产业分析师朱丹蓬表示,如果食用级的玻尿酸打功能牌的话,它已违法违规。“如果说它有功效的话,这个价格确实不贵;但如果说它没有效果却依旧卖这个价格,那肯定属于暴利。”

酒类分析师肖竹青更直言,此款产品是对女性消费群的一种“割韭菜、收智商税的行为”。

消费者认知中的好啤酒标准有两个:一是好啤酒依赖于好原料好水好的啤酒花,二是新鲜的啤酒才是好啤酒。“玻尿酸曾经在美容品领域得到广大女性的喜爱,但是玻尿酸加啤酒让人感觉不伦不类”。

浏览电商平台,燕京啤酒这款“玻尿酸啤酒”330毫升6瓶装的价格为299元,折算下来一瓶约50元,价格远高于其他燕京啤酒。放眼整个精酿市场,一瓶价格也多集中在8-30元。

高溢价,自然与添加的玻尿酸分不开。产品介绍显示,其每升含有20mg透明质酸钠,粗算下来每瓶大约含有6.6mg透明质酸钠。

而玻尿酸龙头华熙生物招股书曾披露,食品级玻尿酸平均售价1258.36元/kg。换言之,上述啤酒中的玻尿酸成本不到一毛钱。

伴随负面舆论发酵,燕京啤酒客服修改了说辞,称该产品没有美容效果。上述推广文章也被删除。然这是否侧面印证了上述质疑、粗放宣传背后的“小心思”呢?

02

“啤酒之王”沉浮

LAOCAI

孰是孰非,留给时间作答。

可以确定的是,这个“插曲”对正处转型关键期的燕京而言不是加分项。

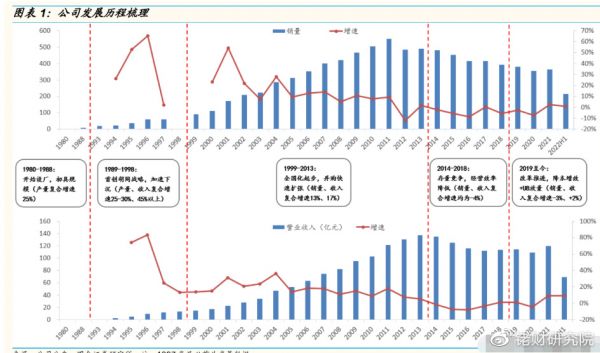

三十九年前,北京市顺义县啤酒厂更名燕京啤酒厂。随后在厂长李福成带领下,燕京啤酒首创“胡同战略”,通过深度分销快迅速打开了市场。彼时,燕京啤酒在京市占率一度超过85%。

1996年,产销量不断提升的燕京啤酒成为全国第一。抱着做大做强念头,企业自1999年起开启全国化进程。先后收购了湖南湘啤、无名啤酒、三孔啤酒、漓泉啤酒等地方酒厂。

一系列扩张动作后,公司形成了燕京为主,雪鹿、漓泉、惠泉为辅的“1+3”的品牌格局。凭借品牌策略注入的活力,燕京啤酒牢据国内啤酒龙头十年之久。

2006年,行业龙头宝座虽易主华润,燕京啤酒市场表现仍强势,2008年借赞北京奥运会契机,品牌全国影响力再有提升。

不过,随着市场需求变化,整个啤酒市场于2014年迎来拐点,燕京啤酒随之浮沉。当年销量532万千升,同比下降6.87%。自此开始,燕京啤酒销量整体呈下滑态势。2021年销量降至362.1万千升,较2014年累计下降34.94%。有券商统计,其市占率由2011年的11.5%降至2020年的8.3%。

面对困境,转型升级成为企业间的共识。

然受体制机制等因素影响,燕京转型步伐明显落后于同行。比如,华润和青啤2017年前后就已开启高端化,但燕京直到2019年才推出燕京U8等中高端啤酒。

受此影响,其原有核心市场渐被侵食。如燕京啤酒在华南核心城市广州的市占率,2008年为10%、2020年只剩2%。

痛定思痛,2019下半年燕京啤酒全面启动转型计划,试图从“品牌、渠道、市场、营销”四方面同时发力。

03

转型困点、掉队冷思

啥才是根本?

LAOCAI

信心雄心着实不小。然一步慢步步慢,加之转型过程横生枝节,燕京啤酒追击战步伐难言轻松。

2019年至2021年,燕京啤酒营收114.68亿元、109.28亿元、119.61亿元,同比增速分别为1.10%、-4.71%、9.45%;同期归母净利2.30亿元、1.97亿元、2.28亿元,同比增速分别为27.76%、-14.32%、15.82%。

同期,华润啤酒营收331.90亿元、314.48亿元、333.87亿元,同比增速4.15%、-5.25%、6.17%;同期归母净利13.12亿元、20.94亿元、45.87亿元,同比增速34.29%、59.60%、119.05%。

青岛啤酒营收279.84亿元、277.60亿元、301.67亿元,同比增速5.30%、-0.80%、8.67%;归母净利18.52亿元、22.01亿元、31.55亿元,同比增速30.23%、18.86%、43.34%。

不难发现,燕京啤酒这个曾经的啤酒之王,仍难负当年之勇。营收规模与上述一线竞品差距不小,净利增速及体量更远远掉队。

是何原因造成如此差距呢?

可归为“一高一低”。“一高”指高费支出,“一低”指低销售净利率。

2019年至2021年,燕京啤酒三费总计为29.71亿元、28.72亿元、32.06亿元,约占同期总营收25.91%、26.28%、26.80%。高比例侵蚀了本就微薄的净利。

同期,销售净利率2.30%、2.61%、2.45%。而青岛啤酒为10.79%、12.52%、15.09%;重庆啤酒为20.34%、16.02%、18.29%。

深入看,销售费和管理费占据支出大头。以2021年为例,两费双双两位数增长。长远看,随着高端化、年轻化转型的深入,上述费用仍大概率保持高位。

当然,同期研发费达到2.01亿元、2.14亿元、2.09亿元,同比增长42.33%、6.46%、-2.19%。增速虽有下滑,体量远高于青岛啤酒同期的2108.87万元、2146.71万元、3089.02万元。

这彰显了企业转型决心,难能可贵。

只是,市场向以结果论英雄。从上述业绩表现看,燕京啤酒高额的费用支出并没弥合其与龙头间的差距,反而让净利差距越拉越大。精细化水平、运营精准度如何?有无提升空间?亦或之前欠账太多、积重难返?

发问有良苦用心。不得不快些了:除了上述龙头差距,甚至还面临重庆啤酒等后起之秀的挑战。

2019年至2021年,重庆啤酒营收102.12亿元、109.42亿元、131.19亿元,同比增速194.53%、7.14%、19.90%;归母净利10.43亿元、10.77亿元、11.46亿元。

要知道,2018年重庆啤酒的营收、净利还只有34.67亿元、4.04亿元。

如何逆袭的呢?引入嘉士伯、乐堡、1664等国际高端品牌,以及本地品牌全面升级是关键抓手。在上述“品牌组合”帮助下,重庆啤酒年轻化、高端化调性大增,业绩也迎来狂飙。

面对后浪咄咄升势,燕京啤酒有无战略、策略反思呢?

行业分析师师郭兴表示,市场从不缺消费力,缺的是挖掘消费潜力、精准卡位消费新需求、新变量的产品力。燕京啤酒与其在宣传热点上下功夫,不如更潜心研究消费者、打磨出更高质的产品,这才是年轻高端转型、追赶破局的根本。

个中取舍,考验当家人大智慧。

2020年,刚踏上转型路不久的燕京啤酒便遇“黑天鹅”。

是年10月,原董事长、总经理赵晓东,因涉嫌职务违法,被立案调查并采取留置措施,不能正常履职。

作为老厂长李福成的接班人,赵晓东掌舵燕京啤酒后,延续了以往公司稳健的经营风格,经营以保增长、保业绩为主要目标。酒业专家对肖竹青曾评价其是守业型的管理者。

但客观而言,燕京转型之路始于赵晓东。2019年面对业绩承压困态,赵晓东提出了“五年增长与转型战略项目”。彼时表示,争取让燕京啤酒在2025年前完成蜕变,届时品牌形象、产品结构、运营效率将取大幅提升。

甚至被查前,其还在第29届燕京啤酒文化节发言中,为啤酒节定下了互联网特色和直播带货的主题。新变力变、拥抱年轻之心应被圈点。

自然,这样的核心人物被查,对燕京啤酒不算好消息。

次年,企业又遇一场代言人风波。2021年6月旗下品牌“雪鹿”啤酒签约张哲瀚。不幸的是,代言尚不足两月,该明星便因个人不当行为被封杀。“雪鹿”啤酒虽快速与其解约,可紧急下架相关产品也造成了损失。

04

新帅可喜新变

“追击战”贵在什么?

LAOCAI

好在,新当家人的落地,稳住了基本盘,并带来可喜新变。

2022年5月,新任董事长耿超走马上任。除继续推动两化转型,提出了“二次创业”外,还身体力行的主动拥抱年轻消费者。

去年“6.18”,上任刚刚一月,耿超便现身燕京啤酒京东自营旗舰店的直播间。作为啤酒头部企业直播带货的吃螃蟹者,其首秀便吸引了145万人次观看。直播间1小时直播最高峰GMV较上次直播增长175倍,互动、带货效果双双拉满。

谈及亲自上阵原因,耿超坦言,“线上线下结合是很有必要的,国企带货很正常,首先要有这个心态,不要把自己锁在高门大院里。”

在铑财看来,确如耿超所言,燕京啤酒亟需从线上渠道寻找突破口。

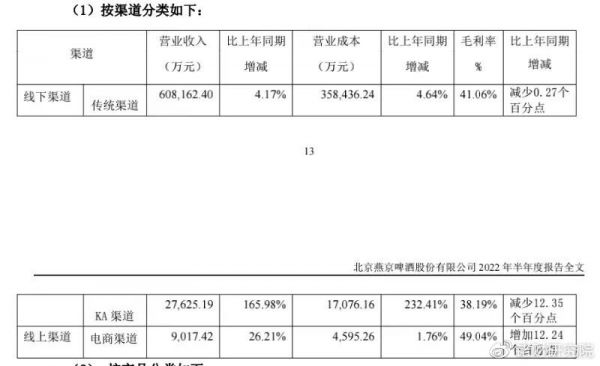

往期审视,燕京啤酒销售对线下渠道存在高度依赖。以2022年中报为例,公司期内线下渠道营收总计63.58亿元。其中传统渠道收入60.82亿元,KA渠道营收2.76亿元。线上渠道营收仅9017.42万元。

隐患在于,受营业成本压力,燕京啤酒线下渠道毛利率出现不同程度下滑。期内传统渠道营业成本同比增长4.64%,毛利率同比下降0.27%;KA渠道营业成本同比增长232.41%,毛利率同比下降12.35%。

相比之下,线上渠道营业成本增幅更低,毛利率增幅更高。

除探寻渠道破题,耿超走进直播间还是为贴近年轻消费者。“我做了两次直播带货,年轻化不是一个口号,要发自内心向年轻人靠拢,年轻化、个性化、时尚化,拥抱年轻人是我们的主攻方向。”

的确,相比重庆啤酒等竞对,燕京啤酒手中缺一张国际牌。要弥补这一缺憾,唯有通过产品创新升级,形成富有竞争力的产品结构。

近两年来,燕京啤酒密集推出了燕京U8、燕京U8Plus、V10精酿白啤、鲜啤2022、S12皮尔森等精酿产品,中高端产品矩阵持续丰富。

2022年中报显示,企业中高档产品占收入比已达61.70%,俨然跻身创收支柱。同时毛利率47.57%,远高于燕京干啤等普通产品的29.88%。

2023开年,耿超在媒体访谈中透露,燕京U8上市两年多,保持较高销量增速,预计2022年能突破40万吨,成为利润抬升和产品结构调整的推动力。此外,燕京U8plus、V10精酿白啤、鲜啤2022、S12皮尔森、果啤、无醇、燕京八景、狮王系列精酿等产品构建的产品矩阵不断完善。

单从此看,燕京啤酒、耿超的孜孜转型努力没有白费。年轻化、高端化已隐隐成形,一切在向好的方向行走,一线追击战可期。

但也非没有隐忧。比如受营业成本增加影响,中高档产品毛利率承压。2019年至2021年,燕京啤酒中高档产品的毛利率分别为49.22%、49.24%、45.45%。2022年H1为47.57%,较上年同期减少0.84个百分点。

2022年前三季,燕京啤酒营收113.22亿元,同比增长9.01%;归母净利6.73亿元,增长19.37%。双增之态振奋人心,尤其净利的近20%增幅。然同期销售费、管理费、财务费依然也不低,总计达到26.75亿元。

竞品同样没闲着,同期青岛啤酒营收291.1亿元,同比增长8.73%,归属于上市公司股东的净利42.7亿元,同比增长18.17%。重庆啤酒营收121.83亿元,同比增长8.91%;归母净利11.82亿元,同比增长13.27%。

可见,燕京啤酒营利增速均可喜领先,可体量差距依然足够明显。

当然,冰冻三尺非一日寒。企业转型升级,从不是轻松话题。尤其像燕京啤酒这样的资深大型企业,如烹小鲜如履薄冰,牵一发动全身,能有上述速度已是可观。贵在徐徐图之、贵在行稳致远。

那么,上述不大不小的推广翻车事件就需要警惕了。

越是形势大好,越要谨慎敬畏。追击战,除了速度更在耐性,底盘够稳才能弯道超车。

燕京啤酒还差多少呢?

本文为铑财原创

发布于:北京

相关推荐

“玻尿酸啤酒”是与非 燕京啤酒“追击战”该怎么打?

燕京啤酒,陷入复兴焦虑

玻尿酸「不扎针」改口服了,是不是智商税?

啤酒投资逻辑:高端化会带来市场机会吗?

点击领取一份啤酒行业未来三年投资手册

百威亚太成功IPO:市值超3600亿港元,接近6个青岛啤酒

口服玻尿酸,是智商税还是财富密码?

万物皆可玻尿酸

玻尿酸食品可以吃,但与变美无关

暴利玻尿酸:成本19元,打到脸上3800元

网址: “玻尿酸啤酒”是与非 燕京啤酒“追击战”该怎么打? http://m.xishuta.com/newsview66937.html