果链大PK:谁能率先摆脱苹果依赖症?

新年伊始,苹果就传出减产消息。

1月3日,有媒体报道称,由于需求低迷,苹果已要求供应商在2023年第一季度减少生产AirPods、MacBook和AppleWatch三大系列的零部件。

受此消息影响,苹果股价当日大跌3.7%,市值罕见跌破2万亿美元。至此,苹果股价从2022年初的历史高点回撤超过30%,市值蒸发了逾9000亿美元。

事实上,苹果的减产传闻由来已久,A股的苹果供应链,同样受到严重冲击。最近一年多时间,包括立讯精密、歌尔股份、蓝思科技等市值曾经超过1000亿的果链龙头股,市值普遍腰斩,市场的担忧情绪可见一斑。

对于果链企业来说,深度绑定苹果迷人却危险,转型已是迫在眉睫的严峻课题。

01 苹果依赖症

A股和苹果有业务关联的公司超过100家,苹果产业链成就的财富神话,一直是资本市场津津乐道的话题。

立讯精密2011年进入苹果产业链,成为iPad连接线供应商,2017年,公司获得AirPods整机代工资格,随后成为AirPods最大的代工厂商。自2010年至2021年,立讯精密营收涨了150倍,净利润涨了60多倍,区间股价最高涨幅超过60倍(后复权)。

歌尔股份2010年进入苹果供应链,为苹果提供声学组件、有线耳机等,2018年,歌尔成功拿下苹果AirPods 30%的代工份额,晋升为AirPods全球第二大代工厂。自2010年至2021年的股价历史高点,歌尔股份股价上涨超过20倍(后复权),营收增长29倍,净利润翻了14倍。

2007年,初代iPhone上市,蓝思科技就以玻璃屏幕供应商的身份成功切入苹果产业链。2011年至2021年,蓝思科技的营收增长超过7倍,净利润最高增长了4倍,股价自2015年上市以来的区间最高涨幅也超过了10倍。

随着合作的加深和苹果产品的全球热销,三大果链龙头来自苹果的营收占比越来越高,苹果逐渐成为其共同的第一大客户。

2017年到2021年,歌尔股份来自苹果的营收占比从30.76增长到42.49%;蓝思科技苹果业务的营收占比从49.37%升至66.49%;立讯精密来自苹果的营收占比更是由37%升至74%,果链巨头们通过苹果获得丰厚收益的同时,也形成了苹果依赖症。

▲ 立讯精密2021年前5大客户营收占比 来源:同花顺

深度绑定苹果的同时,中国的果链公司在合作中其实并没有多少话语权。事实上,果链龙头的利润和营收虽然都在大幅增长,但是利润增速远赶不上营收增速,背后正是议价能力低,导致利润率的大幅下降。

2011-2021年,歌尔股份的销售净利润率从13.64%下降到5.51%;立讯精密从14.45%下降到5.08%;降幅最大的是蓝思科技,从20.5%下降到了4.68%。

显然,A股果链公司主要是苹果产品代工生产,技术含量不高,可替代性极强,不可能像台积电等技术门槛极高的苹果供应商那样,具备很高的议价能力,获得40%以上的净利润率。

02 风险在靠近

苹果并非高枕无忧,最近几年,智能手机早已是增速见顶的红海市场。

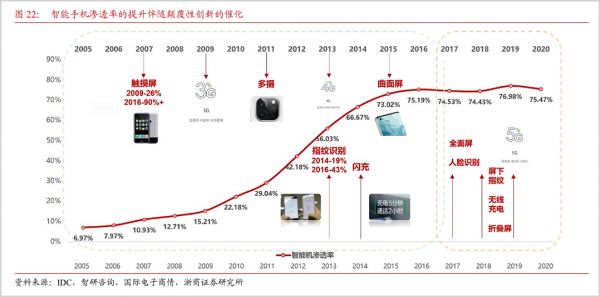

2016年,全球智能手机出货量达到历史最高峰,年出货量14.7亿部,但是到了2021年,数据已经降至11.2亿台,5年时间下降超过20%。根据IDC的预测数据,2022年全球智能手机出货量将继续下降9.1%。

苹果为代表的智能手机逐渐式微,本质上是消费电子创新能力的式微。

作为科技化产品,消费电子属于典型的“供给创造需求”的行业,以手机的发展为例,每次渗透率的大幅提升,都伴随着功能的颠覆性创新。

比如,2007年触摸屏出现、2011年拍照性能提升、2013年的指纹识别兴起等等,都极大地拓宽了消费者对于手机功能的认知边界,从而加速了换机速度,创造了增量需求。

但是,从2016年开始,智能手机的产品迭代更多是功能的微创新,颠覆性创新逐渐减少,全球智能手机出货量也在2016年逐渐步入下行周期,2022年更是跌入近七八年以来的最低谷。

一方面是全球智能手机销量的下滑,另一方面则是产能的转移。

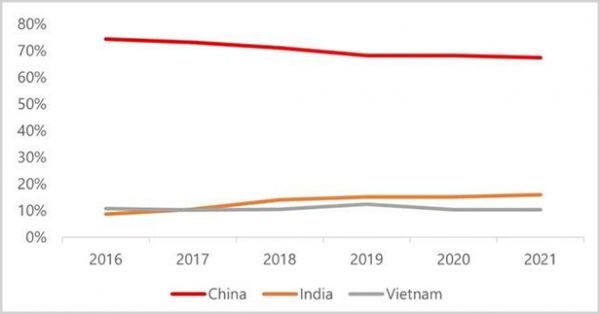

作为产量遥遥领先的全球第一大手机制造国,中国产量占全球份额由2016年的75%下降至2021年的67%。由于地缘政治和成本因素,印度和越南逐渐成为中国产能转移的重要方向。

▲全球手机产量份额(按国家划分) 图源:Counterpoint

最近两年,苹果已经将30多家国内供应链企业踢出了“群聊”,其中就包括曾经的果链巨头欧菲光。

在失去了苹果这个大客户之后,欧菲光2021年营收减少了52.7%,亏损了26.25亿,2022年前三季度,欧菲光营收继续下降30%,亏损额扩大到32.81亿。

事实上,三大果链巨头的业绩,也受到消费电子需求低迷和苹果砍单的影响。

立讯精密2021年净利润下降了2.14%,是2009年以来首次出现年度净利润下滑,蓝思科技2021年净利润大降57.72%,2022年前三季度更是出现营收和业绩双降。而歌尔股份由于暂停生产其一款智能声学整机产品,造成营收和资产减值损失约20-24亿元,预计2022年净利润同比降低50%-60%。

有消息称,苹果最近加快了将部分产品的组装生产,从中国大陆转移到亚洲其他国家如印度、越南的计划。目前苹果供应链已经在越南开始生产MacBook,试产Apple Watch,并为HomePod Mini开设新的生产线。

在消费电子市场整体需求出现萎缩的背景下,苹果供应链的转移,无疑将成为中国果链公司的巨大隐忧,对苹果依赖度越高,未来的风险可能越大。这正是当下A股市场果链龙头出现大幅下跌的重要原因。

彼时蜜糖,今之砒霜。

03 转型的挑战

为了摆脱对苹果的依赖,歌尔在10年前就开始业务转型,主要方向是VR领域。

2016年,歌尔股份进入索尼供应链成为PSVR的独家代理商,随后又陆续成为Meta、Pico等多家头部VR终端厂商的供应商,目前公司VR头显出货量在全球市场占有率高达70%以上,可谓独霸天下。

2022年上半年,以VR为代表的智能硬件板块给歌尔带来的营收达到248亿元,同比实现了翻倍增长,营收占比从2021年同期的41.25%增长到56.9%。

得益于VR的发力,2021年歌尔股份第一大客户(苹果)所占的销售比例由上一年的48%降至42%,在三大果链巨头率先实现对苹果依赖度的下降。

但是,VR的体量,目前还难以和苹果乃至智能手机的体量相提并论。

2021年,全球VR硬件行业的市场规模不过几百亿美元,而苹果2022财年的营收就高达3943亿美元,其中iPhone营收2054.89亿美元,要通过VR业务代替苹果,歌尔还有很长的路要走。

立讯精密的转型,主要是布局市场空间更为广阔的汽车产业。

早在2007年,立讯精密就开始汽车连接器研发。2022年2月,立讯以100.54亿元人民币获得奇瑞控股19.88%股权、奇瑞汽车7.87%股权和奇瑞新能源6.24%股权,开始布局汽车零部件产业链。

目前,公司在汽车方面的产品线包括汽车线束、连接器、智能新能源、智能驾舱/控制等。但是直到2022年上半年,汽车部分的业务收入仍然只有21.11亿元,营收占比只有2.58%。

蓝思科技的转型方向,同样是新能源汽车领域。目前蓝思科技跟核心客户主要是中控屏、B柱、仪表盘等项目的合作。2022年上半年,公司汽车业务收入也不到3%。

在竞争异常激烈的汽车领域,果链公司要顺利完成转型也并非易事。

三大巨头之外,转型更加顺利的果链公司,要数欣旺达。这个过去主要提供消费类电池的苹果供应商,近年来开始发力汽车动力电池,陆续在全国多地加速建设动力电池生产基地,拟投资金额超700亿元。

根据欣旺达规划,到2025年其落地产能为138GWh,全球规划总产能为500GWh。一个对比数据是,2022年上半年,全球排名第一的宁德时代装机量为70.9GWh,而欣旺达装机量同比大涨663.3%达到3.1GWh,市占率来到1.5%,在全球范围内首次跻身前10。

更重要的是,在全球动力电池高速增长的背景下,欣旺达的增长速度是全球前10强中增速最快的,排名第二的比亚迪增速也不过200%左右。从动力电池的边缘化企业,到成长为行业重要新生力量,欣旺达用了不过2年。

随着汽车电池的崛起,欣旺达对苹果的依赖性也逐渐下降。2021年,公司苹果业务的营收占比29.4%,相比2020年下降了近3个百分点。2021年上半年,欣旺达电动汽车电池营收达到42亿,汽车电池在公司营收中占比从3.66%增长到19.34%。

按照欣旺达的规划,2025年其动力电池营收有可能超过1500亿,到那个时候,苹果对欣旺达的重要性,无疑将大幅度下降,果链公司的成功转型和突围,可能会成为现实版本。

本文来自微信公众号 “市值观察”(ID:shizhiguancha),作者:市值观察,36氪经授权发布。

相关推荐

降低“苹果依赖症”,果链集体吹响转型号角

“果链一哥”造车:始于奇瑞,“忠于”苹果?

发家于苹果,他们正努力“摆脱”苹果

毛利率走低,固定资产激增,蓝思科技难解苹果依赖症

小米产品出货量骤降34.3%,华米科技正在摆脱“小米依赖症”

苹果新品挽救不了业绩颓势,“果链”们在新能源中寻找新故事

两年增加1万亿市值再创新高,库克如何帮助苹果摆脱“iPhone依赖症”

中美科技巨头业绩大PK,苹果利润最高,谷歌广告收入第一

苹果踢走京东方了吗?

京东方凭什么能加入“果链”?

网址: 果链大PK:谁能率先摆脱苹果依赖症? http://m.xishuta.com/newsview66168.html