荣耀赵明,565天「保卫战」打赢了吗?

2020年,是荣耀发展历史的分水岭。在此之前,它已经帮助华为完成了布局线上市场的任务。IDC数据显示,荣耀2019年在中国智能手机市场的为13.7%,比小米的市场份额高了0.6个百分点。同时,荣耀也为华为在2017年-2020年四度问鼎中国市场第一名提供了有力支持。

在2020年独立后,这一切都发生了巨大的变化,荣耀CEO 赵明甚至戏称“荣耀是中国最大的创业公司”。调侃归调侃,荣耀独立后的局面显然不容乐观。对于新荣耀,外界一直有两个关注的重点:它能否找到自己的位置?又能否走出华为的影子?

市场份额恢复元气

2020年11月25日,任正非出席荣耀送别会,以此为起点,荣耀已经独立发展了565天。这段时间,荣耀在市场上进行了一番摸索,才找到自己的位置。

自从华为遭遇供应危机后,它的消费者业务(其中主要是手机)就遭遇重创,业务增速从2018年的45.15%降至2021年的-49.6%,营收占比也从48.3%降至38.22%。受此影响,荣耀的市场份额在近四年里经历了两次大幅下滑。

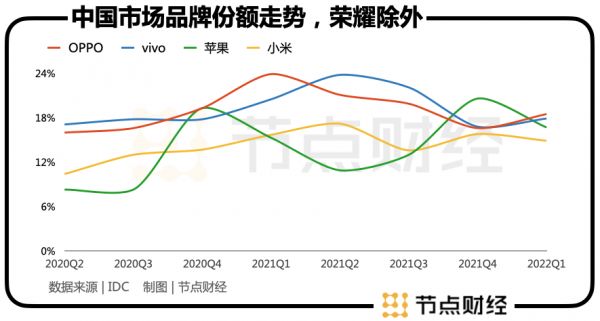

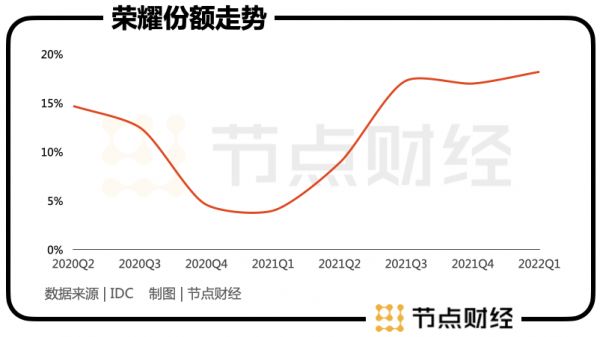

第一次下滑的直接诱因是华为禁令生效,这也是华为出售荣耀的原因。华为禁令在2020年Q3正式生效,IDC数据显示,荣耀2020年Q3在中国智能手机市场的份额为12.5%,相比2020年Q2下滑了2.2个百分点。

第二次下滑发生在脱离华为后。IDC数据显示,荣耀2020年Q4的市场份额只有4.6%,到2021年Q1进一步下降到4%。在2020年Q2-2021年Q1期间,其他主要品牌的市场份额虽然变动不大,但总体还是呈上升趋势。

以与荣耀相似的小米为例,其2020年Q2在中国智能手机市场的份额为10.4%,Q3升至13%,Q4小幅上涨至13.7%。这其中,oppo的上升幅度最大,达到7.9个百分点,其次是苹果的7个百分点,小米为5.3个百分点,vivo为3.4个百分点。

与此同时,中国手机市场的季度出货量总体上延续了此前的下滑趋势,仅在2020年Q4小幅反弹了0.3%,但2021年Q1又下跌了11%。

行业继续下行的同时,其他品牌的份额都在上涨。也就不难理解为何外界会担心荣耀独立后,能否拿回曾经的份额。

独立后,荣耀依托手中的余粮和从华为带走的成建制团队、线下渠道,重点推走量机型。具体来说,线上渠道依靠高性价比产品,比如去年1月发布的V40系列。同时,通过X系列等为线下渠道开发的产品,达到拿回线下市场的目的。

这也是荣耀从2020年Q3到2021年Q1期间的发展重点。在供应链看来,独立后的荣耀最大的不确定性,就是它的出货规模是否能有以前稳定。

从2021年Q2开始,荣耀的市场份额逐渐回升。把范围拉长到2020年Q3-2022年Q1,荣耀的市场份额走出了一条V型曲线。

IDC数据显示,荣耀2022年Q1的市场份额为18.2%,是仅次于oppo的第二名。在2020年Q4-2022年Q1期间,荣耀是市场前五名中市场份额增幅最大的,达到13.6%,其次是小米,但小米的增幅只有1.2%。

另一家第三方市场机构CINNO Research也给出了相似的结论。其最新数据显示,在2022年Q1,荣耀出货量同比增长了176%,环比涨幅达20.9%,在所有品牌中,销量为1260万部,与排名第一的OPPO相差无几。

在送别会上,任正非曾对荣耀表示,希望它做华为全球最强的竞争对手,超越华为,甚至可以打倒华为。客观讲,荣耀能在行业下行期间走出V型曲线实属不易,但它的市场地位依然与华为存在差距,它确实是华为的竞争对手,但还没能超越华为。

华为曾在2017年-2020年期间四度问鼎中国市场第一名,市场份额最高达到了38.4%。同时,华为也是全球市场前三名中的常客。市场普遍认为,如果没有断供事件,华为的份额本可以更高。

产品策略更自由,但依然有华为的影子

独立后,荣耀的市场定位发生了微妙的变化,更准确的时间点是今年2月。

当时,荣耀发布了Magic4,发布地选在了巴塞罗那,这和华为的模式一模一样:在海外首发首销,再拿回国内来,显得更高端,而Magic4的定位就是高端旗舰。赵明在发布会后的采访中表示,Magic4是一款可以与iPhone比肩的产品,荣耀要改变苹果在高端市场一家独大的局面。

这其实是荣耀发展的一个特点:尽管有意避开华为的“光环”,但华为的影子却总是挥之不去。由于出身原因,不管是团队还是打法,荣耀都不可避免地与华为存在相似的地方。

荣耀掌门人赵明,大学毕业后就入职华为,此后一直在华为工作,接手荣耀前在华为内部担任过多个职务。由于荣耀肩负着华为手机试验田的角色,同时定位又受到限制,这让赵明有些放不开手脚。

2017年,荣耀提出了在海外再造一个荣耀的口号。赵明曾透露由于长期依附在华为海外业务和组织身上,荣耀的思想形成了定势。当时,Y国家主管认为:“Y国要坚持华为打法,我肯定能做起来”。但内部也有人认为,荣耀如果再走华为的路子是无法脱颖而出的。最后,赵明采取了这位主管的意见,结果并不好。

同时,如果荣耀的手脚可以放得开,它的产品策略也会更灵活,折叠屏产品就不会姗姗来迟。折叠屏已是手机行业发展趋势,被视为下一个潜在增长点,华为三星小米OPPO都已发布了折叠屏产品,其中华为已经更新到了Mate X2 、P50 Pocket等多款产品。荣耀在独立后才发布首款折叠屏产品。

荣耀在产品上的另一个变化是,对国际供应链的依赖程度直线上升。

在恢复市场份额的过程中,荣耀已发布近30款新机型。目前,已形成了Magic系列、数字系列、V系列与X系列四大产品体系,覆盖了2000元到10000元的价格段。

日本媒体日经亚洲在Fomalhaut Techno Solutions的帮助下,拆解了荣耀2021年12月发布的荣耀X30,并对里面的零部件品牌来源进行统计。据估算,荣耀X30中美国公司制造的零部件占比从荣耀30S的9.6%提升到了38.5%,国产零部件占比则由最高峰时期的达37.5%下降到10.2%。

其中,荣耀X30中的大部分核心组件,如处理器、5G芯片组、电源管理芯片以及存储芯片,都是由高通、美光、Qorvo等美国制造商提供的。

图片来源:Fomalhaut Techno Solutions,Nikkei research

而在荣耀脱离华为前发布的荣耀30S中,处理器、5G芯片组、电源管理芯片均来自于华为旗下的海思。

不过,荣耀的新产品,在外观上依然有华为的影子。为了冲刺618,荣耀赶在5月末发布了荣耀70系列,定价2699元起。有用户就表示荣耀70与华为P50外观非常相似。此前,Magic3、荣耀50发布时,也有一些人认为它们和华为Mate50、P50外观上相似,是“亲兄弟”。

不管是产品决策还是市场策略,荣耀独立后都无法回避“华为“二字。如何做出合适的取舍,将是荣耀发展的重点。

荣耀发展路上的两个障碍

独立后,荣耀通过组合拳的方式,成为了中国市场的第二名。在荣耀的独立发展之路上,它至少面临两个障碍:市场地位以及在高端市场的进展。

相比刚刚开始切入的高端市场的Magic 系列,数字系列、V系列、play系列等才是荣耀的基本盘。与Redmi至于小米的作用相似,性价比机型是荣耀成为中国市场第二名的最大功臣。

但是,这个细分市场的竞争是最激烈的。其核心逻辑在于,中国的安卓手机市场在品牌端仅剩OV小米、荣耀四家巨头,而供应端则高度趋同。这意味着,争夺性价比市场,对这五家巨头来说都是一件很简单的事。

小米自不必说,OV也早就玩起了性价比的策略,二者都通过推出子品牌的方式,成为了性价比市场不可忽视的存在。

以OPPO的Realme为例,据Strategy Analytics数据,它是全球最快达到1亿销量的智能手机品牌,仅用了三年。Counterpoint数据显示,2021年Q2,realme智能手机的出货量为1500万,同比增长135.1%,位居全球第六。

反馈到市场份额上便是,荣耀虽然走出了V型曲线,但份额与其他对手相近,彼此的差距不大。以2022年Q1为例,OPPO是中国市场的第一名,市场份额比荣耀的18.2%高了0.3个百分点,第三名VIVO的份额为17.9%,比荣耀少了0.3个百分点。荣耀只与小米拉开了一定的差距,小米的份额为14.9%。

同时,要想在市场份额层面超越华为,荣耀还有巨大的提升空间。华为在中国手机市场中的巅峰时期是2017年-2020年,这期间华为一直是中国市场的第一名,份额从20.4%增长至38.3%。

一个不可忽略的大背景是,中国手机市场的在同期持续萎缩,且下滑幅度越来越大,从2017年的-4.9%扩大至2020年的-11.2%。而华为同期的增速只在2020年出现了下滑,当年9月华为禁令生效。

回顾荣耀最初成立时给华为打配合的定位,可以将现在的荣耀理解为独立前的扩大版。此时,海外市场和高端市场就是荣耀的两个增长点。赵明将今年定义为荣耀海外市场的元年,预计五年后海外超国内。

高端方面,赵明曾列举了两个相比苹果,荣耀更有优势的地方:在中国的环境下,荣耀对于中国互联网生态以及服务的理解远好于苹果;每年研发投入占比在7%左右的荣耀在创新上会更加大胆,对于新技术的使用和导入速度会比别人更快。

然而,过去两年的高端手机市场,竞争之激烈远超从前。华为被迫收兵后,小米OV都想从吃下因此空出的高端市场份额,纷纷喊出了对标苹果、冲击高端的口号。

对荣耀来说,高端市场固然存在机会,但不是一蹴而就的,参考苹果和华为,需要两条腿走路。

一方面,加大核心技术研发投入,这也是被谈论的最多的一点。不管是苹果还是华为,在核心技术上都选择了自研,在技术大成后拥有了自己的壁垒。以苹果为例,其芯片优势已经从移动端延伸到了PC,手机和PC都因此受益。

另一方面,相比需要长期投入的核心技术,塑造品牌形象应是意欲打入高端市场的后来者们,短期内发力的重点。

以华为为例,2003年7月,华为手机业务部成立,此后很长一段时间华为手机完全是“廉价老人机”的形象。它当时的宣传方式充满理工气息,广告也是简单粗暴。

2012年,杨柘从三星离职加入华为,此后三年,华为的营销风格大变。从P7的君子如兰、P8的似水流年,再到Mate 7的爵士人士,华为手机逐渐打上了情感标签。这帮助华为在满大街充斥简单粗暴式广告的时代,率先找到了差异化的品牌形象,并借此打入了高端市场。

比如,“爵士人生”让Mate 7创造了一项纪录。2014年9月发布的Mate 7,发布后6个月累计发货超400万台。同时,它也是12年里(2003-2015),华为首次销售一部3000元以上的手机超过10万台。随后,麒麟芯片逐渐成熟,自研核心技术和品牌形象形成了华为在高端市场发展的正向循环。

独立565天后,荣耀已经恢复了元气,产品策略也更自由。但相比老大哥华为还存在差距,行业竞争之激烈也没有缓解的趋势。这意味着,不管荣耀今后是走自己的路,还是沿着老大哥的足迹前行,都要经历一番磨练。

本文来自微信公众号 “节点财经”(ID:jiedian2018),作者:五行,36氪经授权发布。

相关推荐

荣耀赵明:惶者生存

专访荣耀总裁赵明:既有华为,何生荣耀?

Redmi卢伟冰与荣耀赵明的全面战争

最前线|荣耀总裁赵明:荣耀今年将在Shopping Mall开几百家门店

荣耀总裁赵明:2019年疾风知劲草,“生死看淡”是不负责任

最前线 | 线下开了2000家店,荣耀总裁赵明:荣耀已成为全渠道品牌

荣耀发布新手机20系列,总裁赵明:我们技术过剩

专访荣耀总裁赵明:更多新机将预装华为HMS,取代谷歌移动服务

36氪专访 | 荣耀CEO赵明:这个月会是我们“黎明前”最黑暗的时候。

荣耀独立后管理层去向:万飙或任董事长,赵明或任CEO

网址: 荣耀赵明,565天「保卫战」打赢了吗? http://m.xishuta.com/newsview64592.html