微拍堂赴港上市:过半收入来自佣金,近年业绩波动明显,假货困扰未散

5月25日晚间,文玩电商“微拍堂”正式向港交所提交了上市申请书,准备在港交所主板上市。招股书透露的数据显示,最近三年,微拍堂的收入和利润均出现较大波动。

5月25日晚间,文玩电商“微拍堂”正式向港交所提交了上市申请书,准备在港交所主板上市。

微拍堂平台主要是通过图片竞拍、直播竞拍这两种竞拍销售模式让商家在平台出售商品,其收入主要来源于佣金、平台服务年费、线上营销服务费等,其中,佣金收入在总营收中的占比过半,为当之无愧的营收支柱。

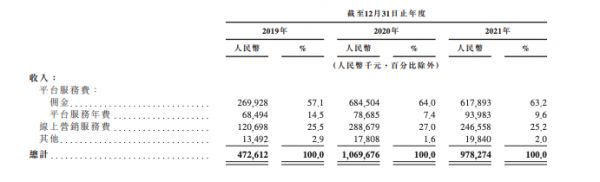

不过,招股书透露的数据显示,最近三年,微拍堂的收入和利润均出现较大波动。2019年至2021年(下称“报告期”),微拍堂的收入分別为4.73亿元、10.7亿元及9.78亿元,年内利润分别为1.37亿元、5382万元、1.42亿元。

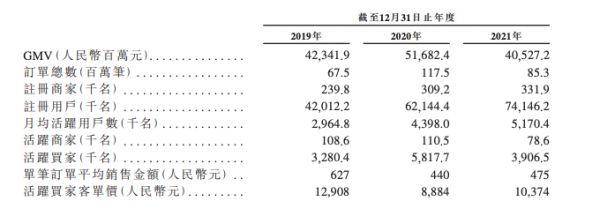

同时,2021年微拍堂促成的文玩交易GMV达到405.27亿元,为近三年来最低值;单笔订单平均销售额为475元,活跃买家客单价近1.04万元,较2020年有小幅增长,但均低于2019年的水平。整体而言,其近年业绩表现不够稳定。

佣金撑起总营收的半壁江山,2021年收入增长由正转负

根据招股书显示,2019年至2021年,微拍堂的收入分別为4.73亿元、10.7亿元及9.78亿元;从同比变动情况看,该公司2020年、2021年收入的同比增速为126.3%、-8.5%。由此可见,微拍堂的年度收入波动较大,2021年收入增长甚至由正转负。

从营收构成看,微拍堂的收入主要由平台服务费、线上营销服务费及其他组成。其中,平台服务费又细分为佣金及平台服务年费两项。最近三年,该平台的佣金收入基本支撑起公司总营收的半壁江山,线上营销服务费收入次之,大概占据总收入的四分之一。

对于2021年收入同比下滑,微拍堂解释称,这主要是因为平台服务费从2020年的7.63亿元减少6.7%至2021年的7.12亿元;同时,线上营销服务从2020年的2.89亿元减少14.6%至2021年的2.47亿元。

其中,平台服务费下滑主要是平台GMV减少带来的佣金减少所致,出现这一变动则源自以下三方面因素:首先,微拍堂为响应《新网络交易办法》,于2021年4月采纳新合规政策,导致全年平台的活跃商家有所减少;其次,2021年疫情对中国经济的负面影响;最后是来自综合电商平台的竞争加剧。

至于在线营销服务费减少的原因,微拍堂在招股书中称,这主要是由于平台活跃买家数及活跃商家书在2021年双双下滑,导致按在平台展示时间收费的广告产生的收入减少所致。

可以看出,平台活跃商家数的多寡,对微拍堂平台服务费及在线营销服务费都有着直接影响。据招股书披露,报告期内,微拍堂的活跃商家分别为10.86万、11.05万、7.86万,活跃买家分别为328.04万、581.77万、390.65万。

近三年净利润呈“V”字型波动,毛利率均超70%

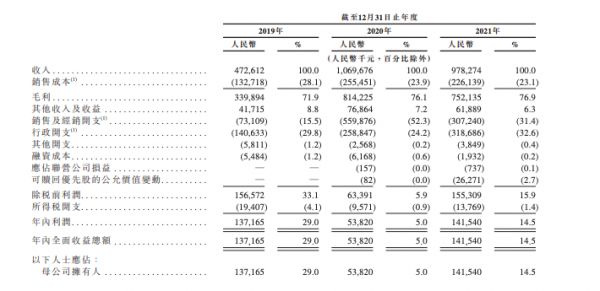

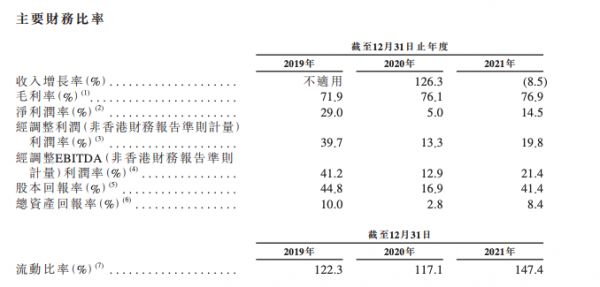

从利润层面看,招股书显示,报告期内微拍堂的年内利润分别为1.37亿元、5382万元、1.42亿元。在非香港财务报告准则计量下,经调整净利润分别为1.88亿元、1.42亿元和1.94亿元,经调整EBITDA分别为1.95亿元、1.38亿元和2.09亿元。

不论是年内利润、经调整近利润还是经调整EBITDA,该公司均经历了2020年的小幅下滑,之后在2021年迎来较大增长,整体略有增长,呈“V”字型波动。

同样的,2019年至2021年,微拍堂的净利润率、经调整利润率以及经调整EBITDA利润率也走出了“V”字型,不过,整体呈下滑态势。

报告期内,微拍堂的净利润率分别为29%、5%和14.5%,经调整利润率分别为39.7%、13.3%和19.8%,经调整EBITDA利润率分别为41.2%、12.9%和21.4%。

值得一提的是,尽管近三年微拍堂的净利润及利润率整体波动,但其毛利率始终处于较高水平,且逐年稳步增长。根据招股书显示,2019年至2021年,该公司的毛利率分别为71.9%、76.1%和76.9%,呈递增态势,但增幅较小。

互联网巨头加持,腾讯持股近2%

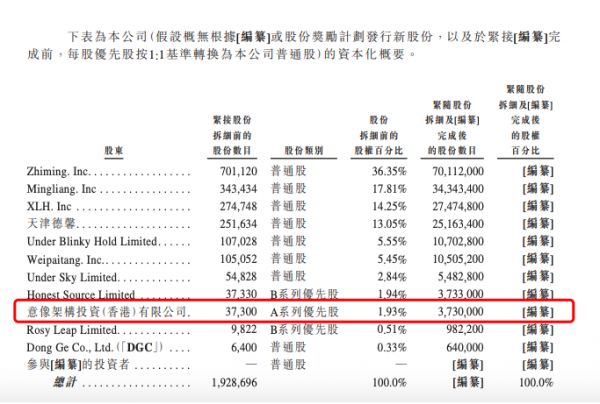

作为国内头部的文玩电商平台之一,微拍堂的背后股东还有腾讯的身影。官网信息显示,2016年,微拍堂获得腾讯Pre-A轮融资,加⼊腾讯众创空间“双百计划”,共享腾讯百亿流量支持。由此,微拍堂被外界贴上了“腾讯系”标签。

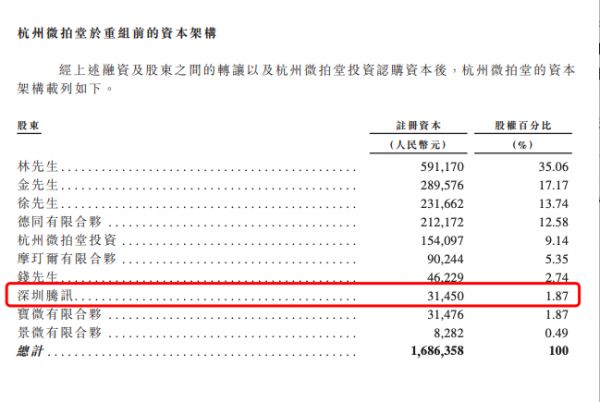

据招股书披露,微拍堂最初在2014年12月18日成立杭州微拍堂以开展业务。2016年9月,杭州微拍堂及现有股东与深圳市腾讯创业基地发展有限公司(下称“深圳腾讯”)订立增资协议,后者同意认购微拍堂的注册资本,金额为31450元,对价为800万元;有关认购已于2016年10月28日完成。

上市重组前,深圳腾讯持有杭州微拍堂1.87%的股权。

为筹备上市,微拍堂对杭州微拍堂及其附属公司的股权架构进行重组。2022年3月31日,为使相关投资者撤出在杭州微拍堂所持的股权,以此替换为该公司股权,微拍堂与几个投资方重组订立协议。据此,深圳腾讯调减其于杭州微拍堂所持有的注册资本,对价为800万元。

之后,微拍堂与深圳腾讯的指定实体意像架构投资(香港)有限公司(下称“意像架构”,由腾讯控股最终控制)订立认购协议,后者同意认购3.73万股A系列优先股,对价同样为800万元。上述认购已于2022年4月13日完成。

在目前的股权架构中,腾讯通过意像架构持有微拍堂1.93%股权。

占据24.36%市场份额,为假货问题所困扰

招股书数据显示,2019年至2021年,微拍堂的注册商家数分别为23.98万、30.92万及33.19万,注册用户数分别为4201.22万、6214.44万及7414.62万,月均活跃用户数分别为296.48万、439.8万和517.04万,均呈逐年递增态势。

不过,2021年微拍堂促成的文玩交易GMV达到405.27亿元,为近三年来最低值;单笔订单平均销售额为475元,活跃买家客单价近1.04万元,较2020年有小幅增长,但都不及2019年的水平,这几项指标表现均不够稳定。

尽管如此,在这个垂直赛道内,微拍堂已成长为中国GMV规模最大的文玩电商平台。根据弗若斯特沙利文的资料,2021年中国文玩市场的规模是9634亿元,其中文玩电商的市场规模是1662亿元。依此测算,微拍堂在中国文玩电商平台的市场份额为24.36%。

而在月活规模上,Mob研究院发布的《2021文玩电商行业洞察报告》显示,在文玩电商领域,玩物得志、微拍堂、天天鉴宝以月活规模破百万的优势位列前三,占据行业第一梯队。其中,玩物得志的获客能力略胜一筹,但在用户粘性上,微拍堂和天天鉴宝实现反超。

需要注意的是,包括微拍堂在内的文玩电商玩家始终被假货问题所困扰。2021年3月,微拍堂曾因假货问题被央视财经曝光;同年7月,杭州市市场监督管理局对微拍堂下达135万元的行政处罚。

对此,网经社电子商务研究中心网络零售部主任、高级分析师莫岱青指出,文玩电商借助互联网“破圈”打破了传统文玩市场价格不透明的现状,文玩在电商平台上售卖,商品价格明确、透明,甚至有平台担保。但文玩电商大多是以“直播+拍卖+鉴定”三个环节进行,商家容易“浑水摸鱼”提高价格,让真心实意购买的消费者还误以为“捡漏”。

“网上艺术品拍卖平台看似一片红火的背后,实则问题多多,可谓是鱼龙混杂、乱象丛生,甚至让一些不法分子钻了网络拍卖的空子,以假乱真,蒙骗消费者。”莫岱青表示,“对于平台而言,需要花更大的成本和技术去实现,规范平台商家,确保消费者的利益不受侵害。”

“平台应建立一套完善的售后服务体系,在平台规则管理健全的基础上,更好地解决消费者所遇到的消费纠纷问题,为用户带来极致的售后服务体验,从而提高企业的信任度和社会形象。”莫岱青进一步解释道。“在平台合规和监管层面的问题,平台方必须升级自身的审核系统,加强审查和处理,对平台内经营者侵害消费者合法权益行为采取必要措施,维护消费者的合法权益。”

本文来自微信公众号“蓝鲸TMT”(ID:ilanjingtmt),作者:刘敏娟,36氪经授权发布。

相关推荐

微拍堂IPO隐忧:假货泛滥曾被央视曝光,“信任关”难过

曾被央视点名的微拍堂想上市:“10万元”手表仅售730元,7000万人想捡漏

赴港上市潮持续,港交所半年度收入再创新高

毛利超70%的暴利生意,要上市了

A股护肤品龙头终止赴港上市

如何看待携程赴港二次上市?

赴港IPO在即,“免税茅”值得期待吗?|科股

六年后赴港上市,京东长大后的变与不变

谋求“同股不同权”,旷视赴港上市渐近

百度已就赴港二次上市进行内部评估

网址: 微拍堂赴港上市:过半收入来自佣金,近年业绩波动明显,假货困扰未散 http://m.xishuta.com/newsview63986.html