大跌268亿,阳光电源雪崩背后

光伏逆变器龙头阳光电源,给投资者爆了一声惊雷。

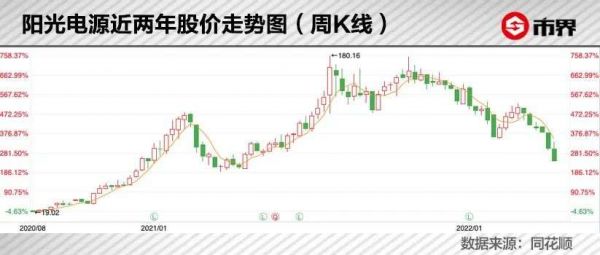

4月19日,阳光电源披露了最新的业绩报告。2021年实现归母净利润15.8亿,同比大降19%;2022年一季度公司归母净利润4.1亿,同比微增6.26%。此番业绩让市场大感意外。

4月20日,千亿市值的阳光电源被牢牢按在20%的跌停板上,当日市值蒸发约268亿元。

在碳中和的远景目标下,光伏行业之前备受投资者追捧。阳光电源的投资者也在不断增加,截至3月31日,其股东总数达14.02万。

此外,在2021年10月,阳光电源还以每股128元的价格进行定向增发,募集资金36.38亿元,而这批股票将在4月22日解禁,当前72.08元/股的价格,无疑套住了包括景林资产、JP摩根、云南能投等诸多知名机构。

昔日大白马为何意外摔倒?对此,阳光电源董事长曹仁贤总结称,2021年“步子迈得有点大”。

激进发展或许可表明企业的雄心,但对投资者来说,没有谁愿意承受这种一天磨平268亿市值的代价。

失落的2021

作为国内逆变器龙头企业,阳光电源交出的2021年财报,确实不尽如人意。

数据显示,其全年收入241.37亿元,同比增长25.15%,幅度大大低于去年同比增幅,净利润更是只有17.04亿元,同比减少13.74%——从2020年翻倍的增速,一下子跌落谷底。

在此之前,阳光电源并未发布业绩预告,因此投资者和市场并无心理准备。如此反差的业绩一经公布,阳光电源瞬间打了八折。

从财报数据来看,毛利率下滑、费用增长、减值损失的计提,都是导致净利润下滑的“元凶”。从具体情况来看,有疫情黑天鹅带来的意外伤害,也有判断失误、精细化管理不足的成分。

毛利率方面,阳光电源2021年降至22.25%,同比减少0.82个百分点,和整个行业趋势相比,2017年至2019年基本保持步调一致,但2020年开始低于行业均值,差距有所扩大,2021年持续下滑。

阳光电源在年报中表示,由于产业链上下供需错配、上游产能扩建周期长、光伏行业预期装机量高等原因,硅料价格大幅上涨。传导至整个光伏产业链后,硅片、电池片、组件各环节价格均有不同程度上涨。2021年我国光伏系统初始投资成本同比提高 4%,是多年来首次上升。

但这也是整个行业面临的问题,阳光电源低于行业毛利率均值的解释,并未在年报中给出。

除此之外,过去三年 阳光电源的销售费用率和管理费用率大致呈现出不断减少的趋势,对提高盈利能力有所助益,但2021年各项费用率有不同程度上涨,合计费用率从2020年的12.64%提高至14.58%,叠加毛利率影响,净利率才出现明显降低。

费用增长的背后是阳光电源员工规模的大幅增长。

2021年和2020年相比,阳光电源收入规模增长了25%,但生产、销售、技术、财务和行政各类人员,分别增长了52.27%、44.53%、49.89%、181.58%和42.97%,员工总人数从4492人扩张至6726人,可以说是一个“招聘大年”。

但如果横向对比同行业的人均创收和人均创利,阳光电源2021年分别为358.85万元和23.53万元,其实仍处于一个较高水平。从这一点来看,之前的人员规模对应的业务量,或许有些“超饱和”了,2021年算是回归到一个相对正常的水平,只是叠加其他因素,对净利润产生了超预期的影响。

除此之外,应收账款、存货等资产项目2021年计提的减值损失合计达到4.81亿元(其中应收账款坏账损失1.98亿元,存货减值损失2.37亿元),2020年仅为7613.81万元,同比大涨了4亿左右。

从年报披露信息来看,应收账款规模随收入规模同步增长,导致坏账计提金额有所提高,应收账款周转天数反而有所下降,问题并不大。但存货金额从2020年末的38.73亿元增至2021年末的107.68亿元,2022年3月末进一步增至130.32亿元,是一个值得警惕的信号。

大幅增长的存货除了带来高额减值损失,影响净利润,同时也占用了大把的资金。

现金流趋势可以看出,2021年是阳光电源上市以来经营活动现金净流出和投资活动现金净流出最多的一年,随之而来的是51.79亿元的筹资活动现金净流入,也是上市以来最高水平。

这意味着,从现金流的角度来看,2021年阳光电源不仅没有赚到钱,还花了16.39亿元。

引用一位网友对阳光电源2021年财报数据的评论,“在增长最快的行业里,给出了最差的业绩表现。”

越扩张越难赚钱

阳光电源在2011年上市,上市之前,已经成为国内领先的风能变流器企业,以及国内最大的光伏逆变器制造商。

其中光伏逆变器是阳光电源最核心的业务,也是最鲜明的标签。而眼下,阳光电源已经从光伏涉足储能行业。在具体业务上,则涉及风电变流器、储能系统、新能源汽车驱动系统、水面光伏系统、电站业务、氢能业务等诸多领域。

随着阳光电源的生意越做越大,摊子越铺越广,阳光电源的盈利能力却出现了问题。

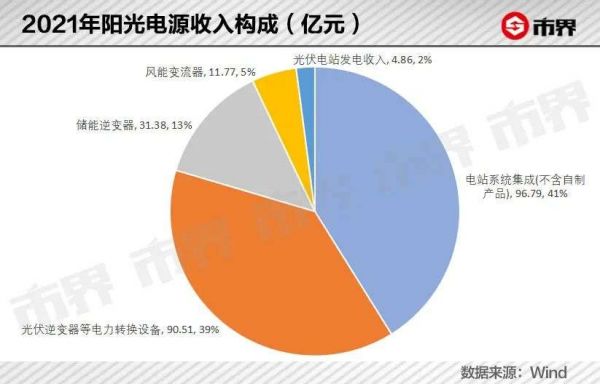

2021年,其收入主要来自电站系统集成业务,光伏逆变器等电力转换设备业务,以及储能逆变器业务,三个板块收入分别为96.79亿元、90.51亿元和31.38亿元,另有少部分风能逆变器和光伏电站发电收入。

其中电站系统集成业务和光伏逆变器业务同属于光伏行业板块,全年实现189.31亿元的收入,同比增长了18.15%,增幅相比此前有明显下滑。在2019年、2020年,这一板块同比增长分别达到22.86%、35.16%。

光伏业务降速的原因,与光伏逆变器等电力转换设备的表现有关。这部分业务在2021年仅同比增长了20.44%,而2020年,这部分业务同比增速达105.98%。

同时,这部分产品的盈利能力也有所下滑,2021年的毛利率为33.80%,同比下滑1.23个百分点。

与此同时,阳光电源储能业务倒是保持了过往的高速增长,2019年到2021年,该业务同比增速分别为41.77%、115.17%和168.51%。2021年收入31.38亿元,在总收入占比升至13%。

可惜这部分业务毛利率比光伏要差很多,2021年该版块的营业成本同比增加195.55%,毛利率同比大幅下滑7.86个百分点,缩减至14.11%。

海外市场曾催生中国第一批明星光伏企业,眼下也是国内光伏企业大展拳脚的地方。2021年,阳光电源在越南、智利等国家和地区新增项目储备近1.4GW,国际化步伐加速,海外业务占比从34.23%小幅提高至38.02%。

但问题在于,海外业务面对的经营环境更加复杂,阳光电源2021年也碰了不少壁。

从曹仁贤的解释来看,2021年业绩出问题的重要原因中,就包括疫情导致越南项目在10月没有并网;缅甸项目因为突发事件而取消,产生了一些费用;海外储能业务因为疫情受到影响,产生了罚款。

事实上,除了疫情黑天鹅的影响,阳光电源在存货储备、汇兑损益和人员扩张时点等方面的“失误”,都体现出了管理方面不同程度的问题。

其中,汇兑损失的影响,可以通过调整结算货币予以减轻,同时采取远期结售汇的方式,降低外汇风险,还可以利用衍生金融工具对冲风险,这些操作对于拥有107人的财务团队而言,应该并非难事。

阳光电源2020年和2021年汇兑损失分别为2.09亿元和1.83亿元,相比同期19.76亿元和17.04亿元的净利润,并不在少数。

对净利润影响更大的存货减值损失,反映的则是对来年经营情况预判不够准确的问题。

虽然2021年多家同行业公司财报数据尚未披露,但对比季度数据可以看出,从2021年第三季度开始,阳光电源存货金额的增长水平已经大幅超出了行业均值。

阳光电源在2021年5月份的投资者关系活动记录表中提到,2021年一季度存货增加,主要是公司基于全年经营预测,为减少零部件采购风险而提前备货的结果。

但放眼行业,阳光电源偏离趋势的备货数据,显示出的要么是超水平的估计,要么是对后期经营情况过于乐观的判断——从2021年业绩来看,显然阳光电源属于后者。

大学教师的能源冒险

曹仁贤总结2021年业绩问题,说是步子迈的有点大,对芯片和疫情的估计也有不足,内部管理也不够精细,有个把亿的汇兑损失,人员、研发增长导致费用水平也有提升。

回顾其创业历程,阳光电源的事业最初就是从一场冒险开始。

曹仁贤本是大学教师出身,研究方向是可再生资源发电。虽然在工作中取的一些成绩,但并不满足于教师岗位的工作。但在意识到清洁能源的广阔前景后,1997年,刚新婚不久的他不顾劝阻,向学校辞职。

然而下海创业的曹仁贤,准备并不够充分。他攒下了8万块钱,又跟亲戚朋友东拼西凑,才筹集到50万元作为注册资金。然后在一家澡堂旁,租下面积不足20平米的小房间,开启了阳光电源的事业。

与当下被普遍看好不同,当时的新能源产业尚在萌芽期,发展风险极大,要谋生都很不容易。曹仁贤虽然想钻研新能源产品,但为了维系公司生存,也只能先做一些自己不感兴趣的传统产品。

转机出现在5年后。2002年,西北开始实施“光明工程”,阳光电源参与到第一个国家“送电到乡”工程项目,由此踏上了快速发展之路。

2009年,阳光电源拿下了中国新能源逆变器市场60%以上份额。2011年11月,阳光电源在深圳证券交易所挂牌,成为中国新能源电源行业第一股。

然而在充满变数的光伏行业,没有谁的王座真正稳固。即便以阳光电源核心产品光伏逆变器来说,它也并非全无对手。

据市场研究机构IHS Markit公布的2020年度全球光伏逆变器市场排名,当年华为与阳光电源位列前二,市场份额相差无几。Wood Mackenzie披露的2012-2020年全球光伏逆变器行业企业出货量排名则显示,阳光电源长期位列第二,华为则在2015-2020年间,连续6年占据全球第一的位置。

在阳光电源此次暴跌后,有投资者感慨:光伏行业只能算是一个增速比较快的行业,但行业壁垒太低,行业的增速不一定能转换成利润的增速,转换成的利润未来也不一定能守得住。

曹仁贤属于敢想敢做的那一类人。“企业失败的理由各式各样,成功的理由只有一个,即在恰当的时刻做了恰当的事情。”曹仁贤在一次采访中如是说。

但如今黑天鹅乱飞,对谁都是巨大的挑战。

本文来自微信公众号“市界”(ID:ishijie2018),作者:林夏淅 李楠,编辑:雷彦鹏,36氪经授权发布。

相关推荐

大跌268亿,阳光电源雪崩背后

阳光电源,逃不出光伏内卷

阳光电源:曾经失落的光伏龙头,能否硬核起飞

拼多多尚不至于“雪崩”,但必须谨防“未老先衰”的到来

《雪崩》来的那一夜

拼多多雪崩了吗?

光伏板集体跳水,新能源离“黑天鹅”有多远?

时隔30年,《雪崩》作者尼尔·斯蒂芬森如何解读元宇宙?

围剿、抵抗、内斗,大洗牌后的逆变器企业能品尝胜利果实了吗?

把阳光“变成”好吃的鱼?硅谷的神奇生物技术+AI

网址: 大跌268亿,阳光电源雪崩背后 http://m.xishuta.com/newsview62266.html