投资回报率高过谷歌,必胜客宿敌,入华25年才“玩明白”

继2004年达美乐比萨成功在美上市后,近日达美乐在中国的独家特许经营商——达势股份有限公司(以下简称:达美乐中国)向港交所递交了招股书。入华多年,却仍把“facebook”误印在包装上,这个曾经“最不了解中国市场”的企业正冲击上市。

只卖一张比萨,ROI曾超越谷歌

达美乐是全球最大的比萨公司,总部在美国密歇根州的安娜堡,于1960年创立。截至2022年1月2日,该公司于全球90多个市场拥有超过1.88万家门店,平均每天卖出超过300万个比萨,是全球第一比萨配送企业。

除了头部企业必须具备的供应链和加盟商掌控力外,差异化的市场运作更是一家企业脱颖而出而的秘诀。全球三大比萨公司,各自有其切入市场的点,例如,必胜客主打“make people happy”,棒约翰主打“更好的食材,更好的口味”,而达美乐从1973年起便提出了“30分钟必达”的口号。

选择配送来破局,达美乐的核心逻辑有两点:首先,比萨这种食物,只有在热的时候吃味道才好。因此,较短的配送时间,可以保证在用户收到时,比萨仍保持烫口的温度。其次,达美乐认为,比萨外卖本身的门槛较低,单靠产品本身无法形成有效壁垒。只有更好的服务体验才能在行业里站的更稳,而“快”是最直接的体验。提升体验的同时,“30分钟必达”更是一种差异化的服务。

为了达到“快”,达美乐精心选择每家分店的地址,详细分析周边的消费人群、社区、街道、路况、红绿灯时长都作为评价因素。最终综合各种信息,划定分店的负责区域。例如:一张比萨的制作花费12分钟,正常送餐时长8分钟,为交通堵塞和路况事故预留7分钟,因此超过99%的比萨都能在承诺的30分钟之内送达。

2000年后,达美乐和必胜客激烈争夺全球市场份额。在美国人还习惯于打电话定外卖时,达美乐推出的网络订餐服务就已经覆盖了PC和移动端。通过多年积累,“配送时间超半小时即半价”的Slogan不断引起消费者的关注和媒体的报道,达美乐品牌也逐渐和快速配送划上等号。

对加盟商而言,不设堂食,专注外送和服务社区顾客,因此达美乐的门店不需要太大的面积,也不需要建在购物中心等高租金地段。加盟商可以通过较低的前期投入获得达美乐品牌使用权。

因此,不难发现,达美乐不仅是一家做比萨的公司,还是一个运输公司和一家科技公司。

为了进一步提升公司的竞争力并改善债务问题,达美乐于2004年申请在纽交所上市。由于当时市场上已经有麦当劳和百胜两大快餐巨头,加之当时并不出彩的财务数据,达美乐的未来发展并不被华尔街的分析师们看好。不过,达美乐最后的股价表现几乎令所有人意外。

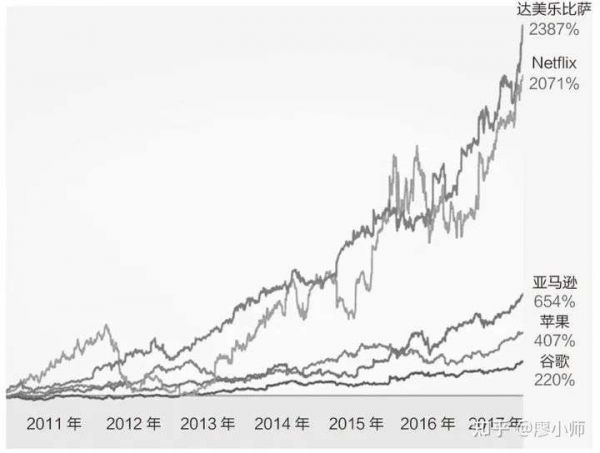

早在2017年,有机构复盘了2004年以来的美股增长情况。当时,作为最重要的互联网公司谷歌(Google)的股票投资回报率超过了16倍。而同在2004年上市的比萨公司——达美乐,算上分红、拆股等的投资回报率高达27倍。

耗时60多年,凭借单一品类,达美乐从一家负债累累、濒临破产的小作坊,成长为全球第二大比萨公司,堪称商业奇迹。

入华25年,水土不服还是曲高和寡?

早在1997年,达美乐便进入中国,在北京开设了第一家门店。不过,达美乐在中国市场的存在感,与其所谓“比萨龙头”的地位并不相符。公司总体营收规模并不算大且处于持续亏损状态,不仅和老对手必胜客相比有着量级差距,甚至和中国本土品牌尊宝比萨都有较大距离。

弗若斯特沙利文报告显示,达美乐中国是中国五大比萨品牌中增长最快的公司;按照2020年的销售收入计,达美乐中国位列中国第三大比萨公司。招股书显示,2019年至2021年,达美乐中国营收分别为8.37亿元、11.04亿元和16.11亿元。

尽管在过去的五年里,达美乐中国大陆地区销售额每年以30%-50%的增速快速成长,可实际上,年报数据表明,我国市场业务分部营收只占达美乐总营收的6%,而按照店铺计数的海外市场中,中国只排在第10位,显得微不足道。

此外,过去三年,公司的亏损数额也不见缩窄——从2019年至2021年,达美乐中国的净亏损分别为1.82亿元,2.47亿元和4.71亿元,3年累计净亏损高达9.27亿元。

另一方面,目前在国内,必胜客拥有2000多家门店,尊宝比萨也有近2000家门店,达美乐仅拥有485家门店,并不具优势。而截至2021年12月31日,达美乐中国约57%的门店位于北京及上海;剩余门店位于全国一线、新一线及二线城。也就是说,达美乐中国耗时多年仍未下沉到我国三、四线等城市。

有观点认为,在中国发展不及预期,很大程度上归咎于达美乐本身经营方式和策略的失败。

和必胜客、棒约翰等连锁比萨品牌运营堂食门店不同的是,达美乐中国虽然对母公司的运营模式稍加改良,但仍然主攻三十分钟必达的外送业务。

不过,在那个外卖需求尚未被深度挖掘的年代里,中国市场自有一番“国情”。

此前,在长达二、三十年的时间里,国人对西餐的主要观念还是偏高端,也就是所谓的“洋气”。对待洋品牌、外来物种,好不好吃并不是最重要的,包装高档的产品才有小资和年轻人群买账。而早期火爆的麦当劳、肯德基、星巴克,还有同行必胜客都非常讨巧,进入中国市场后采取的策略是在核心地段开店,非常重视装修,提供更多的社交空间环境。

显然,相对朴素的定位和主打外卖比萨的达美乐,并不能满足中国市场对于比萨的主流需求,甚至大多数门店和一般山寨加盟的各种“XX比萨”区别并不大。要知道,即便必胜客在美国和欧洲的门店也非常低调,但其在中国走的门店路线却截然不同。

另外,国内经营权划分不清,经营者能力不足,也是致命的原因。没有把中国市场放在重要的战略性地位上,没有针对中国市场的特点制定发展策略,市场自然也不会给与反响。事实上,直到几年前,达美乐的包装上还印有“在facebook上分享”的字样,可见其对中国市场确实很“佛系”。

直到2010年12月,达势股份收购了达美乐当时在北京、天津、上海、江苏省及浙江省的总特许经营商,达美乐在国内进军的步伐才明显加快。从2017年开始,达美乐中国开始进一步发力,其中,标志性的事件就是引进了前麦当劳高管王怡操盘达美乐中国业务。

事实上,自2017年起至今,达美乐中国的门店数已经翻了三番。其中,2021年逆势新开100多家门店,且各季度保持同店销售正增长以及盈利能力的持续改善。此外,达美乐持续加大资金投入,最近更是选择申报港股上市,以表其战略决心。

乘上外卖风口,上市只是新的开始

上市,或许是“全球第一比萨配送企业”成为“中国第一比萨公司”的关键一步,而继续加快的扩张步伐是这家企业募资后首当其冲要做的事。

招股书披露,达美乐中国计划利用募集的资金在未来两年内增加约300家比萨门店,翻新其现有的连锁店,并扩大其中央厨房。达美乐还表示,鉴于中国有大量的潜在门店位置,公司预期将于2024年及2025年继续快速地开设新店。

持续扩张的底气,是随着中国市场逐步成熟以及疫情的催化下,宅文化、白领快餐氛围在中国一、二线城市渐成气候,外送比萨模式正迎来发展机遇。而坚守外卖多年的达美乐,其商业模式也终于迎来“春天”。据了解,达美乐的所有渠道均由品牌自己配送,目前其外送业务收入占比约为73%。2020年,达美乐中国外送销售额为人民币157亿元,占整个中国比萨市场的51.5%。

不过,达美乐中国的扩张和大多数拿融资疯狂扩展门店的新消费品牌有所不同。同区域内的门店不互相蚕食利润以及如何和外卖平台差异化竞争,都是公司需要考虑的重点。

据了解,2010年,达美乐母公司就开始试点“堡垒战略”,就是在已有门店周边外送配送范围超过1英里(约1.6公里左右)的地区开始加密,以加快送餐速度,同时让到店自取更方便。为了避免门店间的蚕食率,达美乐要求“堡垒战略”仅适用于加盟商自身门店范围,而不引入新的加盟商。

事实上,此后十年,在单品未涨价的情况下,单店的息税前利润增长一倍以上,单间加盟商也减少了一半,这是它专注于经济规模效应的成果。

而有了这一经验,结合中国市场情况,达美乐未来很大程度也会采取门店加密策略。据业内人士统计,达美乐中国的大多数门店配送距离也是1.6公里-2.9公里,但由于承诺三十分钟必达,达美乐比萨的配送服务范围受限,便可以依靠不断扩增门店来维持收益。

另一方面,当大部分品牌在第三方送餐的支持下试图扩大送餐范围,但达美乐的“堡垒策略”却缩小了门店间的范围。达美乐认为,连锁品牌做送餐这门生意,特别是自有配送,位置靠近很重要。增加门店密度可以更加接近顾客,从而下降营销支出,服务效果也更好,同时还填补了市场的空隙,避免其他竞争者进入。

当然,中国市场空间如此之大,先入为主的行业巨头、蓄势待发的西餐连锁,以及野心勃勃的同品类企业,都将是达美乐比萨进军中国的屏障。而除了通过规模扩张外,如何在本土化方面做得更好,也是达美乐中国需要长期攻克的难题。此次赴港IPO,对于达美乐中国而言仅是一个开端。

本文来自微信公众号“快消”(ID:fbc180),作者:李珂,36氪经授权发布。

相关推荐

投资回报率高过谷歌,必胜客宿敌,入华25年才“玩明白”

焦点分析 | 外资投行第三波入华潮,这一次来的是鲨鱼还是鲶鱼?

我们和刚刚募完45亿美金的华平投资聊了聊:25年投资中国的胜利与得失

必胜客,餐厅不欢乐

加华资本宋向前:巨浪下的宏观变局,浪潮里的中国消费丨WISE2020新经济之王新资本峰会

PayPal“另类”入华

沸腾25年,中国互联网的传奇永不眠

吃了25年流量红利后 内核该创新了

600美元白手起家:传奇披萨大王必胜客创始人弗兰克·卡尼去世

折腾两年裁了150人,谷歌才明白做游戏有多费钱

网址: 投资回报率高过谷歌,必胜客宿敌,入华25年才“玩明白” http://m.xishuta.com/newsview61628.html