声网“跌下云端”:业绩变脸,故事难讲

编者按:本文来自微信公众号“科技新知”(ID:kejixinzhi),作者:魏宇奇,编辑:关山,36氪经授权发布。

2月初,SpaceX、特斯拉创始人埃隆·马斯克在Clubhouse上进行了一场直播,分享了对脑机接口公司Neuralink、游戏驿站,以及去火星等热门话题的看法。不曾想,在直播中收获最大的是Clubhouse,直播后它就爆红了。

其中一篇报道中提到,Clubhouse的实时音视频服务商是声网。尽管这个传闻没有得到声网官方的证实,但它的股价还是在随后大涨了40%。

“钢铁侠”带货后,Clubhouse的下载量暴涨,资本市场也从中看到了音频市场的广阔空间。Clubhouse爆红后顺利完成了B轮融资,估值飙升到10亿美元,成为资本市场新宠。

声网在资本市场上的表现,走出了和Clubhouse相似的轨迹。在外部条件的利好下,上市当天股价大涨了153%。

由此可见,声网的高光其实和Clubhouse、音频市场,以及疫情对互联网行业的利好有关。如果没有这些外部利好因素,在业务和财务上均存在问题的声网,无法被资本市场另眼相待。

01 魔力消失

2020年6月28日,头顶“全球实时互动云服务第一股”的声网agora(以下简称声网),挂牌纳斯达克。上市当天,股价一度触发熔断机制,市值达到50.6亿美元。

此后,声网的市值突破百亿美金的关口。然而,目前其市值不足50亿美金。百亿美金的巅峰和上市初期的暴涨,已经是过去式。

差距如此明显的原因,在于声网自身。上市近一年后,声网不仅没有解决此前就存在的问题,反而涌现出了新的问题。

5月25日,声网发布了截至2021年3月31日的第一季度财报。这份财报对声网来说,最大的意义不在于业绩实现了怎样的增长,而在于当疫情造成的需求逐渐减退后,声网的业绩会出现什么样的变化。

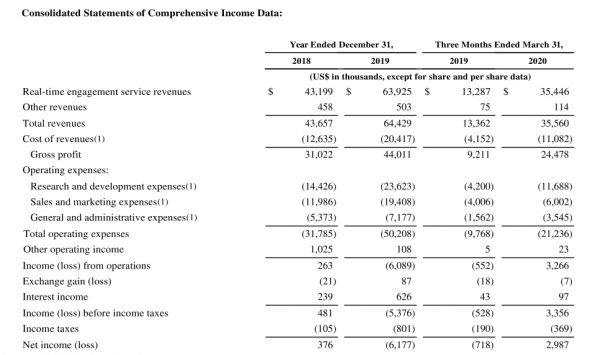

在今年一季度,声网的营收为4023万美元,与去年同期的3560万美元相比,增长了13%,与上个季度的3330万美元相比,增长了21%,环比创下历史新高。

在2020年一季度,也就是疫情大规模爆发造成线上音视频需求飙升之时,声网的营收增速高达166%。彼时营收暴涨主要是因为同期的视频产品使用分钟数增长了161.8%。

声网在去年一季度还实现了扭亏为盈,净利润为298万美元。而在此之前,声网的盈利状况一直堪忧。招股书显示,其2018年有38万美元的净利润,2019年由盈转亏,亏损了618万美元。

对比之下,足见疫情对声网业绩的拉升力度之大。

从2020年第二季度到第四季度,声网分别亏损了1.58亿美元、292.5万美元、618.2万美元。今年一季度同比由盈转亏,净亏损达到1469.1万美元。受此影响,声网的股价在盘后下跌了2.53%,报40.39美元。

身处技术驱动的行业,声网在研发上保持高投入,由此带来的亏损在一定程度上是可以理解的。问题在于,何时能盈利。

从一季度的情况看,声网成本的主要组成部分,研发费用和销售营销费用的增长幅度都远超营收的增速,前者同比增加115.7%,后者为45.5%。这表明,至少在短期内,声网的利润表现都不会太好看。

在上市时,除了亏损问题外。过于依赖单一业务和头部大客户,也是声网被质疑的关键点。今年一季度,声网在这两方面依然有问题。

在上市时,声网讲了一个实时互动云的故事,即通过云端搭载在音视频的实时互动场景,客户为此付费。

声网是这么说的,也是这么做的。在2020年前三季度,云服务业务为声网贡献了超99% 的营收。到了今年一季度,来自于此的营收依然占了99%左右的比重。

客户方面,截至2021年3月31日,声网全球注册应用超30.6万个,同比增长67%;活跃客户数量达2324个,同比增长98%。这助推了声网营收的增长,但依赖头部客户的情况没有得到改观。

招股书显示,在2018年和2019年,前十大客户为声网贡献了50.8%、38.4%的营收。在2020年第一季度,排名第一的大客户贡献了14%的营收,第二的客户贡献了10%。

可以说明大客户对业绩影响的例子是,在去年二季报的电话会议上,声网曾表示由于部分线下教育机构客户在当季度流失,让声网的营收减少了14%左右,而在线教育行业盛产声网的大客户。

盈利不稳定、业务单一、依赖大客户,这三点在上市近一年后,依然是声网的“心病”。

02 难做“隐形冠军”

1986年,赫尔曼·西蒙与哈佛商学院的西奥多·莱维特教授,在研究德国出口贸易获得持续成功的经验时,得出了一个一致的结论:德国出口贸易的成功不能简单地归功于德国的大公司,而应该归因于德国众多的中小公司,特别是那些在国际市场上处于领先地位的中小企业。“隐形冠军”概念由此诞生。

赫尔曼·西蒙指出,“隐形冠军”是在一个细分领域内精耕细作,在国际市场上占据前三名份额,营业收入在50亿欧元以下,社会知名度很低的中小企业。

以“全球实时互动云服务第一股”自居的声网,选择的路线正是云服务行业中的细分领域。

在去年二季度的财报电话会议上,声网CEO赵斌这样阐述声网的商业模式:“我们可以将实时视频参与体验嵌入到任何应用中,让实时互动无处不在。”

“实时互动”是声网上市时给资本市场描绘的美好前景,也是它为自己划定的发展路线。专注某个细分领域,在互联网行业和云计算行业中都不是第一次出现。比如在电商行业中做特卖生意的唯品会,奢侈品垂直平台寺库,图书平台当当,以及此前一直专注公有云的优刻得等。

不过,互联网行业中的垂直企业,没有和德国的“隐形冠军”们相似的运气。

不管是唯品会还是当当,确实都创造了辉煌的成绩,但这已经是过去式。在互联网行业,模式、技术、规模,是企业决胜的三大法宝。与综合电商平台相比,垂直电商平台只有时间上的先发优势,当阿里系、京东、甚至拼多多进入到它们所在的领域后,后者即使可以继续生存,也无法重现往日的光彩。唯品会就是如此。

对声网来说,专注音视频互动技术,固然可以带来术业有专攻的优势 ,但当其他巨头盯上这个领域后,它还是要面对和唯品会相似的困境。

在技术上来说,音视频互动技术的特殊属性,决定了声网无法拥有足够深的防御壁垒。

一个新的团队可以在短期内完成一个音视频互动产品,但很难保证其兼容性、互动质量等,很容易面临延迟、卡顿、杂音等问题。

对于声网来说,它的核心优势就是可以解决音频质量问题。在其他的技术上,其他对手和声网是站在同一起点上的。

一位前YY员工表示,当行业内普遍能做到99.99%的技术能力,声网即便将RTC技术发展至99.999%的水平,仍然无法维持对竞争对手在视频延迟、卡顿等技术上的代差优势。此时,声网的技术壁垒将面临被瓦解的风险。

中信证券认为,声网的竞争对手包括腾讯云代表的公有云厂商、Tokbox代表的RTE厂商、Twilio代表的CPaaS厂商、ZOOM代表的视频会议厂商、以及WebRTC代表的开源项目。

相比之下,声网的优势在于RTC领域的定制化解决能力、更少延迟和卡顿的技术能力、以及先发优势下的客户规模优势。

如果声网在特定领域不存在技术优势,就无法获得更多的客户和营收,进而无法在研发上投入更多,形成恶性循环。恶性循环的直接后果是,声网无法讲通“隐形冠军”的故事。

03 声网难成Twilio

2008年成立,2009年拿到第一笔风投,2016年6月在纽交所挂牌上市,2019年1月市值破百亿美金。截至5月22日,市值达到573亿美金。

十年间,Twilio已经从只拿到25万美元风投的初创公司,成长为市值过五百亿美金的巨头,缔造了互联网行业中的一段传奇。

作为云通讯服务商的鼻祖,Twilio的成功不仅让资本市场看到了云通讯服务行业的前景,也为后来者声网树立起了一个标杆。

然而,即便有Twilio的珠玉在前,声网也很难再造传奇,打造中国版Twilio。这不仅与二者不同的选择有关,也与行业本身的特点有关。

与声网相似,Twilio的利润表现并不好。今年一季度的净亏损高达2.07亿美元,超过了市场预期的1.66亿美元。即便是在2020年,它依然在亏损。这也从侧面说明,声网在短期内很难实现持续性的盈利。

同时,Twilio也存在依赖头部大客户的问题。

2017年到2018年,Twilio的股价经历了低谷期。原因是大客户Uber不再采用Twilio的服务,而根据招股书的信息显示,Uber为Twilio贡献了超过10%的营收。当它在2017一季度财报电话会上,表示Uber将不会和自己合作时,股价当天就下跌了近30%。

可见,亏损和依赖大客户是行业的共性问题。声网与Twilio市值相差十余倍的原因,并不在这些共性问题上。

尽管Twilio也存在问题,但它在发展过程中还是为声网提供了很多值得借鉴的经验,二者的区别就在于此。

Twilio和声网出发点是相同的,都是通过成熟的API(应用程序接口),将传统通讯植入App,用互联网技术为通讯提供可以再上一层楼的阶梯。具体的落地方式则由于彼此的环境不同而产生了差异。声网选择了互联网行业的音频领域,Twilio鉴于国外手机通话使用更频繁的情况,选择了通话+短信为切入点。

除此之外,Twilio还为声网提供了另一项经验,这项经验也已经被声网应用到了实际运作中,这就是通过收购来扩大业务规模。

2019年,Twilio斥资20亿美金收购了为用户构建Email API的营销平台SendGrid。借助SendGrid,Twilio把业务范围扩展到了Email领域,同时获得了约8万活跃用户。

这不是Twilio发起的第一起收购,但却是最能体现其收购逻辑的案例。通过收购SendGrid,Twilio实现了业务覆盖范围和客户规模的双重扩张。Twilio CEO Jeff 在电话会议上这样评价此次收购的意义,“除了获得新技术外,SendGrid所拥有的可观客户规模也会让两者的结合变得更加强大”。

在今年1月,声网全资收购了在线互动白板公司Netless。同时也表示,将于今年一季度完成对软件服务提供商环信的收购。其内在逻辑和Twilio收购SendGrid是一样的。

Twilio能提供的第三点经验是:跳出“舒适圈”。Twilio和声网,在出发时都选择了互联网行业。不同的是,后者至今仍在这个圈子内,而前者通过研发新技术进入了新的行业。

在2019年年报中,Twilio重点强调了Flex。它是Twilio在当年推出的面向呼叫中心的可编程平台,它的意义分为两方面。

一方面让Twilio扩大了业务规模。Jeff表示“在新冠爆发前,整个呼叫中心市场有1500万个座席,其中17%目前在云端。现在我们预计在2025年前,这个比例将提升到50%。”

另一方面,Twilio借助Flex进入了需要呼叫服务的其他行业,如长期使用该服务的金融、政府等非互联网行业。目前,Twilio已经拿下了渣打银行、匹兹堡政府等客户。

也就是说,撑起Twilio超500亿美金市值的,不止是云服务市场的前景以及收购带来的客户增长,还有不断开发的新行业。而这都有效的帮助Twilio降低了过于依赖大客户的风险。

在这点上,声网选择的环信和Netless依然是围绕互联网行业展开服务的,而互联网企业恰恰最容易自建云服务的。

因此,外界把当年对Twilio的担忧复制到声网身上不无道理。在同样依赖大客户且亏损的情况下,如果声网还过于依赖单一行业,不仅无法复制Twilio的传奇,风险也无疑比Twilio大得多。

相关推荐

声网“跌下云端”:业绩变脸,故事难讲

美菜变脸记:县域维权、融资失败、管理混乱

GoFun难讲新故事

途牛股价跌下1美元,疫情、美股熔断致OTA股价大跳水

火爆美国却突遇警告:“变脸应用FaceApp是俄国人搞的,大家别用了”

投资“黑洞”频发,创业者的故事讲不动了

寺库“围城”,李日学百年大计难讲

IPO观察 | 全球云通讯大热,但声网Agora想要成为下一个Twilio的前路仍漫漫

千亿百度,在讲一个什么新故事?

5G风口,短信“变脸”求生

网址: 声网“跌下云端”:业绩变脸,故事难讲 http://m.xishuta.com/newsview44155.html