当Netflix正视广告收入,爱优腾们陷入变现困局

01 Netflix直面投资者压力

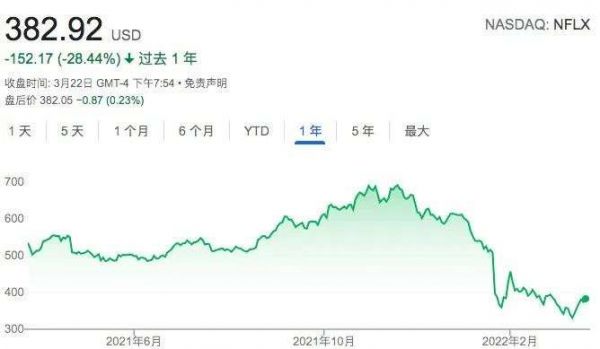

Netflix正面临压力:当股价从去年11月快速下跌45%后,投资者们要求它通过广告增加收入。

「我不得不询问你有关广告的问题。否则,我不能活着离开这个房间」,在3月上旬的一场会议中,摩根士丹利的一位研究主管这样告诉Netflix的首席财务官,这展示了人们对于Netflix未来增长的焦虑。

在很长一段时间,「去广告化」被认为是Netflix的核心策略——它通过创作优质内容吸引用户付费,希望借此开拓不依靠广告的盈利模式。这一策略在内容层面已斩获颇丰,《罗马》《爱尔兰人》等提名奥斯卡,《纸牌屋》《鱿鱼游戏》等也成为现象级作品。

但是,该策略并没有给Netflix换回一个稳定增长的未来。

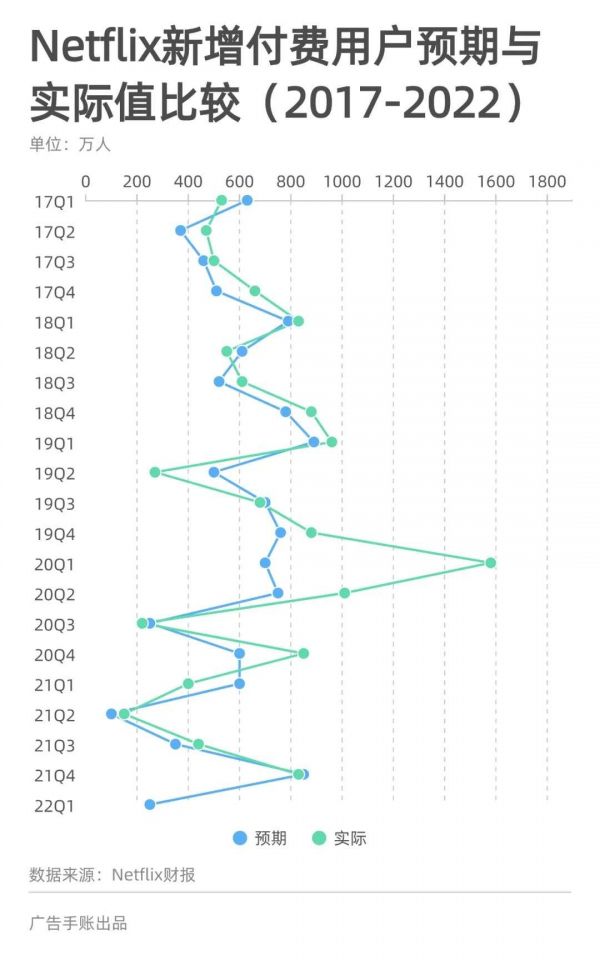

当它预测今年第一季度新增付费用户为250万后,股价立马暴跌27%。一方面,这比业界普遍预估的580万低太多;另一方面,这似乎也坐实了Netflix将陷入增长瓶颈的猜测。与前几年相比,Netflix每季度的新增付费用户规模明显收窄。

很多迹象都显示出Netflix团队内部也出现了增长焦虑,它们正试图通过各种方式拓宽利润来源:今年开年,Netflix便在北美市场宣布提价,不同套餐的提价幅度在1到2美元之间;另外,它也开始打击不同用户间共享账户和密码的行为,这在理论上会为它们带来3300万新增用户——但实际增长不了这么多,因为很多用户并不将Netflix视为必需。

分析机构FactSet的数据指出,Netflix的收入增长至少在未来三年会超过用户增长。公司收入主要由客单价而非客户规模推动时,很多时候并不是乐观的信号:在非刚需市场中,单价提升会压缩用户规模,企业为了保证收入又会有进一步推升客单价的冲动,从而陷入恶性循环。

所以,这才有了开头摩根士丹利「逼问」Netflix是否将广告收入纳入考虑的一幕。

事实上,《纽约时报》在2019年底就已经讨论过Netflix强烈排斥广告的态度,它在文中引用了这样一句话表达自己的疑惑:「我不知道他们为什么不这样做。」而研究公司eMarketer在当时给出了更加激烈的判断,其认为Netflix的顶峰时期可能屈指可数。

至少从首席财务官的发言来看,Netflix原本坚决回避广告的姿态在强大压力下正在软化。他解释道「公司内部看起来没有反对广告的宗教」,虽然目前仍没有接受广告的计划,但他也表示「永远不要说永远」。

02 「去广告化」的潜在风险

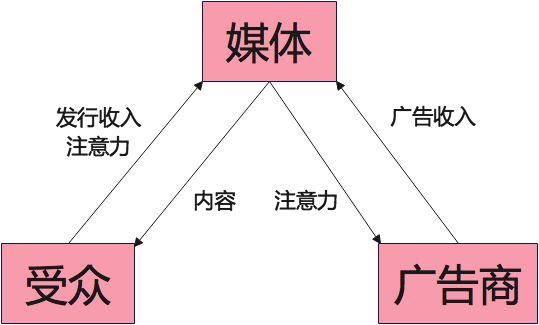

在购买大多数商品时,我们往往是一手交钱、一手交货。随着这个动作的完成,整个交易过程戛然而止。

但媒体售卖商品的过程却相对特殊,因为它涉及到「二次售卖」:第一次是将内容出售给受众,受众向媒体付费和给予注意力;第二次是将受众注意力转卖给广告商,广告商向媒体支付广告费用。

这种特殊的二次售卖过程带来了媒体的二元收入结构:首先是内容收入,比如视频网站的会员收入、报纸和杂志的发行费用以及电影票房收入等等;其次是广告收入,其中涵盖各种类型的硬广和软广。

对于掌握流量的互联网平台,它们既可以依靠内容收入或广告收入,也可以采用两者兼有的混合模式获得收益,而Netflix显然是「内容收入」的坚实信徒。但是,如果追踪它的财报数据,可以发现这种依靠单一收入支柱的模式正面临后继乏力的增长压力。

首先,各项主要指标增速开始放缓。

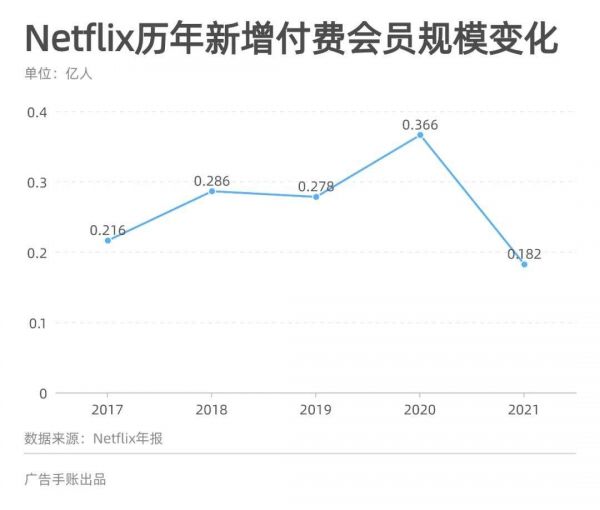

比如流媒体收入增速逐年下滑,从2018年的37.28%下降到2021年19.22%:付费会员规模年增率也从26.26%收窄至11.64%;另外,每年新增付费会员也出现了下滑,从2020年的3660万下降到了去年的1818万。

其次,强势付费市场趋于饱和,新兴市场付费水平不高。

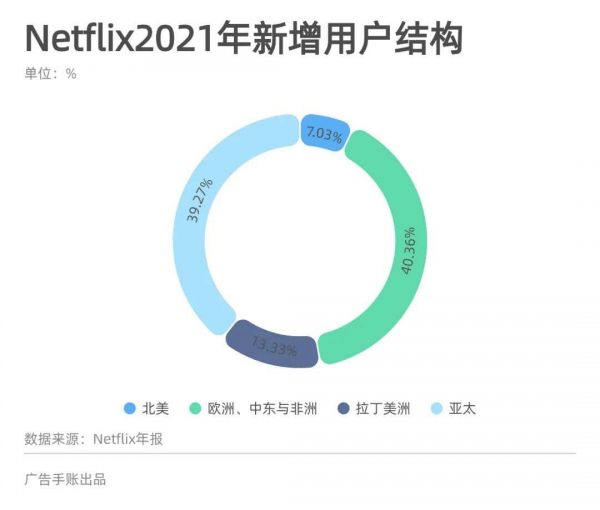

而在去年1818万的新增用户中,作为大本营的北美市场占比仅有7%,显示出Netflix在该地区的拓展已趋近饱和。与此同时,新增用户中的40%来自于欧洲、中东和非洲市场,39%来自于亚太市场。

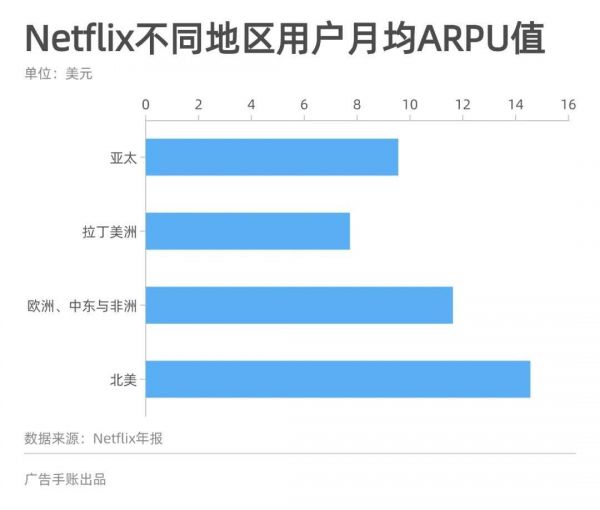

值得注意的是囿于可支配收入水平的不同,三大市场在付费意愿上存在比较明显的差距:以2021年为例,北美用户以每月14.56美元遥遥领先,而欧洲等市场和亚太地区则仅有11.63美元和9.56美元。这意味着Netflix在北美以外寻找增量,必然需要直面用户价值衰减的问题。

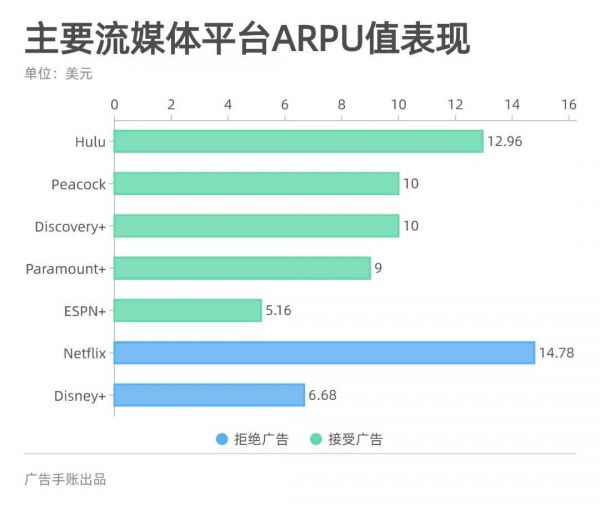

因此,会员收入后续增长乏力的预期将「是否接受广告收入」的话题重新摆在Netflix面前,投资者们期望平台纳入广告收入以增加ARPU(每用户平均收入)表现。

这一压力在Disney+宣布纳入广告收入后变得更高了。

作为Netflix在流媒体领域的竞争者之一,Disney+此前对广告的排斥姿态同样坚决——在2017年末的一场财报电话会议上,迪斯尼时任CEO曾明确表示「不打算在迪斯尼服务上销售广告」。仅仅五年后,事件出现了戏剧化转变,改变的深层原因来自于迪斯尼希望提振Disney+纯会员收入带来的过低的ARPU表现。

长久以来,媒体的二元收入结构决定了他们原本可以依靠两条腿走路;并且,也不是每个媒体都有能力承受人为砍掉一条腿后带来的不稳定性。

03 爱优腾们的变现困局

去年12月中旬,爱奇艺对会员价格进行了一轮调整,不同套餐价格的调涨幅度在9%至20%之间。无独有偶,芒果TV会员也在一周之后跟进涨价。

对于涨价,爱奇艺给出的理由是「视频平台的会员订阅价格偏低,这一现象影响了行业的健康发展。」在一场行业活动中,爱奇艺的CEO龚宇也指出目前受众为观看优质内容支付的价格「太便宜了」。

如果直接与北美流媒体平台月均10美元(折合人民币63.6元)的价格相比,爱奇艺看起来确实有调涨会员价格的空间——根据财报数据估算,爱奇艺在2021年的付费会员ARPU值为173.37元。然而,如果对比中美两国2021年的人均收入,爱奇艺的定价水平实际上已经与Netflix趋于一致。

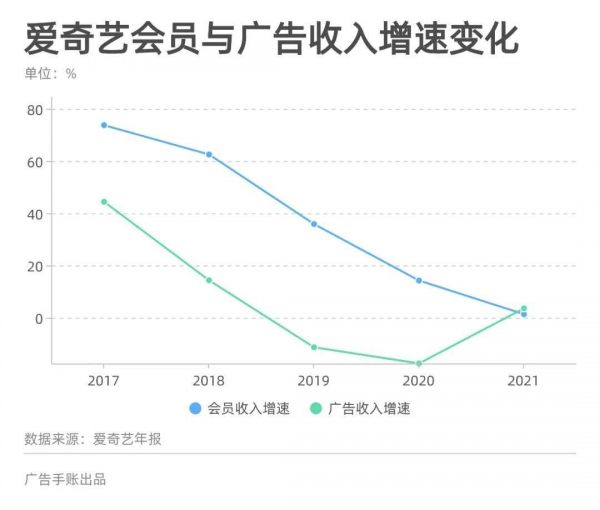

即便定价不低,爱奇艺的会员收入也呈现出后继乏力的迹象。在2021年,爱奇艺披露的会员收入为167.13亿元,同比增幅仅有1.35%;如果在更长的时间轴上观察,它的会员收入增长从2017年开始就已经逐年下滑。

值得注意的是,中国的视频平台在早期推广会员时,普遍将“去广告”作为最主要的VIP权益。因此当更多用户成为会员后,平台的广告资源位自然就大幅压缩。

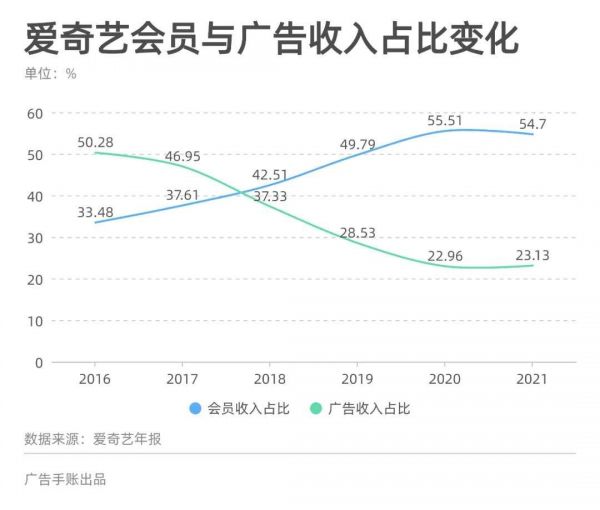

2016年,在线广告收入在爱奇艺总收入中的占比为50.28%。但随后,会员收入占比开始一路向上,而广告收入占比开始大幅下滑。两者的地位在2018年完全调转,到 2021年,会员收入已经成为了爱奇艺收入的大头,广告收入的占比已经收窄至23.13%。

虽然导致这一现象的原因不能完全归咎于视频平台大幅发展会员,比如短视频等新流量平台的崛起确实分流了广告主预算。但在中国,会员和广告之间极强的负相关关系却让问题变得非常棘手。购买会员的消费者已经将视频平台视为私密场域,他们对广告等外部信息的侵入变得极为敏感。

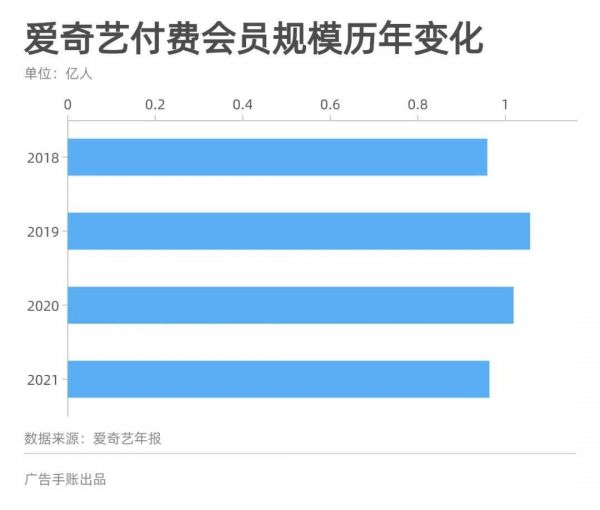

同时,视频平台的会员身份并非刚需,这让整个行业的价格弹性很高,提价必然带来不小的客户流失——随着爱奇艺ARPU值从2020年的161.84增长至173.37,它的付费会员规模从1.01亿减少到了0.96亿。况且,对比海外同行定价、考虑国内用户付费意愿以及将新冠等不确定因素纳入考虑,中国视频平台继续调涨会员价格的空间已经不大。

与国内不同,国外流媒体平台似乎并没有给受众建立起「会员」与「广告」天然对立的错觉——Disney+在宣布接受广告后并未完全免费,它只是推出了更便宜的版本,而这种二元收入结构也在包括Hulu等其他流媒体平台中广泛存在。

换言之,它传递了这样的信号,广告主帮助用户承担了一部分观看内容的成本、而非侵入用户私人领地的外来者。相较国内视频平台早期「去广告化」传递的错误讯息,这显然更接近事实的本质,也为视频平台拓展收益预留了广阔空间。

04 骑虎难下后,寻找突围点

爱奇艺并不是广告收入下滑的孤例,腾讯视频也同样面临类似的压力。

梳理腾讯广告收入的历年变化,它的大部分增长也都源自于「社交及其他广告收入」,而将腾讯视频囊括在内的「媒体广告收入」则出现了放缓乃至下滑的趋势。

造成广告收入下滑的原因是多元的:一方面,前贴片等曝光优势较强的硬广资源位库存开始下滑;另一方面,广告主的预算确实也被其他吸引力和即时效果更强的广告资源所吸引。比如有文娱垂直媒体就提到长视频综艺招商变得「惨淡」,类似《半熟恋人》这类具有较高话题度的节目甚至出现全程无赞助商的「裸播」情况。

面对严峻挑战,爱优腾们也在通过各种方式积极自救。

常见方式是积极向效果广告靠拢。爱奇艺在2019年底布局效果广告平台「奇麟」,寄希望于通过技术手段快速帮助区域品牌等客户捕捉目标消费者。腾讯视频和优酷也分别与微信小程序、淘宝等电商转化场景连通,希望实现流量直连转化的目标,消除广告主对视频平台广告转化效果不明显的印象;

另一种方式则是在IP光环的加持下,联合其他资源释放价值。

爱奇艺奇麟就将旗下《风气洛阳》IP授权给洛阳当地开发商,共同开发主题酒店、剧本杀等周边业态;优酷内部专门组了建团队打造了「二方生态」,所谓「二方生态」指的是协助IP赞助商或剧集植入方打通阿里生态下的其他转化场景,譬如冠名《这!就是街舞》的勇闯天涯就通过优酷实现了与饿了么等阿里系平台的合作,类似做法能够部分提升合作对广告主的吸引力。

但同时也要看到,爱优腾们的自救存在着各种隐忧。

向效果广告靠拢有「以己之短,攻敌所长」的问题,相较短视频等平台的精准分发和快速转化优势,长视频平台很难完全补足。更为重要的是,短视频受惠于碎片化内容的有限时长,因此在视频流中有大量加载广告的空间,但长视频不具有类似优势;

另外,借助IP光环联合其他资源释放价值的模式,又会陷入内容创业「挣辛苦钱」的怪圈——它或许能提高流量价值,但变现效率和想象空间也比较有限。

因此,爱优腾们面临的核心问题是在多重外部因素的共振下,在「会员收入」和「广告收入」之间陷入骑虎难下的境地。

不过,一片阴霾中也能找到一些令人乐观的讯号。

随着用户越来越重视个人隐私,越来越收紧数据授权,纯粹基于数据的用户定向广告正面临效率下降的问题。在行政、立法和公众的合力下,这一趋势短时间内几乎不可逆。效率的潜在变化自然会引导广告主预算结构的调整,比如有更多CMO开始回归对「内容」本身的重视,并将广告视为长期塑造品牌、而非短期寻求转化的长效工程,心态的变化会让长视频平台受益。

当然,在用户对广告敌意渐浓、广告主仍然重视ROI的大背景下,这样的好消息难挽长视频平台的颓势,但至少会在一定程度上改善它们当前相对尴尬的生存境遇。

本文来自微信公众号“广告手账”(ID:guanggaoshouzhang),作者:WalterK,36氪经授权发布。

相关推荐

当Netflix正视广告收入,爱优腾们陷入变现困局

“爱优腾”如何进行广告变现?

《鱿鱼游戏》火了,但别拿爱优腾跟Netflix比

外国视频网站一直涨价,为何爱优腾却不敢涨?

爱优腾芒赚钱难,AI广告营销能帮上忙?

优爱腾你追我赶,视频会员生死局

焦点分析 | 爱优腾玩不起《鱿鱼游戏》

放弃独家版权,优爱腾才有救

优爱腾还需要《老友记》吗?

未来是B站和西瓜的, 优爱腾活着就是胜利

网址: 当Netflix正视广告收入,爱优腾们陷入变现困局 http://m.xishuta.com/newsview60954.html