揭开金山云坠落之谜

金山云再一次来到风口浪尖。3月15日,金山云宣布,正在探索在香港联交所主板二次上市的机会。消息公布后,引发二级市场热议,当日收盘时,涨幅超25%。

但这25%的涨幅并不值得庆祝,近的来看,就在前一日,金山云股价一度触发熔断,盘中下跌至2.5美元低点。远的来看,IPO后金山云股价一度飙升至74.67美元,此后股价开始持续震荡下行,不见好转。

股价是企业经营的表象,资本市场之外,金山云也祸不单行。在2021年底上演裁员潮,据了解涉及市场、法务、医疗、数字健康、智慧交通等多个部门。

曾几何时,金山软件前任CEO张宏江直言称,进入云市场的决策过程只用了19个小时——“从上午9点讨论到第二天凌晨4点,19个小时,确定云是未来发展的战略方向”[1]。

作为金山的核心战略之一,2014年下半年,雷军为此定下了“AllinYun”的战略,并通过以参股、投资、贷款的方式把10亿美元投入云业务[1]。

这也让后发的金山云在国内市场里,占据了一席之地。据市场调研机构IDC统计,2017年上半年,金山云在中国公有云IaaS(基础设施层服务)中份额排在第三,约6.5%,仅次于阿里云和腾讯云。

但随着时间推移,金山云的市场份额逐渐被大公司挤压。

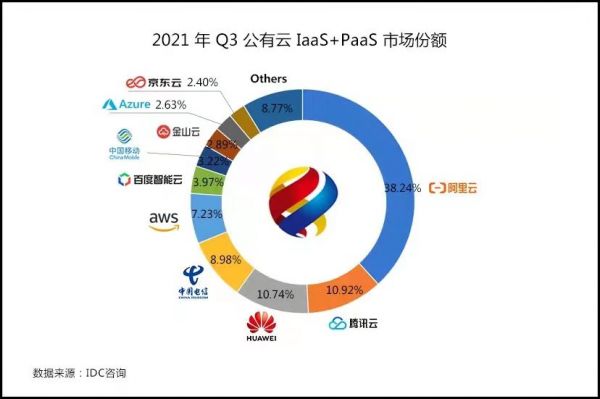

同样是IDC发布的《中国公有云服务市场(2021第三季度)跟踪报告》显示,阿里、腾讯、华为三家厂商占据公有云IaaS+PaaS近六成市场份额。

剩下四成市场中,被中国电信、亚马逊AWS(中国)、百度智能云、中国移动等云厂商挤占。其中,金山云以2.89%的市场份额位于行业第8名。

众所周知,云计算是一个重资产运营模式,盈利与否与客户规模直接挂钩。

也正因此,规模效应的缺失导致金山云连年亏损扩大,根据最新的2021年Q3财报数据显示,金山云的净亏损为5.07亿元,同比扩大381.2%。

从风光一时到榜上无名,金山云的落寞,远不是一句云计算市场马太效应加剧足以一笔带过的。

成也CDN,败也CDN?

公司为了上市常常需要面向资本市场讲一个高增长的故事,但这些动作是否符合企业经营规律,往往需要打上一个问号。

对于金山云而言,这个故事的核心素材就是CDN(Content-Delivery-Network),即内容分发网络。

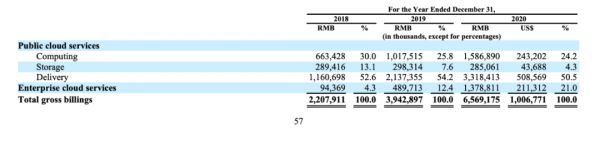

根据招股书显示,金山云营收主要来自两大部分,分别是公有云和企业云,2017年到2019年,公有云营收占比由97.3%下降到87.4%,但仍贡献营收的绝大部分。

在公有云中,产品主要包括计算(Computing)、存储(Storage)和交付(Delivery)三个板块,其中交付业务最为突出,近三年收入为6.29亿元、11.61亿元、21.37亿元,占比为52.2%、54.9%、61.9%。

再接着往下剥一层,金山云交付业务包括金山云内容分发网络(KCDN)、金山画质增强(KIE)、金山集智高清(KSHD)。其中CDN贡献了交付业务绝大收入[2]。

做个对比或许能更直观地体现金山云CDN业务的体量。

和金山云同一年上市的UCloud相比,在公有云业务中扣除交付业务后,2017年,UCloud、金山云分别营收6.94亿元、5.76亿元,2018年营收9.55亿元、9.53亿元。

也就是说,除了交付业务外,2018年之前,金山云和UCloud几乎处于一个规模量级[3]。

从这方面来看,作为主打游戏云和视频云解决方案的云厂商,较高的交付业务为金山云上市贡献了“子弹”,但这同样也是金山云亏损的罪魁祸首。

原因在于,随着越来越多厂商进入公有云,为了抢占市场份额,价格战成为最有效的洗牌手段,CDN更是成为降价潮的排头兵[4]。

拿金山云来说,为了参与这场“云战”,在2017年前后相继融资数次。

2017年12月12日,金山云宣布完成D轮3亿美元融资。值得注意的是,在完成融资后,金山云时任CEO王育林直白地提出融资后要对主流产品全面降价。

“其中CDN、云数据库Redis价格的最大降幅分别达到50%、60%;云服务器价格最大降幅超过30%;对象存储产品KS3流量为业界最低,存储价格降低10%”[5]。

价格战导致的结果是什么?无外乎“伤敌一千,自损八百”。

这场“价格战”后,传统以及中小的CDN厂商逐渐离开这个战场,曾经的头部玩家网宿科技和蓝汛,几乎元气大伤。留下的几个大型云服务厂商,也亏损严重[6]。

显然,对于公有云业务中以CDN为主的金山云,影响尤甚。但对于当时想要筹备上市的金山云而言,通过CDN打开市场入口,以亏损换市场份额,这种做法在当时无可厚非。

更关键的问题是,上市之后,金山云有没有及时扭转这种局势。

根据金山云2020年年报,交付(Delivery)业务在2018年至2020年营收占比为52.6%、54.2 %、50.5%,乍一看,金山云正在降低对交付(Delivery)业务的依赖,但实则不然[7] 。

在年报中的数据口径,实际上是交付(Delivery)业务在公有云和企业云两块业务中的占比。

作为隶属公有云的交付(Delivery)业务,其在公有云业务中2020年营收占比为63.9%,自2017年以来一直缓慢上升。

正因此,由于金山云常年靠CDN支撑营收,这部分业务在降价潮之后利润微薄,导致金山云在上市后仍避免不了增收不增利的命运。

大客化的优与忧

在金山云上市之际,国内云市场呈现出“一超多强”的格局。

对于其他云厂商较高的市场份额,雷军给出发展建议是,大的市场比不了巨头,金山云不能干大而全,而是专注头部客户,以及垂直领域能不能放在几个关键点上,比如游戏云、视频云等,走差异化的路线[8]。

以上种种概括起来,无非是大客化的策略。

大客化策略的好处是,持续发展品牌头部客户,能够有效提升ARPU,改善流失率。对于金山云而言,则是差异化破局的关键之一。

从招股书和财报数据来看,金山云将较大规模(年收入超过人民币70万元)的客户称为高级客户。

且从招股书可以看到,2017年至2019年,金山云从高级客户产生的收入占比极高,分别为11.64亿元、21.14亿元和38.53亿元,占到了同期总收入的93.7%、95.3%和97.4%。大客化策略十分明显。

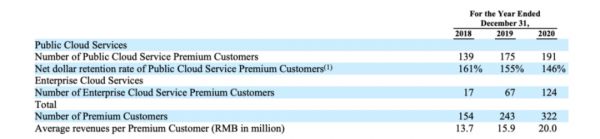

大客化战略同样作用到ARPU值上,财报显示,金山云2017年高级客户ARPU值为1030万,2019年增长至1590万,2020年为2000万[7]。

如果说以上种种是大客户化策略的优势,但凡事皆有两面,大客户化策略同样有不小的副作用。

首先是,该战略下金山云对于大客户的依赖,在数百规模级别的高级客户中,聚焦到前三大客户,2017年至2020年贡献的收入占比超过50%。其中,金山集团和小米两个“关系户”输血,更是占据一大部分,这里先按下不表。

为此,金山云特别在招股书中标注高级客户战略的风险:一个或多个高级客户的损失或使用量的大幅减少,将导致公司收入的降低。

该风险或一语成谶。在2020年财报中,可以看到2018年至2020年高级客户的续费率分别为161%、155%、146%,呈现逐年下降趋势[7]。

此外,据观察人士分析,2019年金山云第一大客户的体量远超小米,再结合金山云现有客户推断,这家企业很可能是字节跳动[9]。

随着字节在2021年全面进军云计算 IaaS 服务,字节的供应商(阿里云、金山云、UCloud)势必受到影响,阿里云就是前车之鉴。

此前在 2021Q2 公开业绩交流会上,金山云宣布与字节跳动火山引擎签署合作协议,金山云 IaaS+火山引擎 PaaS/SaaS 协同开拓市场

而据晚点报道,多位火山引擎人士声称,2021年下半年开始,字节在国内市场的核心产品,比如抖音等,也将逐步切换至火山引擎的 IaaS 服务[10]。

对于大厂而言,先合作再自建的习惯早已约定俗成,对此,金山云需要评估此后的影响。

除此之外,金山云的大客化策略还有一个隐形风险。

可以发现,与UCloud和青云相比,金山云在近些年IDC成本极高,2019年至2020年,IDC费用分别占比为72.3%、65.2%,显然,在IDC费用等成本端的支出为金山云利润端带来极大压力[7]。

需要知道,云计算属于重资产运营模式,本质上就是服务器资源的租赁。

雷军更是曾用“拼缝”来形容云计算行业的盈利法则:

“你买了一堆服务器带宽,租了一堆机架,然后分三年分租给你的客户。你的附加值是在于怎么拼缝,因为我们租用带宽都是按峰值租用的,可能一年只用1-2回,可能租了一堆富裕的”[11]。

简单来说就是峰值付费和错峰盈利。其中,其他成本暂不考虑,最重要的就是避免“资源闲置”,即不能让服务器闲着。

但造成“资源闲置”的最大场景,莫过于大客户的突然流失,而金山云大客化策略恰恰容易带来服务器的效果与效率对调[12]。

还剩多少胜算?

做云之初,雷军认为金山云有八成胜算。统筹来看,这八成胜算=second source+现金流+生态+独立第三方[11]。

先看second source(第二供应商)策略,即如果产业链中某家供应商占比较高,整机企业通常会引入第二、第三供应商,以此分散风险。

在云计算行业中,second source也经常被提到,从安全性来考量,任何一项IT服务都有出现故障的可能性。从保障业务连续性的容灾角度来说,选择第二家云计算厂商是必要的。

拿小米来说,在2015中美经济论坛上,小米公司宣布,在以金山云为首要供应商之外,也将开始采用基于微软技术由世纪互联运营的Windows Azure公有云作为“小米云服务”的云存储平台[13]。

同样,雷军寄托于其他厂商选择金山云做second source,但这一选择存在一些争议。

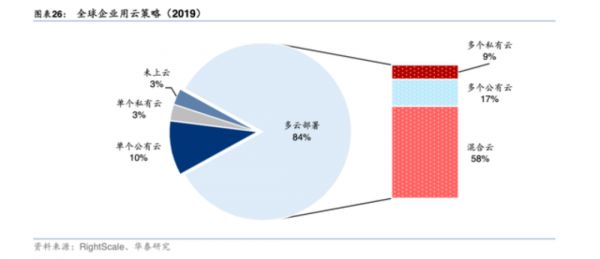

首先,雷军提到的second source,近些年来在云市场上称作“多云”。即由来自多个云供应商的多个云服务组成,包括公共云服务提供商和私有云服务提供商[14]。

RightScale在2019年对全球企业用云策略的调查显示,超过1000人的大型企业中,选择多云部署的占比达到84%,其中混合云占比达到58%。这种多云策略,同样被字节跳动当作扩大市场份额的转机。

问题是,对于云客户来说,往往通过“多云”策略在避免捆绑的同时进行压价[15],何况金山云在一众云厂商中并不占优势。

且雷军提到的“我们的态度很低,大的巨头吃肉我们喝汤,我们甘愿当小弟。只要三到五家里面有我们,我们就一定能成功。[16]”现如今,金山云已经跌出前五名,被“多云”策略选中的概率大大降低[17]。

现金流的困难也不遑多让,长年亏损之下,金山云不再具备资金优势。

再来主要看生态和独立第三方两方面,所谓生态是指小米和金山的关联公司输血;独立第三方则是雷军标榜的金山云核心价值——独立性。

先看前者,在产品和业务上,小米给金山云提供了巨大支持。在建立之初,金山云主要业务围绕着小米的业务展开,小米主要的用户数据存储在金山云上。2014年,小米集团为金山云贡献了超过80%的营收[18]。

现如今,小米和金山集团对金山云的贡献率都在下降,但在小米的很多产品中都能见到金山云的身影:比如,金山云为小米AI音箱提供技术能力支撑;MIUI10也搭载了金山云的画质增强产品等等。

总的来说,金山云对金山系和小米的依赖是不争的事实。不过考虑到大型云厂商背后都有集团背书,对于金山云而言,这也是其守成的下限。

至于后者,独立性确实是中小厂商(如UCloud)的一大卖点,如果云巨头涉及领域与客户重合,则客户就会抗拒把数据存到云巨头那里[18]。

坊间传闻,货拉拉听闻高德地图有意进军货运领域后,决定将阿里云替换为华为云。从这点可以看出,独立性对于云厂商的赋能。

但独立云的存在往往是在直面巨头后的迫不得已,只能算是被动防御下的被迫出击,且结合上面提到的生态来看,金山云标榜的独立性,多少有些不伦不类。

这样来看,当初雷军所预言的八成胜算,眼下已然是左支右绌。

此前,金山云在2021年前三季的季度营收分别为18.1亿元、21.7亿元、24.14亿元,同比增速分别为30.4%、41.6%、39.6%。金山云预计其2021年第四季度总收入将为26.3亿-28.3亿元,同比增长37%-47%。

以上述数据计算,金山云在2021年全年的营收约为90.2亿-92.2亿元,同比增长37.1%-40.2%。而2018年至2020年,金山云的营收增速分别为79.4%、78.4%、66.3%。

金山云营收增速的下滑、亏损的扩大,似乎在无声地诉说着一代云市场明星的没落。

作者丨樟稻编辑丨伊页

参考资料:

[1] 屈运栩: 雷军系入主世纪互联 10亿美元布局云市场.财新网.2014.12.03

[2] 秦聪慧: 深扒金山云招股书:拆分出来的子公司,能否走出金山系“舒适圈”?钛媒体.2020.04.28

[3] 金山云一半以上营收来自 CDN.云头条. 2020.05.10

[4] 「疯狂」CDN,烧钱到尽头.雷锋网.2020.05.25

[5] 金山云补血2.2亿美元打价格战.北京商报.2018.01.05

[6] 云计算十年:大国博弈和互联网巨头生死战.荣大一姐.2020.11.13

[7] 北京金山云网络技术有限公司: 2020年度报告.2021.04.22

[8] 独家专访 | 金山云在美上市 雷军: 如何把握这个时代的最大风口?.第一财经.2020.05.09

[9] 张雪: 云是雷军的下一座金山?虎嗅.2020.04.24

[10] 晚点独家 | 字节跳动全面进军云计算 IaaS 服务,想做中国第四朵云.晚点LatePost.2021.06.10

[11] 雷军谈金山云系列之三:为什么金山云会成功.云帆投资笔记.2015.02.27

[12] 中国云计算现状-4.盈利篇.云算计.2017.08.25

[13] 小米宣布使用微软Windows Azure公有云.新浪科技.2015.09.25

[14] 多云 VS 混合云:究竟有什么区别?新天域互联.2019.09.06

[15] 阿里、华为、腾讯等云巨头进入贴面战.财经十一人.2021.04.25

[16] 谁能摘下第四朵“云”?光子星球.2021.12.11

[17] 身价暴跌的独立「云」厂商:城池失守、员工颓靡、高管敌对.雷峰网.2022.03.16

[18] 金山云:国内领先独立第三方云平台.国信通信.2020.10.19

本文来自微信公众号“科技新知”(ID:kejixinzhi),作者:樟稻,36氪经授权发布。

相关推荐

揭开金山云坠落之谜

云计算照在“金山”上

上市一个月,金山云过得好吗?

云计算马拉松半程已过,金山云为何领跑?

金山软件拆分获港交所确认,金山云拟独立赴美IPO

金山云上市,“富二代”难养

金山云IPO大涨40%,疫情成云计算分水岭?

云是雷军的下一座金山?

Q2收入创单季新高,云计算之争,金山云不想“掉队”?

业绩前瞻 | 分拆金山云上市,金山软件Q1净利润预计为0.64亿元

网址: 揭开金山云坠落之谜 http://m.xishuta.com/newsview60835.html