海尔美的激斗华为小米:谁会吃掉下个10年智能家居的红利?

2022年开年,智能家居市场似乎在酝酿新一轮的争夺赛,从海尔智家到华为,已在加码投入。

日前,华为举办了2022年全屋智能及全场景新品春季发布会,推出了新一代华为全屋智能解决方案,计划今年完成500家门店覆盖。

而紧随华为之后,云米科技发布了全新升级“站式全屋智能”解决方案“1=N44”。

而布局已久的海尔智家“三翼鸟”场景品牌也动作频频,从去年亮相“电博会”到“软博会”,再到今年与红星美凯龙、居然之家牵手力推全屋场景方案。

此外是美的集团李金波为今年两会建议建立智能家居适老化改造示范区;苹果产业链公司闻泰科技与境外特定客户(业内猜测是苹果)开展了电脑、智能家居等多项业务合作并签订了50亿的合作协议。

在这背后,是智能家居市场规模的持续扩大,也契合了此前住建部等部门发布的《关于加快发展数字家庭提高居住品质的指导意见》的趋势性方向。

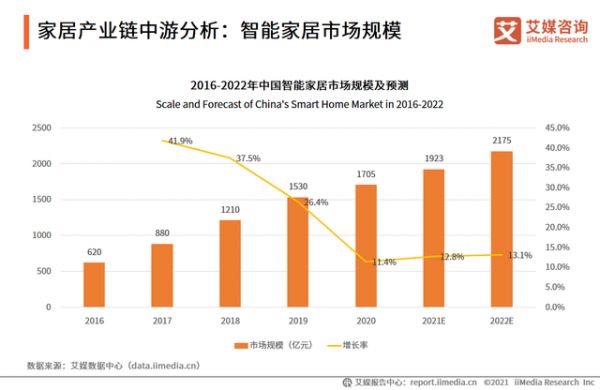

据艾瑞咨询数据显示,2020年中国智能家居市场规模同比增长11.4%至1705亿元。预计到2022年将突破2000亿元。

智能家居流派众多,开启全屋智能混战时代

早在2013年前后,国内智能家居就已开始萌芽,彼时随着移动互联网的发展,智能互联的概念在家庭场景中开始变得流行。

2015年前后,随着移动互联网的进一步发展,带动智能家居单品硬件的火爆,从智能门锁、扫地机器人、智能摄像头、智能电视、智能冰箱等产品开始纷纷成为业内关注度高的热门产品,它们不再被视为过去冰冷的家电单品,而是具有科技人文意义的智能生活助手。

彼时从互联网巨头到家电厂商都在试图探索一个入口级智能家居产品,来打通家庭的智能控制,智能摄像头、路由器、智能音箱都曾一度被视为家庭智慧生活的入口控制中台。

发展到今天,巨头们似乎不再提入口级产品实现智能家居控制的概念,因为单一产品的入口价值无法对应不同的场景,从客厅到厨房到卧室,都有不同的入口产品。厂商们开始集体走场景化、一站式的全屋智能路线。

在过去一年,华为、小米、百度、美的、海尔、格兰仕、长虹等互联网与家电大厂都在聚焦同一个方向——全屋智能生态。IDC发布报告认为,全屋智能将快速增长,2022年,2%的智能家居设备将服务于全屋智能解决方案。

这背后的原因并不复杂,随着5G、物联网、AI发展,设备间互联互通成为趋势,智能家居产业链也在走向成熟,大量厂商进入上下游,品类极大丰富,从传感器、wifi模组到IOT系统等核心部件的单品成本正在得到降低。

由于行业标准尚未建立,各巨头都有自己的生态战略,将智能单品与场景玩法整合,走一站式路线,即能带动单品销量,又能充实生态的外延内涵。

国内智能家居大致有三大阵营。

以BAT为主的互联网阵营过去是流量+生态的路线,但是在今天来看,这套战略不算成功,BAT流量灌注下的智能家居打法,聚焦在有限的少数智能单品——比如智能音箱层面的内卷上,但在智能家居的研发、品类与设计层面做的并不算深入,从今天的现状来看,BAT在智能家居领域的市场影响力与逐步边缘化。

第二大阵营是是小米、华为为代表的的手机厂商,第三大阵营是家电厂商阵营。以海尔、美的、格兰仕等厂商为代表。

手机厂商阵营与家电厂商阵营在智能家居领域的打法不同,但殊途同归,都聚焦在全屋智能的方向。

早在2021年4月,华为第一次公布了“1+2+N”全屋智能解决方案。即一个主机 (HarmonyOS 中央控制系统)+ 两张网(家庭物联网、互联网APP) + N 套系统(涵盖照明系统、安防系统等的鸿蒙智联生态)。

根据3月16日的发布会透露,华为将这套解决方案进行了升级,带来了全屋智能主机SE,实现了主机系列化,支持用户实现智能主机一家一套,全屋连接。

其次,主机和系统之间的连接和交互带来了全新的交互硬件—全屋中控家族,与智慧生活APP实现智慧交互。升级后华为全屋智能有十大子系统,包括智能安防、影音娱乐、主动智能等多种模式。

华为全屋智能的优势是自研芯片+操作系统,它既提供全屋智能的“大脑”,也基于鸿蒙系统开放底层的技术解决方案,提供丰富可扩展的鸿蒙生态配套系统,这是一套系统性解决方案,旨在让智能家居生活渗透到底层家居的系统与环境层面。

根据华为消费者业务CEO余承东透露:“目前超过1900+品牌伙伴入驻HarmonyOS家庭,4500+智能单品可以接入全屋智能。”

从打法来看,它不是做自有品牌全品类布局,而是引入外部厂商与品牌伙伴,丰富单品品类,做大鸿蒙系统智能家居生态,基于此提供全屋智能服务。

而小米智能家居主打生态链合作,其生态链企业达到100多家,品类从智能手环、电视、音箱到智能温控、门锁和照明设备、空气净化等,整个智能家居系统已成型。2021年12月,小米发布了全屋智能战略,走的是AIoT平台生态路线,并且发布了小米全屋智能家居的质量标准,在小米集团、300多家小米生态链企业推广。

但从小米的系列产品来看,主要涉及智能小家电,短板在于缺乏爆款级大型智慧家电,无论是空调还是冰箱、电视,其单品的品质竞争力也不够,以及沿袭极致性价比模式。

对于手头不宽裕的年轻人来说,小米的家居产品有一定的吸引力,但小米全屋智能的战略还不足以支撑消费者对未来智能家居的想象。

在家电领域,海尔美的是典型厂商,它们都是做场景化与套系化的服务。早在从2006年开始,海尔智家布局物联网提出u-home,2020年海尔智家推出新品牌三翼鸟,面向各个阶层的消费者,为用户提供一站式定制服务。

它的特点是从卖产品到卖场景,为消费者提供阳台、厨房、浴室、全屋空气、用水、视听等智慧家庭全场景解决方案。在搭建智慧家居后,凭借智家体验云平台,根据用户的差异化需求,打造覆盖衣食住娱等方面的定制化解决方案。

它的本质是围绕家庭装修、改造,提供全流程的服务,服务层面也做到了细分,无论是旧房的局部智能化改造,还是新房毛坯房的整体换新,都能实现整体化的定制。从前期设计、中期建设、后期家电家居家装家生活配套都有体系化的服务。

美的集团是围绕AIoT探寻智能场景化、套系化解决方案,旗下重点打造的智慧生活服务平台美的美居,COLMO145N智慧生活全场景解决方案等,以及专注厨房生活场景悦家智能套系,囊括了厨房、客厅、浴室等多个生活场景的元气智能套系等。

此外,它还推出了搭载华为 HarmonyOS(鸿蒙系统)的极光套系家电,以覆盖更多场景的套系化解决方案。

海尔、美的的优势是在家电领域积累很深,产品贴近人们的生活,品牌在大众用户心中有一定的影响力,研发制造层面有过硬的技术以及线下渠道网络非常深,也与百度、 腾讯 、京东、亚马逊、苏宁等众多平台有合作,无论是面向线下市场的推广,产品与服务的互通协同,都有一定的优势。

谁能吃下下个10年的红利?

从主流企业的探索来看,共性都是一体化设计安装、在自有体系与网络内互联互通,并具有一站式服务等特征。

从华为全屋智能方案来看,它做的主要是屋内的基础设施,比如网络、控制中心、设备串联等。由于涉及到前期的硬装部分,它需要投入网线、传感器、摄像头等设备设施,复杂程度高,在套餐价格之外,所消耗的隐性成本也很高。

这可能也是华为今年将全屋智能降价的重要原因— —80平方米定价为39999元起,相比上一代解决方案100平方米10万元起的售价,每平米下降了约500元。但总体来看,仍处高位,且还没有计算隐性成本投入。

整体上,相对于华为更偏向前装与底层系统化的解决方案,主机系列化,帮助全屋智能用户实现智能主机一家一套,全屋连接,它能带来更好的智能化交互与连接体验,但缺点是前装阶段介入,缺乏一定的个性化定制空间与灵活性。

以海尔、美的为代表的的家电厂商的方向更偏向场景化、套系化方向发展,相对而言要更加灵活,可以满足更加灵活与广泛的消费者需求。

根据奥维云网(AVC)消费者调研结果显示,近两年有过新装修或者购买过家电的人群中,选择套系家电的人群比例达到12%。

从行业与趋势来看,从家电厂商到灯具厂商,从设备厂商到经销商都知道,他们面临的下一波浪潮就是智能化。

根据证券时报·数据宝统计,目前A股涉及智能家居概念的股票有121只,截至3月11日收盘,这些概念股合计A股市值2.45万亿元,相当于轻工制造行业市值的2倍。科大讯飞、科沃斯、海尔智家、美的集团、九阳股份、喜临门等股均有20份以上研报予以关注。

这充分证明了资本市场看到了智能家居的潜力,以及认定其作为下个10年的一个趋势性风口。

因此,所有参与的玩家都在试错,都在试图抓住这一波浪潮,成为风口上的猪。

从技术上,智能家居与 云端互联 逐步加深,5G技术、边缘计算将在数据传输与相应速度层面推动智能家居向IoT方向深入,智能家居的产品体验与互联体验也会越来越好。

虽然各大玩家都在向全屋智能的方向走,但短板在于,缺乏统一的底层协议标准,各厂商更倾向于打造封闭生态与各自的标准,将用户纳入自己的智能家居生态,但无论是智能家居产品的生产,还是彼此体系内设备间的联通,都受到一定程度的影响。

此外是整个市场还处于需求培育的阶段,一方面是当前普通消费者的刚需还不足,另一方面是市场在定价层面、售后以及隐性成本层面让普通消费者尝鲜有所顾虑。

要激发更多用户购买需求, 还需要厂商在产品与方案落地层面,既能 通过智能化互联方案真正打到消费者痛点,又能降体验门槛,同时要在产品的品质层与售后服务层面建立相关的服务标准,赢得普通消费者的信任与口碑。

总结来看,华为的一整套方案更偏向于前装市场,与小米以及海尔等家电厂商的发力后装市场有明显不同,前装市场可以提供更完善的交互体验,但在装修阶段就要介入,花费大,可升级性不足。

后装市场便宜、灵活性大,其实是更务实的选择。毕竟,在当前智能家居还处于市场教育的阶段,要在消费者的新房装修阶段就去考虑第三方厂商的一整套智能家居方案,难度太大。

因此,华为的全屋智能虽然在交互智能化层面要比家电厂商的后装模式有更高的标准,但很难冲击到消费者的真实需求。

此外,如何 通过底层协议标准,在开放的基础上形成智能化互联与科技人文与具备未来感的家居体验,也还需要厂商们好好思考。

下一个10年,智能家居注定将是一个厮杀激烈的战场,但目前尚不是决胜负的时候。

目前来看,华为与海尔、美的等家电厂商在智能家居战场代表了前装与后装不同的路线 ,目前还难以说清谁的后劲更大,未来也可能将保持既合作又竞争的关系,至于谁将跑的更快,还需要时间来验证。这可能需要厂商们保持嗅觉,跟进趋势迭代,持续投入,静待天时。

本文来自微信公众号“热点微评”(ID:redianweiping),作者:王新喜,36氪经授权发布。

相关推荐

海尔美的激斗华为小米:谁会吃掉下个10年智能家居的红利?

智能家居齐发力:鸿蒙专攻系统、海尔智家专注入户、小米侧重连接

小米的智能家居大考

华为、海尔智家、小米谁能率先打造智慧家庭“新居住”范本?

外资抢爆美的股票背后:短板如影随形

智能家居的三大流派与“真伪”之争

围堵智能洗衣机,海尔、美的、小米们或将开启全面战争

智能家居的喜与忧:各路玩家抱团涌入,会否加速行业“内卷”?

智能家居操作系统三国拉锯,要出结果了吗?

海尔智家:物联网故事何时交卷?

网址: 海尔美的激斗华为小米:谁会吃掉下个10年智能家居的红利? http://m.xishuta.com/newsview60664.html