格灵深瞳:徐小平与沈南鹏的AI梦,悄悄照进A股

当初,真格基金徐小平给格灵深瞳( SH:688207 )创始人赵勇订机票和酒店,催促其从Google回来创业。在一次饭局上,徐小平和红杉资本的沈南鹏、联创策源的冯波聊到格灵深瞳未来的估值。

徐小平说,起码 5000 亿美元。 沈南鹏说 ,1000 亿美元比较实际。 两人争执不下时,冯波给出了一个折中价格 3000 亿美元。这个估值与今天的茅台,只差300亿美元。

图片:格灵深瞳创始人赵勇来源:官方公众号

在AI方兴未艾的2014年,不同产业和投资人对AI抱着极大的期望。他们认为,只要技术足够强,那么技术可赋能的产业广度将映照AI公司估值的高度。这也是投资人愿意给AI公司时间发展和不断烧钱的前提条件。很显然,格灵深瞳在当时所拥有的技术能够让投资人畅想出3000亿美元的蓝海。

但时间来到今天,AI头产业经过了数轮洗牌,市场格局早已经不再只看技术不谈商业落地。投资人越来越在乎AI公司什么时候能赚钱,二级市场的投资者们比起“吹破天“的市场愿景,更在乎持股过久能大涨。前有上市即翻倍,随后股价便趴着不动的商汤 (HK:00020 );后有上市两个月,股价大跌66%的创新奇智( HK:02121 )。同样是宣传AI改变未来的公司,但实际投资体验就像“抽奖”一样刺激。

图片:商汤和创新奇智的股价表现来源:雪球

和前辈们一样,今天的格灵深瞳同样也面临“流血上市”的局面。就在今天( 3月17日 ),它即将挂牌科创板。而曾经的“饭局估值”,随着AI泡沫的消退只剩70亿估值。

本篇文章主要回答三个问题:

格灵深瞳目前在做什么?

为什么公司的毛利率超高但营收规模和增速上不去?

想象力无限的核心技术为何不及预期?

01 格灵深瞳是做什么的?

AI公司的驱动力主要看场景的技术难度,以及解决方案的毛利率高低。

场景的技术难度层面,同样是机器视觉赛道,在便利店用AI摄像头检查存货的场景,难度比纯视觉自动驾驶场景低无数倍。

那么我们来看看格灵深瞳,它聚焦的场景相对来说技术难度不高:

◆城市管理:配合城市监控摄像头和社区门禁,完成协助执法,流动人口调查。

◆智慧金融:配合室内监控摄像头实时探查银行网点、金库是否出现异常。

◆商业零售:在加油站和零售店等安装摄像头和数据分析软件,利用AI实时监控能力来分析销售运营情况。

◆体育健康(验证阶段):在运动场所安装摄像头,分析健身人士运动姿势,给出建议。

◆轨交运维(验证阶段):与中车合作,利用摄像头及其他传感器获取车辆信息,完成比车况检查。

正因为场景的技术难度不高,门槛比较低,所以格灵深瞳体量还比较小。2018年-2021年H1营收分别为0.5亿元、0.71亿元、2.43亿元和0.72亿元。

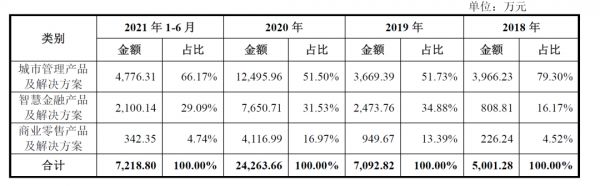

图片:格灵深瞳业务情况来源:招股书

解决方案层面,我们能看到格灵深瞳与大多数AI公司“数据采集-数据分析-软件/硬件应用”的一条龙方案差不多,包括:

◆智源智能前端产品:图像信息采集硬件(摄像头)和边缘计算设备。

◆灵犀数据智能平台:将视频转化处理成不同特征数据的软件,同时也可以内置在服务器中交付。

◆深瞳行业应用平台:AI操作系统,有内置应用,同时可以定制开发。

图片:格灵深瞳的产品情况来源:招股书

格灵深瞳前端设备综合毛利在50%左右,较为稳定。而数据平台具有开发完成后能够胜任多种情况,可以适当减少投入的特性,毛利随着时间变化从69%增长至99%。在应用平台上,应用平台虽然为行业客户定制开发,但覆盖同行业客户时具有可以复用的特性,毛利从71%逐步提升至81%。最终格灵深瞳最终毛利落在70%以上,可堪比肩当前行业龙头的商汤。

图:格灵深瞳产品营收占比及整体毛利变化情况来源:锦缎

通观以上两点,我们能看到格灵深瞳并未很好的平衡营收增长和盈利水平:

营收的规模小且增长慢,公司预计2021年营收为2.7-3.1亿元,yoy为11.2%-27.7%。但毛利率,却达到与AI公司龙头商汤一个水平。

02 “小家子气”的AI,还未打通任督二脉

格灵深瞳在具有超高毛利率的同时,背后的却是总体业务量太小。

考虑到格灵深瞳不如商汤、旷世、云从、依图的声名在外,但就算与同样不为人知的创新奇智相比,无论是增速还是营业体量都比不过。

格灵深瞳2021年营收

创新奇智在2021前九个月的营收为5.53亿元,yoy为86.6%。

这种增速与一级市场大佬们的预期有点不相符,毕竟想实现1000亿美金的估值,按AI公司平均20倍左右P/S的估值,至少也得50亿美金的营收。

结合格灵深瞳的业务与发展,我们认为,格灵深瞳目前出现低营收+低增长的原因主要归结于三点。

首先技术落地场景过于局限。

格灵深瞳的技术落地主要依靠安装摄像头,主要应用领域为安防,在功能实现上为代替人工检视居多。对标同样是以安防为主业的海康威视,海康结合自身安防摄像头的优势,积极开发工业园区智能巡检车和能够听声报警的监控功能。

而格灵深瞳在对应拓展“智慧金融”的业务中,仅表明主要用途为场景内的合规性监控。这意味着仅能在类似于ATM机前判断是否有多个人办理业务。机器视觉仅用在监控摄像的场景中,可谓是大材小用。

第二,格灵深瞳的业务开拓能力差。

在智慧金融领域,2018-2020年,格灵深瞳的直接客户仅为农业银行。于2021年与建设银行建立合作。但历年数据体现,来自农业银行的收入分别为468.68万元、2373.97万元、4697.09万元和1702万元,合计占智慧金融领域所有客户总收入的71%。

另一个值得重视的是,格灵深瞳在农业银行的安防设备合作已在2021年下旬到期。这意味着,尽管已完成了前期项目的合作,并且在积极准备后期投标,但仍存在不能顺利续期的风险。

图:智慧金融2021H1的客户情况来源:招股书

第三,结合上述两点,格灵深瞳的业务没有能够构建正反馈。

一方面来讲,产品功能单一这使得客户在选择格灵深瞳产品时会倍加谨慎,无法顺利的开拓客户获取数据,这又会影响研发的目的性和效率,两者叠加之下使公司无法取得高速的业绩增长。

若不改变运营策略,格灵深瞳会陷入负反馈。 对于此时此刻的格灵深瞳,我们不禁想探寻一个更本质的问题,为什么它偏离资本的预期那么远?

03 不能落地的技术不是好技术

故事的最初,徐小平、沈南鹏、冯波对格灵深瞳有如此高的估值预期,其实并不让人意外,格灵深瞳的确有底气。只因为创始人赵勇是Google Glass 的七位设计者之一,其拥有开宗立派的技术底气:三维成像技术。

那么三维成像技术究竟牛在什么地方?

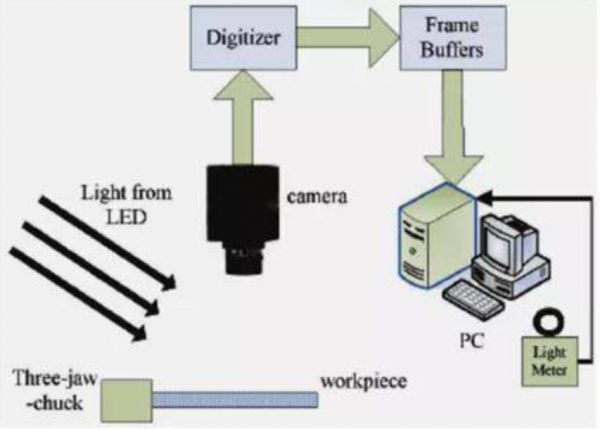

在机器视觉系统中的流程为:

首先照明光源发出的光照射在被测物体上,再通过相机捕获图像,然后由图像采集卡收集并经计算机存储,最后再进行一系列后期处理。 但这种仅仅获取一张2D图像技术并不能像人眼一样精确了解物体距离、位置关系等更多信息。

于是便诞生了三维成像技术,这也正是格灵深瞳引以为豪的地方,其目前采用的三维成像技术分支是结构光(双光温测识别设备)和立体成像(皓母行为分析仪)。前者在iphone上用来做人脸识别,后者类似模拟人类的双目视觉。

图片:机器视觉实现原理来源:网络

图片:格灵深瞳图像采集设备一览来源:公司官网

Google Glass的产品设计上,三维成像技术是为了服务于SLAM( 同步定位与建图 )技术的,而自动驾驶是建立在SLAM技术的基础之上:小到做扫地机器人科沃斯,市值最高时1450亿元;大到自动驾驶电动车公司特斯拉,市值一度1.3万亿美金。

格灵深瞳如果把技术的想象力落到实地,那可真的了不得,但天不遂人意。

Google Glass虽然是一步到位的完成视觉信息收集,但落地难度很大。需要算法难度很高,同时对传感器的精度要求也很高。 在AI刚刚兴起的2014年,算法的不成熟外加高精密传感器的成本,把格灵深瞳的技术优势“锁在”技术储备阶段,无法从实验室里面出来。

这种空有一身武艺,让市场认为格灵深瞳拥有巨大的营收预期,而忽略实际落地中出现的种种问题。

诸如在图书馆里把风吹动的窗帘识别是人。

把背着包的人识别是两个人。

在广场上因为光照太强而算法失效。

而彼时的商汤、旷视等公司大多选择用打标注、灌算法的模式逐渐让计算机学会识别人脸。方式虽然笨点,但好在除了工作量巨大之外,方案的推进落地还算有条不紊。并且技术随着方案落地,逐渐掌握核心算法技术,优化实现效果与配置之间的能效比之后,并不比三维成像技术差。

也就是这段时间,格灵深瞳被困在“高级算法”的闭门造车中。错过了商业变现的时机,也错过了自动驾驶的风口。虽然在之后的2016年开始转向以商业变现为优先的研发,但业务也回归到类似于识别车牌号去了。

AI公司的良性业务循环应当是:AI公司攻略前沿的算法技术,把算法在技术难度高的场景落地实施,从而获取数据,最终再度用来攻克前沿算法,无差别的去赋能所有行业。

能否跟上时代潮流和开发新算法,决定了AI公司能够持续站在舞台之上。 格灵深瞳早期技术与落地脱节,导致为了活下来在技术门槛不高的场景里打转。

和其他AI公司一样,格灵深瞳同样是超高的研发收入比,上市募资去研究新技术和开发新平台,确实是很有必要。但更为紧迫的是,格灵深瞳客户集中度高,且前五大多为终端用户( 一般AI公司客户集中度高是因为把产品卖给集成商 ),应该 考虑开拓更多技术落地场景。

要不然,咱还是先抓紧找客户去吧。

本文来自微信公众号“锦缎”(ID:jinduan006),作者:俊宏,36氪经授权发布。

相关推荐

格灵深瞳:徐小平与沈南鹏的AI梦,悄悄照进A股

格灵深瞳,天才AI公司跌入谷底之后 | 小败局

AI明星公司“格灵深瞳”冲刺IPO:三年净利润累计亏损5.62亿元,拟募资10亿元

谁是全球最佳创投人?沈南鹏第一 100人中21名华人

拯救AI独角兽:人工智能产业集体进了「ICU」?

学徒徐小平

累计亏损超6亿元,成功过会的格灵深瞳能走多远?

1.9万亿估值缩水成70多亿,流血上市的它经历了什么?

赛道之王沈南鹏:中国第一投资人如何炼成的?

人工智能尴尬的2019:需要钱却没钱可烧了

网址: 格灵深瞳:徐小平与沈南鹏的AI梦,悄悄照进A股 http://m.xishuta.com/newsview60571.html