库克医生结束换“芯”手术

本文来自微信公众号“财经无忌”(ID:caijwj),作者:山核桃 无锈钵,36氪经授权发布。

在一段大多数人并不关注,甚至想快进的Apple TV升级版介绍后,像往常一样,身穿蓝色帽衫的库克快速切入了本次苹果春季产品发布会的正题。

总结来看,此次发布会,喜忧参半。

此前,综合各大媒体的爆料消息,苹果很有可能在此次春季发布会上推出新的iPhone SE、新的iPad Air和新的Mac。

发布会后,可以将此次上新分为三类:情理之中、有点意外以及意料之外。

情理之中的上新——

关于iPhone 13的新配色——绿色,官方翻译为“苍岭绿”,有网友评论为“韭菜绿”。

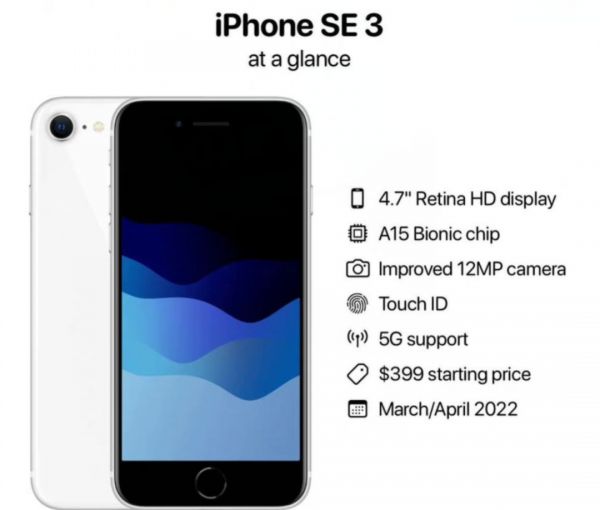

关于iPhone SE——售价为429美元起,人民币3499元起;搭载iPhone 13系列的A15仿生芯片;颜色有午夜色、星光色和红色;4.7寸视网膜高清显示屏;与iPhone13系列背板相同的玻璃;支持TouchID;支持5G。

有点意外的上新——

关于iPad Air 5——售价为599元起,人民币4399起;64G和256G两款容量配置;颜色有深空灰色、星空色、粉色、紫色和蓝色;搭载1200万像素超广角摄像头,支持人物居中;支持5G。值得注意的是,与外界猜想的搭载A15芯片不同,此次苹果直接将iPad Pro芯片M1下放到了iPad Air。

意料之外的上新——

关于M1系列芯片——与媒体猜想的推出M2芯片不同,M1系列迎来推出了“不讲武德”的加倍版M1 Ultra,1140亿个晶体管,是M1的7倍。

关于Mac——新产品Mac Studio,搭载M1 Ultra;售价3999美元,国行29999元起;7.7英寸,4个Thunderbolt口,性能是目前顶配iMac的3.4倍,比顶配MacPro提升80%。

在热闹的苹果发布会外,本篇文章将尝试回答以下三个问题:

1、为什么说此次春季发布会“喜忧参半”?

2、苹果“软硬兼施”的策略是否具有成长性?

3、苹果的新增长动力在哪里?

一次“喜忧参半”的上新

一共六款新品,前四款用了不到三十分钟。

总结下来就是,确实没有什么好讲。

你可以看到库克在重复“旧瓶新酒”的故事。比如在发布iPhone 13新配色时,一再强调“iPhone 13买的有多好”。再比如,在提到iPad Air 5时,再度将它和先进生产力结合在一起。

备受关注的是新一代iPhone SE 3,被库克视为最便宜的iPhone,尽管它搭载了A15芯片、5G网络和iOS生态与苹果服务,售价在3499起。这当然是苹果最便宜的手机,但却不是用户的最佳选择。如果你了解iPhone SE的历史,从2016年发布以来,它的故事一直就是这样——用最新的芯片、最低的价格以及一些有的没的的功能更新。

更为重要的是,3000多元的苹果入门机在安卓中的价格已经不低。在小米和OV等国产手机屏幕和堆料疯狂内卷的年代里,新iPhone SE还能有多大的吸引力,或许要打上一个问号。毕竟,官方性能对比的对象是五年前的iPhone 8。

财经无忌查了查,现在全新的iPhone 8(64G)的价格是一千出头,二手款一千不到。

当然,如果你是iPhone SE复古设计的拥趸,以上的发言可以忽略。

四款新品以后,库克把更多的时间留给了最新的芯片M1 Ultra,平均一款新品有三四个出来介绍。最令人“澎湃”的或许是这一刻——当镜头里开始演示M1 Ultra的诞生过程,两块 M1 Max “粘贴”组成。

官方这样讲述这块M1系列压轴者的跨越式飞跃:M1 Ultra通过多晶硅架构Ultra Fusion,晶粒密度可达到现有技术的2倍;20核CPU、64核GPU,比M1提升8倍速度,媒体处理器引擎性能是M1的2倍;拥有1140亿个晶体管,是M1的7倍,传输速度高达2.5TB/s,性能功耗比如今16核电脑能耗低90%。

也就是说,M1 Ultra仅需 1/3 的能耗即可达到相同的性能。

显然,这是苹果在拔前年立下的大flag,向外界宣告自研芯片的成功与展示替代英特尔的信心。在2020年中的WWDC开发者大会上,苹果对外宣布放弃X86架构,推出了基于Arm的Mac电脑芯片M1。

这是一次苹果的战略转向,将自己与PC行业的其他公司进一步区分开来,特别是在摩尔定律走到极限时候,定制化的自研芯片优势凸显。

但在一众“苹果杀疯了”的评价声中,M1 Ultra究竟算不算一次颠覆性的创新,还是值得商榷的。

毕竟将两块芯片拼接在一起,只是一次物理连接层面的升级。从本质上来说,M1 Ultra没有新制程工艺,也没有新架构,只是一种借助的新物理连接方式,拼合两块M1 Max芯片的“超大杯”。

至于官方所表示的“仅需 1/3 的能耗即可达到12900K相同的性能”,此前,业内人士对酷睿i9-12900K和M1 Max系列的跑分测试结果也已经做出了对比,两者的Geekbench 5平均跑分分别为18500和12500分,结合两者241W和不到60W的峰值功耗表现,可以说,在推出M1 Ultra前,12900K和M1 Max已经实现了上述“1/3”的能耗比成绩。

这也就印证了M1 Ultra只是延续了M1系列的过往优势。当然,客观来说,这已经很不错了。毕竟在硬件行业,绝大部分情况下都是“1+1<2”的,只不过,相较于M1面世时的惊艳感,还是有一定的差距。

另外一边,尽管苹果在英特尔主导下的芯片市场中杀出了一条路,但其自研芯片的转型依旧坎坷。今年1 月,苹果 M1芯片功臣Jeff Wilcox 离开苹果,前往英特尔。此前,也有三名工程师离开苹果,创办了一家名为 Nuvia 的新芯片公司,该公司最终被高通收购。

但显然,苹果依靠的不仅仅只是芯片,通过“硬件+软件”的技术生态,芯片技术方面的革新能帮助苹果继续提高产业链上下游的议价权,这对本来就有着强大供应链能力的苹果来说不失为是双赢的美事。就像全球权威市场研究机构CCS Insight美洲研究部高级总监韦恩·林所言:

“苹果可以利用自己的主导地位从消费者那里榨取更多利润,或者夺取供应链的大部分价值,让英特尔等行业参与者在行业价值蛋糕中分得更少的份额。”

软硬兼施,苹果的攻与守

进入“库克时代”后,近几年来,苹果的整体战略在硬件与软件服务两者间来回组合。

唯一的标志性举动可以追溯到2018年,苹果宣布将不会再公布硬件设备(iPhone、iPad和Mac)的具体销量,被外界视为苹果“由硬转软”的重要标志。

不再向华尔街和友商们讲“卖的多”的故事,库克想要展示的或许是苹果“赚得多”的一面。这位苹果运营大师用这样的一个形象的比喻来解释外界的疑惑:

“你会在购物篮里装满东西,收营员可能会说:里面有多少东西?然而就总价值而言,购物车里的件数并不重要,也没人会关心这个。”

事实上,在春季发布会前,苹果和库克交上了一份超出市场预期的答卷——2021年第四季度,苹果当季营收为1239.45亿美元,创苹果史上季度最高纪录;净利润为346.30亿美元,同期增长20%。

据此计算,苹果每日净赚约3.8亿美元。

分业务结构看,除iPad营收下降外,其余均呈现增长之态。占比超五成的iPhone仍是“火车头”,当季营收为716.3亿美元,同比增长9.2%;Mac收入108.5亿美元,同比增长25%;其他产品营收147.01亿美元,同比增长13%;服务营收195.16亿美元,同比增长24%。iPad收入72.5亿美元,同比下降14%,

在财报电话会议中,库克对苹果的增长给予了认可:“苹果产品的市场份额也在提高,所以我们对iPhone产品的增长势头非常满意。”

严格意义上来说,过去一段时间内,抛开光亮的业绩,库克和苹果过的并不算滋润。一面是笼罩在消费电子领域的供应链短缺与缺芯之困,另一面则是老生常谈的“挤牙膏式”的性能与提升与“毫不意外”的发布会。

一个不争的事实是,苹果依旧卖的很好。据Canalys发布的报告显示,在出货量上,苹果在2021年第四季度重新夺回全球智能手机市场的头把交椅,上一次的”第一“还要追溯到2020年四季度。

在竞争激烈的中国市场,据市场研究机构Counterpoint的数据,苹果的市场份额从11%上涨到16%,销量增速达47%,成为年度增幅最大手机厂商。

最大的功臣正是被网友们吐槽的“十三香”。毕竟作为营收主力,苹果要想卖的很好,必须先让iPhone卖的好。

凭借着“加量不加价”的策略,苹果在一众国产手机集体围剿中高端市场中锁定了优势。但实际上,拉长时间线来看——卖的好是真的,卖的贵也是真的。

图片来源:中信证券

iPhone的平均售价小幅稳步攀升,据中信证券数据,从2015年Q2的660美元/个,提升至2021Q2的866美元/个,近五年来iPhone的平均售价提升幅度约31.2%。

在全球智能手机进入低速增长阶段时,存量市场上,刀法精准的库克的眼里当然永远只有“苹果”的利益,毕竟从营收结构上来说,苹果依旧是一个靠硬件挣钱的公司。

这似乎与苹果高管们想要展示的形象不同。因为,近几年来,无论在电话会议上,还是在财报上,他们反复提及的是他们软件服务所带来的收益。毫无疑问,软件服务背后对应的是苹果的自主生态优势,但短期来看,靠“生态”讲故事可以,但赚钱并不是那么容易。

在硬件增长难的情况下,苹果的服务板块一直保持着两位数的同比增长,且License、App Stroe、订阅服务三大营收主力增速可观。宏观来看,软件服务业务的优势很明显。一方面是硬件端的保有量叠加单设备平均售价的增加,能带动软件服务营收持续增加。另一方面,由于服务板块没有明显的销售淡旺季,因此更具有盈利的可持续性。

苹果服务板块内容 来源:中信证券

但现实是,软件服务并没有为整体营收带来显著的增长,事实上,苹果并未在财报中具体披露其服务板块的具体营收构成。根据中信证券的测算,2020财年,License、APP Store、订阅服务&其它业务营收分别为111亿美元、203亿美元和223亿元美元,占服务板块的整体营收比例为20.7%、37.8%和41.5%,但对于2020年财年赚了2745.15亿美元的苹果来说,占整体营收比例仅为4.04%、7.3%与8.1%。

因此,向软件服务进攻的库克想要从苹果生态里收获源源不断的经常性收入,短期内还并不能实现。力图想要成为一个服务巨头,让苹果背后庞大且拥有强大购买力的订阅用户掏出口袋里的钱,远远没有财报上看起来那么容易。

某种程度上,苹果似乎天生就不具有做软件服务的基因。细数苹果历史上的失败作品,无论是被乔布斯称为“并不是苹果应有水平”的Mobileme,还是被《纽约时报》评为“苹果发布过的最尴尬、最不实用”的苹果地图......失败的核心原因并不难理解。软件服务是一个用规模换生意的模式,但苹果的硬件入口具有门槛,因此其软件服务的覆盖人群也有限。

撑起三万亿市值,苹果需要找到新动力

既然硬件增速乏力,软件服务也并不像想象中那么赚钱,苹果的新增长点究竟在哪里?

回答这一问题,就像是回答“库克如何才能推出颠覆性的创新产品”一样,无论是苹果,还是库克,他们急需要一个神奇的时刻。

不止是一个人尝试从库克的口中得出答案。在近期的一次与《纽约时报》记者的对话中,库克对传闻中那些代表着苹果未来的产品计划(苹果汽车、VR/AR等)作出了他一贯有的,克制而冷静的回应:

“苹果不喜欢谈论未来,如果我们不隐瞒一些事情,就不会是我们。”

但现实是,飙升的市值(苹果市值曾短暂突破3万亿美元)正要求苹果作出更多的回应,用新增长曲线为长周期成长性做重要支撑。

看涨的华尔街分析师们已为苹果找到了答案。TFI Securities分析师Ming-Chi Kuo在持续跟踪AR/VR头盔的研报后,预计未来10年苹果的AR/VR头盔销量将达到10亿。他认为,这类产品最终将取代iPhone成为许多人的最主要在线体验方式。

摩根士丹利分析师Katy Huberty也写道:“即将发布的新产品似乎还没有反映在股价中”。

新产品正是可穿戴设备(AR/VR头盔)以及自动驾驶汽车这两个苹果尚未发布的业务线。

在“扎克伯格们”苦苦寻找“元宇宙”的入口时,最赚钱的可能是闷声发大财的库克。梳理公开资料,苹果在AR/VR领域的探索已超过十年。

无论是砸钱做头显,持续多年的专利研发与人才队伍组建,还是产业链上下游的并购动作,诸多迹象表明,苹果做VR/AR,是认真的。

早在2016年,库克便在公开场合不厌其烦地提到AR前景。在一次牛津大学的公开演讲中,库克围绕AR谈到了许多,言谈中暗示了AR与苹果生态的联动:

“我可以在教育、消费、娱乐、运动中看到AR的用途,我可以看到每一个我所知道的事情。此外,它不把人给孤立起来,这也让我更喜欢它一些。”

话虽如此,但真正进入VR/AR赛道,苹果依旧遵循了库克的“克制”。2017年,ARKit被视为苹果进入AR领域的标志。但本质上,仍是为苹果硬件产品做嫁衣,延续了乔布斯时代的策略,严格意义上来说,并不属于库克的创新。

2022年,在多次“狼来了”的预言后,苹果有望推出AR眼镜。此前天风证券分析师郭明錤曾表示,苹果“计算机化”的智能眼镜在性能上将会像苹果的Mac电脑一样强大,该产品在2022年对外发布。

郭明錤透露,苹果智能眼镜将会使用基于M1设计的一款处理器,同时在产品营销方面,苹果将把智能眼镜定位为iPhone的配件,而不是iPhone的替代工具。

这可能是库克又一次的创新,他试着塑造一个“颠覆性创新者”的形象。尽管,乔布斯已用iPod、iPhone和iPad奠定了这个故事的整体基调。

苹果的“库克时代”里,尽管推出了AirPods和Apple Watch,并且在库克的非官方传记作者Leander Kahney眼里,这两款产品已经成为“库克的遗产”,这位库克的书写者显然对这位低调的苹果继任者的遭遇愤愤不平:“库克并没有得到应有的认可”。

现实是,VR/AR赛道将变得越来越拥挤,头号玩家的入局将进一步收割为数不多的市场。据 Counterpoint 数据显示:2020 年全球AR/VR 主流厂商市占率排名中,Facebook 旗下的 Oculus 市占率最高,占比为 53.5%;索尼市占率为 11.9%,全球排名第二。第 3-5 名分别为 HTC (5.7%)、DPVR (5.5%)和Pico (4.8%),前5名合计占比 81.4%,集中度较高。

尽管人们并不担心苹果后来居上的能力,但对于一向以利润优先的库克来说,VR/AR僧多粥少的时代正在逼近。

另一大增长点在造车。此前,财经无忌在《苹果造车正当时》一文中,曾详细梳理苹果造车始末,并认为:“尽管作为跟随者入场,苹果造车这件事不被看好,但它给整个行业带来的‘鲶鱼效应’必然是深远且巨大的。”

据彭博社报道,预计2023年—2025年,苹果将会推出自己的自动驾驶车辆 iCar。长期来看,“造车”的故事是苹果之于华尔街的重要吸引力。但短期来看,苹果入局智能汽车领域,最大的意义或许只是在于扩大市场份额。

关于造车,苹果或许需要想清楚的是,究竟是通过模仿去取代,还是像乔布斯时代那样用一款颠覆性的创新策略创造一个新的市场?

总之,扑朔迷离多年的“苹果造车”也该在最近几年里有一个亮相了。

当然,对于库克和苹果来说,发布会是否有新亮点或许已经不再重要。毕竟,“口嫌体正直”的人们依旧会为苹果的策略买单,一次次地不厌其烦地熬夜听着库克讲旧故事。

不是产品大师,但一定是运营大师——最了解库克的人或许也是那些最看好苹果的人,比如重仓苹果的巴菲特。“蒂姆可能无法设计出像乔布斯那样的产品,”巴菲特这样说,“但他对世界的了解程度是很少有人比得上。”

他还用了一个对比:“我过去60年遇到的CEO中,非常非常少的 CEO 能比得上(蒂姆)”

相关推荐

库克医生结束换“芯”手术

换「芯」的苹果,换了新的打法

苹果2020的最后一发“子弹”:Mac换芯不得不说的那些事儿

Mac换芯,苹果与英特尔的友谊小船还能撑多久?

先踹摩托罗拉,现踢英特尔,苹果换芯为何能如此任性?

苹果换芯录:一次次背叛盟友,“贸工技”路线走向终结

2000万一台的“达芬奇”专利到期,国产手术机器人机会来了吗?

骨科AI与手术导航让关节置换术后体验“forgotten joint”——午餐会智慧医疗(下)

库克“芯荒”?苹果上季度少赚60亿美元

全球首次:手术机器人自主完成猪体内腹腔镜手术

网址: 库克医生结束换“芯”手术 http://m.xishuta.com/newsview60202.html