2021汽车行业十大事件

伴随着疫情,2021年即将步入尾声。在这一年中,我们所处的汽车行业经历着深刻的变革,虽喜忧参半,但依然顽强向前。经过疫情与产业转型的洗礼,各种新政策、新营销、新格局、新纪录等相继涌现,我们既收到了来自新能源汽车销量屡创新高的喜讯,领略了中国汽车市场复苏的决心;也见证了破产、维权以及缺芯导致停工停产的寒冬时刻。

在这不平凡的一年中,挑战与机遇并存,但中国汽车产业更加坚定地走上了量变向质变的进化之路。为此,财经汽车(ID:caijingqiche)整理出2021年度汽车行业十大事件,以梳理行业发展轨迹,洞察未来新走向。

1 特斯拉刹车失灵

“(特斯拉)没有办法妥协。”4月19日的上海车展上,特斯拉公司副总裁陶琳接受财经汽车采访时说的这句话,一度成为这家明星车企在中国的公共关系标签。

▲ 图源财经汽车

当时,一位河南安阳的女车主身着“刹车失灵”字样的T恤站上了一辆Model 3,成为车展现场最轰动的事件。这位车主在一场交通事故之后,认定自己父亲驾驶的Model 3发生刹车故障,据此开始了一场漫长的维权。她与特斯拉在行车数据、名誉权方面的拉锯战,从舆论场烧到法院,至今仍不时引起讨论。

2021年涉及特斯拉的维权事件,光见诸报端的就有三起以上,无论司法裁决是否支持维权车主,特斯拉都选择了控告车主侵犯名誉权,索赔金额从50万到500万。

无论最终的鉴定结果如何,司法裁决的结果如何,特斯拉与维权车主的互动方式已经“声名远扬”,有人不以为然,有人肃然起敬。但这并未成为特斯拉征服中国新能源市场的绊脚石,继去年Model 3屠榜之后,今年9月Model Y凭27.6万元的价格再成为全品类SUV销量冠军,今年前11个月特斯拉的销量也在纯电动新能源车之首。

或许正如陶琳所说,“这种传播方式会非常艰难,但它是正确的事情,它会对整个产业、对认真做内容的媒体来讲,是非常值得的。”

2 第二波造车新势力来了

造车新势力,不再是蔚小理们的专属名词,毕竟永远有前赴后继挤进这个赛道的新选手。这不,第二波又来了。

3月,小米集团发布公告称,智能电动汽车业务立项。

……

11月,长安汽车旗下阿维塔科技发布汽车品牌阿维塔,并亮相了首款车型阿维塔11;长城汽车旗下沙龙品牌首款车型机甲龙全球首发亮相。

12月,牛创新能源发布汽车品牌Niutron,其中文名为自游家汽车;东风汽车旗下岚图品牌首款车型岚图FREE正式首发;上汽旗下智己L7首批200台Beta体验版正式下线。此外,轻橙时代、盒子汽车、宾理汽车等新品牌扎堆亮相,并宣布了自己的造车计划。

第二波造车新势力的涌现恰如其分。一方面,牺牲的和仅存的第一波造车前辈们用巨大的试错成本,告诉了后来者哪些该做哪些不该做。另一方面,市场大环境向好,新能源汽车渗透率不断提高,用户对于新品牌的认知度也在提高。

与此同时,那些蔚小理之外的第一波新势力们也没闲着。威马、哪吒、零跑这些和蔚小理同期的老人,也在各自暗暗发力。威马开始了SUV+轿车双布局,随着其面向的中端主流市场的崛起,威马相信自己将继续保持增速;哪吒在10月的新车交付量超过蔚来和理想,位居第二;零跑则在今年公开喊话,要在智能化领域三年内超越特斯拉。

“仿佛是一夜之间,汽车这个夕阳产业变成了朝阳产业。”一位汽车业内人士向财经汽车(ID:caijingqiche)感慨。巨变之间,留给想要跑进新赛道的选手的时间并不多了。

3 资本热捧新能源

从二级市场来看,延续了去年对于新能源汽车的看好情绪。财经汽车(ID:caijngqiche)无论是在电梯广告还是在券商推广电话中,到处都能看到各种各样成立新能源主题基金的消息。根据不完全统计,在第三季度末,全国约有2000多只基金提到了对于新能源行业的展望和看法。

其中不乏一些之前对于新能源行业并没兴趣,甚至看空的资本大佬们。有的教育类主题基金几乎换仓,成为了新能源主题基金,不少明星级资本大佬在报告中坦然地表示,自己被市场教育了。

在这背后,大概率的逻辑是,不仅是产业界人士,更多的普通投资者,都自认为看懂了新能源汽车的增长逻辑,看好它的长期增长趋势。

但值得留意的是今年新能源汽车,尤其是乘用车市场超预期增长背后,有太多的非可持续性外部因素。而非专业投资者,更容易受到市场情绪的左右,在外部信息纷繁的当下,很容易引发市场恐慌。

财经汽车(ID:caijingqiche)在和买方、卖方的采访交流中发现,相关人士普遍长期持续看好新能源汽车的产业发展,但是大家也表示,在大概率的发展过程中会出现细分投资标的轮动。值得一提的是,宁德时代成为“宁王”的时候,我们不得不会想到作为上一任王者——茅台的遭遇。投资不仅需要好公司,同样需要好价格。

4 缺芯之渴待解

芯片短缺,无疑是2021年最困扰汽车行业的问题之一。

乘联会近期发布的信息显示,预计2021年缺芯导致国内乘用车损失约150万辆的销量规模,其中三季度是汽车芯片短缺的“至暗时刻”。汽车咨询机构AutoForecast Solutions则判断,截至12月19日,汽车芯片供应短缺已造成全球汽车减产1027.2万辆。

从2020年底开始发酵的汽车芯片供应短缺,在一年之后仍未解决。企业端被迫停工停产,连本田、丰田、大众、福特等跨国巨头都无法调动供应链,理想、蔚来等新势力更难以招架,纷纷下调交付量;市场端也叫苦不迭,过往常驻4S店的优惠价格一概消失,“购车不加价、老实等半年”成为消费者心中的一座大山。

汽车行业发展至今,第一次被芯片绑住了手脚。

生产一台汽车,需要用到数百颗芯片,某种程度上也是汽车愈趋智能的体现。不过一旦车规级MCU等芯片供应不足,如车身电子稳定系统(ESP)、电子控制单元(ECU)等模块也就无法生产,一辆汽车缺了大脑、缺了神经系统、缺了眼睛,都走不下产线。

有专家预测,芯片短缺态势可能将持续至2022年下半年,最终才能达到一个平衡的状态。

为了芯片,车企各出奇招。11月18日,通用汽车总裁马克·罗伊斯表示,将与高通、台积电、瑞萨电子、意法半导体、安森美半导体、恩智浦半导体和英飞凌科技等芯片生产商共同合作研发芯片。12月,宝马集团与微芯片开发商INOVA、半导体制造商格芯签署协议,保证每年供应几百万颗芯片。当然,也不乏高价到电子市场抢购芯片、发票价回收二手车挖芯等歪招。

5 滴滴下架

7月,滴滴出行APP下架。12月3日,滴滴宣布纽交所退市,转投港股。这次闪电般的上市退市仅持续157天。

下半年就是一个“滴滴跌倒,群雄捡漏”的格局。原来呢,全国的网约车市场上滴滴占据80%以上市场,各个地方都培育扶持本地的小网约车巨头公司,形式多半是当地的主机厂和地方政府合作,然后和当地的出租车市场有效融合,比如浙江的曹操出行、上海的享道出行、南京T3出行、广州的如祺出行等。

滴滴一倒,T3出行、享道、曹操出行迅速崛起。移动互联网数据平台极光大数据三季度报告显示,曹操出行月活用户上升为1101.5万,T3出行为986.7万,与2021年一季度相比,增长均接近一倍。曹操出行也成为继滴滴之后,首个突破千万月活用户大关的网约车出行平台。

再看融资,曹操出行9月获38亿B轮融资,T3出行10月获得77亿B轮融资。业内人士的话颇为微妙,说市场环境已经回归理性,出行市场够刚需,应该有更多玩家和形态。这几乎就在直指滴滴诞生的原罪:互联网的野蛮生长打法,烧钱烧出的用户习惯和市场份额。

年底,享道出行上线Robotaxi,这是一个特定场景、特定区域、极少量运营车辆的无人驾驶出租车试点,你可以说它是噱头,是享道出行这个小巨头的营销行为。但背后昭示了无人驾驶平台运营商作为新玩家试图登上牌桌。多家无人驾驶解决方案供应商告诉财经汽车(ID:caijingqiche),无人驾驶的一大收入来源就是Robotaxi上量之后的抽成,毕竟取代了调度、人工等现有网约车主要成本。

6 碳中和

自中央经济工作会议将“做好碳达峰、碳中和工作”作为2021年的重点任务之一后,如何实现“碳中和”目标也成为了汽车圈内热议的重点话题。

目前,业内共识是通过鼓励发展新能源汽车,来实现汽车行业的碳达峰、碳中和。中汽协副秘书长叶盛基向财经汽车(ID:caijingqiche)明确表示,“在中国当前发电能源结构的基础上,从石油开采到汽车报废的全生命周期过程中,电动车比燃油车更能实现碳减排。而随着未来可再生能源发电比例进一步扩大,电动汽车在降低碳排放上的优势会更加明显。”

毋庸置疑,新能源汽车对降低汽车碳排放的作用立竿见影,但汽车的二氧化碳排放不仅仅只存在于使用过程。从汽车全生命周期的角度看,汽车生产和汽车回收过程的二氧化碳排放同样十分可观。一辆真正干净的绿色车应该是从生产、使用到回收,都能满足可持续发展需求。

目前,不少企业已率先提出了“汽车全生命周期可持续发展”的理念。如宝马的目标是到2030年将单车平均全生命周期碳排放量较2019年降低至少三分之一;博世称相较于2018年,计划到2030年实现从供应商到客户的整个价值链中减少15%的二氧化碳排放,累计减排6700万吨。

然而,放眼整个国内汽车工业,强调全生命周期可持续发展的企业仍旧寥寥,新能源汽车的回收更是不成体系,一辆真正干净的绿色车何时能出现在消费者面前,仍是一个巨大的问号。

7 锂价疯涨

2021年,新能源汽车终端市场爆发式增长,超过了所有人预期,包括新能源供应链本身,于是原材料供不应求成为常态,涨价成为缓解供需关系的主要手段。

作为新能源汽车的供应链源头,锂价也在近日迎来了第三波大幅上涨。据上海有色网数据,12月23日国产电池级碳酸锂现货均价达到25万元/吨,较22日上涨4000元/吨,持续刷新纪录,连续第三个交易日涨逾4000元/吨。与此同时,电池级氢氧化锂23日亦上涨4000元/吨,达到21.2万元/吨。

今年(2021年)1月,锂价在经历一波上涨后,刚刚突破6万元/吨,已让业内苦不堪言;如今攀升至25万元/吨,且仍在持续上涨中。

锂价的疯狂暴涨持续折磨着所有新能源供应链,中下游的“抢锂”大战也成为2021年锂电板块的精彩桥段之一,例如宁德时代与赣锋锂业围绕千禧锂业(Millennial Lithium Corp.)展开的“宁锂大战”。

2021年7月,赣锋锂业宣布旗下全资子公司赣锋国际将以自有资金对千禧锂业发起要约收购,交易股价为每股3.60加元,交易金额不超过3.53亿加元(约18.20亿元人民币)。

9月初,这桩收购被宁德时代以每股3.85加元的高价截胡,2个月后,赣锋锂业控股公司美洲锂业(Lithium Americas Corp.)又以每股4.70加元的更高价抢回千禧锂业。

这起一波三折的抢锂大战让业内吃了个“大瓜”,但其背后所反映出的锂资源短缺现状,却给整个新能源供应链蒙上了一层阴影。

8 华为不造车?

华为造车,或华为不造车,是今年汽车行业妥妥的热点话题。

缘起2021上海车展,配备华为自动驾驶技术的极狐阿尔法S的HI版车型在上海进行公开试乘,引发广泛关注。

随后,华为与小康联合发布赛力斯SF5车型,在华为旗舰店进行销售;年底,双方合作的全新汽车品牌AITO旗下首款车型问界M5在华为冬季旗舰新品发布会压轴亮相。

▲ 企业供图

“我们和小康赛力斯今年春天发布了SF5这款车,用了华为DriveONE一些部件,用了我们的一些技术,但是整车不是我们设计的,我们觉得我们还能做得更好,这次我们用了华为消费者业务的工业设计团队、软件团队、用户体验团队来一起打造(问界M5)这个产品。”华为常务董事、消费者业务CEO、智能汽车解决方案BU CEO余承东说。

“帮助车企造好车”,这是华为提出的理念。今年以来,华为在公开场合宣布不造车已有10余次,但似乎不信者居多——问界M5即是典例,当华为已经深入到设计和销售环节,这和自己下场造车、找一个车企代工的区别已然不大。

一个理解是,华为方面曾表示“希望能够为几乎所有的汽车消费者提供服务”,而自己造车显然无法达成这一愿景,成为供应商拥有更为广阔的前景。

但问题是,有话语权的车企不可能甘心沦为代工角色,毕竟,大家都想成为拥有自主可控技术的行业核心。或许在未来一段时间内,赛力斯仍是华为“上车”过程中唯一的深度合作方。

9 电动化,日系品牌不再犹豫

12月14日,丰田与雷克萨斯发布未来全球电动汽车战略。到2030年,将累计投入8万亿日元(约合人民币4480亿元),用于电气化车型的研发和投资,其中4万亿日元将用于纯电动领域。预计到2030年,丰田将导入30款BEV车型,BEV全球年销量计划达到350万辆。雷克萨斯品牌预计到2030年,实现旗下所有车型均提供BEV版本的全方位产品阵容,在中国、北美、欧洲实现100% BEV车型销售,达到全球销量100万辆的目标。

今年10月,本田举办电动化转型战略发布会,发布纯电动品牌“e:N”,和5款车型。同时公布了时间表:纯电与燃料电池车的销量占比2030年达到40%,2035年达到80%,2040年达到100%,在中国市场,2030年之后所有车型为纯电或混动,不再投放新款燃油车。11月,日产汽车发布了2030愿景,计划届时推出23款电驱化车型,2028年还将推出搭载独创全固态电池的电动车型。

在这背后,是“丰田章男们”着急了。他们没有选择在车展上一款款展示产品,而都选择通过战略发布会一次性秀出自己的肌肉。因为在过去的几年里,大众舆论认为日系车企们,因为过去传统燃油车和燃料电池的技术优势,不舍得沉没成本而不断错失了纯电动汽车的增量市场。难不成廉颇老矣?尚能饭否?

实际上,无论是丰田、日产还是本田,他们在包括纯电在内的电动化技术领域里面都有较深的技术积累。只是,他们觉得纯电动汽车大力发展时机没到,基础设施建设不足,和消费者的需求理念待变。

然而,在政府对产业政策的支持下,迅速地将中国打造成了纯电动汽车全球最大的市场,这个是日本及欧美的企业当初始料未及的。如今市场已经培育好了土壤,日系车企的提速本质,是觉得时机已经成熟,开始下山摘桃子。

值得留意的有两点,第一,电动化只是技术的一个底座,从电动化衍生出来的智能化是未来几年真正竞争的焦点。这一点上,中国车企有优势。第二,几家日系车企不断在重复,他们会做全面的电气化,纯电只是技术路线之一。毕竟,没有谁能预言未来谁才是最终极的出行能源。

10 2600万辆

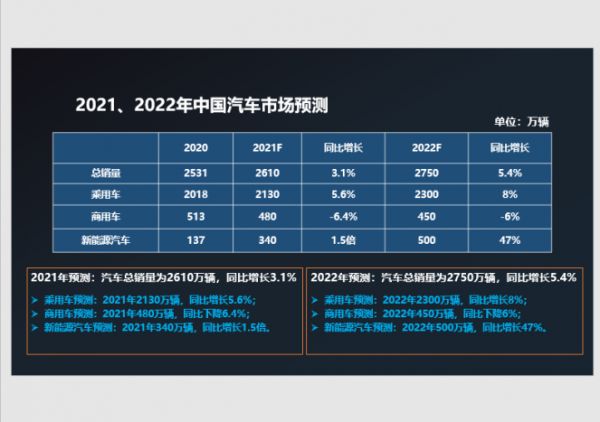

年底已至,过去一年中国汽车销量几何,未来一年能否继续保持增长,成了汽车人最关注的的事情之一。中汽协在“2022中国汽车市场发展预测峰会”上预测,2021年全年,中国汽车销量预计将突破2600万辆。其中,新能源汽车销量有望达到340万辆,同比增长1.6倍,中国汽车出口有望超过200万辆。

“供给受到约束,消费仍有空间;新能源车倍增,出口汽车暴涨”中国机械工业联合会执行副会长陈斌用了16个字来概括过去一年中国汽车市场的特点,“2021年上半年汽车工业保持平稳增长,受芯片影响,三季度产能发挥受阻,四季度供给略有好转。”

今年6月以来,新能源汽车月销量连续刷新历史记录,渗透率不断提升。中汽协常务副会长兼秘书长付炳锋付炳锋认为,新能源汽车市场化进入爆发式增长新阶段,已由过去的以政策驱动为主转向了市场驱动。

▲ 图源中汽协

对于2022年的市场,中汽协预测汽车总销量将达2750万辆,其中新能源汽车将达500万辆,同比增长47%。

明年的汽车市场,上半年和下半年可能会发生大的变化,和今年“前高后低”的市场特点恰好相反,是“前低后高。中汽协副秘书长陈士华解释道,一方面是基数的因素,另外,芯片在明年上半年面临的压力肯定比下半年大一些。另外,蓝牌轻卡政策也会对市场带来影响。所以明年上半年可能日子会不太好过,但是下半年会恢复增长。”

本文来自微信公众号“财经汽车”(ID:caijingqiche),作者:郭宇 李皙寅 李阳 戚展宁 王静仪 赵成 施智梁 ,编辑:赵成,36氪经授权发布。

相关推荐

潮科技 | 2019年「中国十大3D打印事件」总结

小米都眼馋的新能源汽车行业

氪记2019 | 年度十大商业事件:变局之年,谁主沉浮?(上篇)

透视全球AI治理十大事件:站在创新十字路口的AI会失控吗?

2019年世界十大航天事件:嫦娥四号首次实现月背软着陆,SpaceX首批60颗“星链”卫星升空

软件如何颠覆汽车行业(上)

信息技术十大前沿热点问题:自动驾驶等入选

汽车无芯,大面积停产,汽车行业如何应对?

我们评选出了可能影响未来 AI 发展的「十大资本事件」,你品品

中国十大学会罕见联合抗议,反对学术交流政治化

网址: 2021汽车行业十大事件 http://m.xishuta.com/newsview56470.html