疫情好了,携程就会好吗?

12月9日,澳门,梁建章对着邀请来的“半个旅游圈”的嘉宾、媒体心情不错,从元宇宙到灵活办公,从国际化到乡村旅游,侃侃而谈。对于跨境旅游的开放,他预计,“半年后中国会有条件开放。”

听到梁建章说,携程已经试点周三周五灵活办公,身边的小伙伴忍不住调侃,“疫情这么反复,不像是主动给员工福利,倒像是旅游行业不景气,公司节省成本的无奈之举。”

不管怎样,梁建章延续了这种乐观情绪。在三季度财报电话会议上,他认为,国内高疫苗接种率以及加强针的推广,将增强携程应对疫情的韧性;同时,众多海外国家采取的旅行友好政策,也让国际旅行的复苏成为可预见的趋势。

最近两年,携程所处的OTA(在线旅游)行业,已跟疫情深度“捆绑”。时间长了,似乎产生一种感觉,OTA企业的好坏由外部大环境决定,携程的不好都是疫情闹的,只要疫情好了,携程就自然会好。那么,真的如此吗?

01跑赢了大盘 跑输了同行

携程自己对三季度的表现还是满意的。携程对外表示,国内市场,与疫情前的2019年相比,三季度全行业的酒店入住率和机票预订量下降约30%——但同期携程国内机票预订量数据领先于市场,国内酒店预订恢复程度领先行业20%-25%。国外市场上,国际旅游市场成为携程稳固基本盘的第二增长曲线,携程旗下Trip.com、Skyscanner等品牌的竞争力和市场份额大幅提升。

描述性的词汇总是给人想象空间,而实实在在的数据不会说谎。Q3携程总营收53亿元,同比下降2%,环比下降9%。其中,占收入大头的住宿预订和交通票务两项收入的同比、环比均为下滑,前者收入22亿元,同比、环比均下降11%;后者收入18亿元,同比下降5%,环比下降12%。

更尴尬的是,辛苦辛苦干了一个季度,携程还亏了8.58亿元。而在去年同期,其净利润还为15.81亿元,上季度则是6.59亿元。同样不论同比,还是环比,携程净利润都由盈转亏。

此外,携程还强调了其在疫情期间的恢复能力,“在国内市场,携程机票和酒店业务恢复程度跑赢行业大盘,基本面优势保持稳固。”事实上,2021年前三季度,携程总营收恢复至2019年同期的56%,文旅部披露2021年前三季度国内旅游收入为2.37万亿元,恢复至2019年同期的54.4%,携程的恢复速度基本与行业持平,看不到一个领先企业应具备的更快速度。

俗话说,没有对比就没有伤害。与主要竞品的对比,更能显示出携程真正的水平。

2021年第三季度,美团的到店、酒店及旅游业务收入86亿元,同比增加33.1%。虽然,这并非单独的酒店、旅游业务,但到店业务与酒店、旅游行业一样,需要线下履约,同样受疫情影响严重。这一数据一定程度上也能反映美团酒店、旅游业务的恢复能力甚至是增长势头。而且,仅从酒店单一业务看,Q3美团的国内酒店间夜量为1.2亿,同比增长5.2%,即便相比疫情前的2019年同期仍实现了正增长,不存在恢复至疫情前,更不存在携程那种恢复至疫情前56%的情况。

面对疫情,人的抵抗力不同,OTA企业也不同。整体来看,携程的表现并非对外宣称的那么好,也并非梁建章表现得那么乐观。

02疫情前,携程已遭遇危机

某种程度上,疫情像是一个挡箭牌或者背锅侠,给这两年携程的业绩不好找到一个好的借口。事实上,在疫情之前,携程就已经遭遇危机。

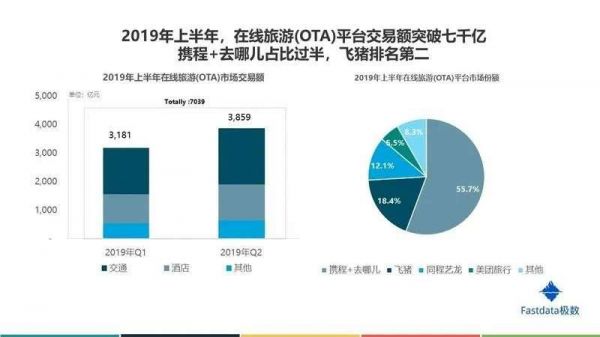

2013年,梁建章再次回归携程,并在之后几年合纵连横,以眼花缭乱的资本操作,先后拿下同程、途牛、艺龙等同类企业,最终构建了一个庞大的携程系,Fastdata数据显示,2019 年上半年,携程+去哪儿的市场份额已超过55.7%,是行业名副其实的第一。

不过也正是这时候,忙于做大的携程开始显现弊端。一位旅游圈资深人士认为,携程“忙于收割市场,未能基于当前的行业地位提升整个行业发展水平。”一个行业的领导者通常代表行业的整体形象,有的企业如链家改变了房产中介的“骗子”形象,京东也带给电商行业“正品行货”的积极形象。反观携程,在这方面就做的比较差。

取得行业第一的携程反而陷入一场空前的声誉风波。韩雪、蒋方舟以及王志安、于建嵘等网络大V公开吐槽携程,捆绑销售、大数据杀熟、订单被转卖......携程的种种“劣迹”迅速形成铺天盖地的声讨风暴,陷入巨大的声誉危机之中,甚至还影响到用户对OTA行业的整体印象。

更直接的危机是竞争对手带来的。王兴带着美团,用惯用的高频打低频战略,以及平台的流量优势,向携程的支柱——酒店业务发起了冲击。2018年美团的国内酒店间夜数为2.8亿,同比增长38.5%,超越了携程。携程在当年的财报中,很识时务的没有公布“酒店预订间夜数”绝对值,只公布了同比增速。

以前携程的对手是同程、途牛、艺龙,它们的套路携程很清楚,而且规模较小。但美团不一样,它体量足够大,且打法截然不同,犹如冲进瓷器店的犀牛。对携程来说,美团是一个躲不开且长期存在的宿敌。

2019年携程全年净营业收入为357亿元人民币,2020年则降为183亿元人民币,几乎腰折。而美团2019年,到店、酒店及旅游业务收入为223亿元,2020年则为212.52亿元,同比仅减少4.6%。美团酒旅业务的战斗力可见一斑。Fastdata的数据显示,2019年上半年,以GMV口径计算,美团在OTA市场的份额为5.5%,到2020年全年,这一数据已提升至18.9%。

与美团类似,还有阿里旗下的飞猪,虽然势头没有美团这么生猛,但毕竟背靠阿里,不容小视。且今年7月,阿里本地生活、高德和飞猪组成新的生活服务板块,剑指美团,其在酒店、旅游业务的发展有望迎来新一轮增长。

更可怕的是,还不断有新玩家入局,典型的代表是抖音。今年5月,抖音内测小程序“山竹旅行”,可在抖音在线完成景区门票和酒店预订。抖音本身是一个超级入口,每天更新大量的网红景区、网红酒店打卡视频,各路旅游达人甚至普通人的日常分享,在抖音形成了一个在线旅游的种草平台,聚集了大量潜在的消费欲望,只待交易功能的接入。“山竹旅行”的推出,将在抖音内形成酒店、旅游业务的曝光、转化、交易闭环,这种依托于短视频、依托于内容的交易生态,是对携程的一种降维打击。

03携程的四张牌有用吗?

面对疫情的冲击和竞品的围攻,携程自然不会坐以待毙。2020年10月,携程提出了“深耕内容、深耕产品、深耕质量、深耕供应链”四大对策。排在第一的是内容,而内容背后则是流量焦虑,而流量焦虑源于,当越来越多的用户、商户被其他平台吸走,携程的价值将大幅下降。

如前所述,携程在面对美团、飞猪、抖音时,均处于流量弱势地位,而通过内容弥补流量短板,是携程打出的一张牌。从疫情后梁建章的变装直播,到引进商户入驻日常开播,再到推出星球号旗舰店,鼓励商家在携程平台建立私域流量池,携程确实形成了一套基于内容的流量生产、留存新路径。

携程集团执行副总裁、首席市场官孙波12月9日透露,携程内容营销生态中拥有2.2亿内容浏览用户,高峰期间30%的内容用户会在一个月内下单。携程CEO孙洁表示,今年携程平台内容发布数量同比增加了100%,KOL数量环比增加了35%。

比达咨询的数据显示,在用户旅游决策方面,2021年上半年,小红书、抖音位居前两位,超越携程、飞猪、马蜂窝、同程旅行等传统旅游决策平台。而携程正在积极学习,打开携程App,其首页就是小红书+抖音的混合体,图文内容与小红书类似,短视频又类似抖音。看着有点丰富,也有点“四不像”。

通常情况下,从内容平台向交易平台好走,而从交易向内容就不好走。可以问问身边的朋友,有多少人会专门打开携程App去看这些内容,而又有多少人是边刷抖音边产生旅游冲动,多少年前,京东、淘宝就曾做社区,让大家分享购物体验,时至今日,这些内容也只是电商平台的辅助,对其成交其决定作用的,仍是产品、价格和服务。携程的内容之路也注定不好走。

于是,在做好内容,保持流量不掉队的情况下,携程也强调产品、质量和供应链的建设。产品层面,2021年初至今,携程酒店套餐所覆盖的高星酒店数量从年初的500家增长到如今的超过6000家,携程度假农庄也在安徽、河南、湖南、新疆等地落子;质量和供应链层面,今年以来携程商旅在供应链方面的投入较疫情前提升81%,产品技术方面投入提升86%,并将服务效率提升了110%。

有时候数字能说明问题,有时候数字又是苍白的,除了内容层面的显著变化,其他维度的变化,很多人还没感受到。不过这不代表携程策略失效,可以肯定的是,这些方向都是对的,只是不知道留给携程的时间是否充裕。

疫情为OTA按下了暂停键,也为行业竞争减了速,比如抖音的“山竹旅行”就可能因为大环境问题而没有大规模投入。这一幕就像我们正在观看一场激烈的打斗,突然变成了慢镜头,当播放速度恢复,对手的拳头落下来,还没转型好的携程很可能吃不消。

结束语

疫情只是催化剂,好的更好、由好变坏、坏的更坏、由坏变好,这四种变化均可能在OAT行业发生。疫情前计划IPO的马蜂窝算是由好变坏的典型案例,也有美团这样好的更好的案例。

对在线旅游的各家企业来说,疫情就像条隧道或者暗盒。在隧道的开头,携程以领先美团、同程等一个身位的领先姿态进入。在外人看不见的隧道里,各自加速、拼命向前。等疫情真正散去,驶出隧道,迎来光明的那一刻,携程领跑还是掉队,是变好还是变坏,将真正揭晓答案。

图片来源于公开网络,侵删。

本文来自微信公众号“壹DU财经”(ID:yiducaijing2021),作者:战兵,36氪经授权发布。

相关推荐

携程:已为国际旅行需求较长时间的疲软做好了准备

巨头携程,被动"下沉”

疫情蔓延携程或巨亏18亿,何时才能“说走就走”

携程,风起梁建章

2020展望丨疫情笼罩下的携程、爱彼迎、OYO:进入速冻模式,需要共克时艰

携程老矣

携程集团高级副总裁兼携程商旅CEO方继勤:疫情重塑差旅行业增长逻辑 | 2020 WISE x 新效率时代峰会

携程冬日历劫

携程梁建章:21岁携程的新战略“深耕国内,心怀全球”

携程的王冠正逐渐褪色?

网址: 疫情好了,携程就会好吗? http://m.xishuta.com/newsview56153.html