AI四小巨头的「硬着陆」焦虑

编者按:本文来自微信公众号“Tech星球”(ID:tech618),作者杨业擘,36氪经授权发布。

AI独角兽失去资本升力后,商业化路径选择是关键。

2016-2018年,科技互联网领域最大的风口无疑是人工智能AI。

在百度李彦宏喊出“互联网下一幕是AI”后,科大讯飞和海康威视也在这期间市值跃升到千亿元,创业公司中也形成了计算机视觉四小巨头(商汤科技、旷视科技、依图科技、云从科技)的格局,其他诸如出门问问、格林深瞳等AI创业也获得了资本大量关注。

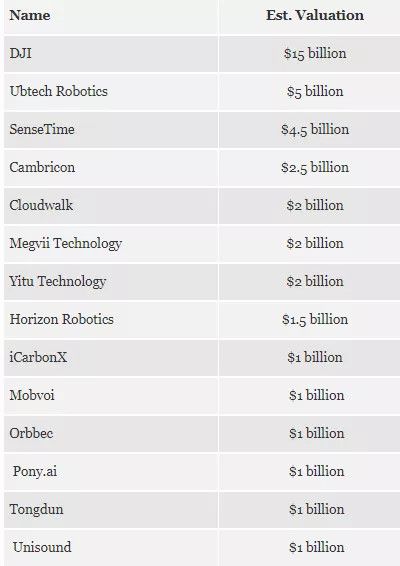

AI产业风起云涌,各个AI企业估值也出现火箭般的蹿升速度。这些大多创业在5年以内的AI企业,上演了互联网下半场的增长奇迹。根据20198年中国货币网在世界经济论坛夏季达沃斯会议期间发布的一份报告显示,国内14家AI独角兽的总价值达到了405亿美元。

相比拼多多、瑞幸咖啡的光速上市速度,也许AI独角兽的成长速度以及估值增幅并不独特。但是要知道很多AI公司,还缺乏成熟产品以及稳定的商业化模式,数十亿美金的估值不免像是泡沫。

一份数据也说明AI企业的高估值存在水分,根据亿欧智库《2018中国人工智能商业落地研究报告》显示,2017年中国人工智能创业公司获得的累计融资超过500亿元,但2017年中国人工智能商业落地100强创业公司累计产生的收益却不足100亿元,90%以上的人工智能企业亏损,绝大多数企业年营收不足两亿。

2018年受受信贷紧缩、资管新规和科技互联网风口缺乏等因素影响,整个创投行业也正在进入白银时代,AI行业也不例外。风口上的AI,以及踏风成长起来的AI独角兽,开始焦急地寻找商业化路径。VC支撑的烧钱堆技术模式过后,AI四小巨头能找到落地发展模式吗?

资本驱动的AI风口落地

2019年5月8日,正式宣布获得D轮总计约 7.5 亿美元的旷视科技,正在被不利消息缠身。联想、创新工场及蚂蚁金服旗下公司均退出旷视科技股东行列,再加上2月份曝出裁员15%,杭州分部遭裁撤的传闻(旷视回应为正常组织优化),这家AI独角兽公司被推上风口浪尖。

旷视科技CEO印奇此前接受采访曾说道:“2018将是行业整合的一年,输赢到今年结束就能看得清楚。”旷视科技遭遇的问题,不能说明输赢,但也说明公司自身及AI行业发展出现了一些变化。

印奇在公布融资后的采访中,并没有否认其实这笔融资在2018年就已经Close。而2018年也是AI行业最后的狂欢,很多头部的计算机视觉独角兽获得了C至D轮融资。这其中包括商汤科技的C、C+轮总计12.2亿美元融资,依图的C+轮和战略投资总计的3亿美元,云知声的C和C+轮的13亿元,思必驰的D轮5亿元。

大额融资也造成了AI行业繁华的假象,艾媒咨询数据显示,2018年中国人工智能领域投资额为1311亿元,同比增长为107%。但是2018年融资事件增长幅度较慢,行业资本变动更集中于头部企业。同时VC已经对AI创业企业不再感冒,创新工场AI工程院副院长王咏刚就曾对AI创业者泼冷水:不能用过于理想的心态,而应该用冷静去思考。

单从市场表现数据来看,2017年计算机视觉"四小龙"(商汤、依图、旷视、云从)总体市场份额达 69.4%,AI行业已经形成格局分化的现象。“2018年头部AI企业纷纷获得融资,更多是为上市做准备,并不能代表行业仍处于风口。”一位AI行业从业人员说道。

但上市对于AI独角兽来说,并不是一道容易跨过的门槛。A股的盈利性要求,对于很多仍在技术研发投入阶段的AI独角兽企业来说,是短时期内不可逾越的大山;美股虽然没明确要求盈利,但是对企业也有增长性和发展前景的考核;港股刚刚开始同股不同权的试行,对新兴的AI独角兽也才刚刚开始接触。

AI独角兽上市的最可能希望,是2018年新设立的科创板,目前商汤科技已经出现在科创板第一批上市名单中。进入受理阶段的五家AI公司,分别为计算机视觉公司(虹软科技、天准科技)、智能语音公司(海天瑞声)、智能网联公司(鸿泉物联、罗克佳华),也都是有明确的营收和稳定客户源的企业。

曾提出要成为AI创新创业企业首家中,首家上市企业的旷视科技,曾有希望最先在港股上市,但最终没了下文。有分析认为旷视科技此次股份变动,人民币架构就剩COE在内的三个自然人股东,再加又D轮融了不少美金,也许股权架构已经从Joint Venture变成纯VIE。

无论旷视是否在筹备美股上市,创新工场新成立的AI商业化公司“创新奇智”和阿里在计算机视觉领域的进步,都透露出这家AI公司对创新工场和阿里等投资方的价值正在被稀释。不仅是旷视科技,2019年AI领域还未发生大额投资,VC和PE对短时间内无法上市的AI独角兽,正体现出观望的态度。

AI独角兽要证明具备造血能力

针对AI领域投资遇冷的现象,一直对AI领域看好的创新工场创始人李开复提到:“2019年AI投资不是降温,只是估值合理化。”李开复在时代百大人物峰会演讲中仍看好AI:“人工智能像电力一样,会赋能驱动很多应用和设备的高速发展,其中很多会超越人类想象。”

虽然李开复还是很看好AI,不过已经在推动AI产业落地,而非更多投身AI项目投资。甚至创新工场还出资成立了AI子公司“创新奇智”,成立伊始就打出了AI商业化的目标。

创新奇智合伙人、首席战略官路一鸣也提到AI商业化的重要性:2019是人工智能商业化快速发展的一年,也是决定AI企业竞争梯队格局的关键一年。面对人工智能商业化大潮,对AI企业的考验将是从PPT到商业落地的能力。”

过去行业更关注AI企业博士的数量,因为在早期投资人更看重AI企业学士论文和核心算法等技术能力,商汤科技就曾在获得巨额融资后招聘了众多博士,投资方调侃:“你们这是在办AI研究院呢吗?”。现在AI领域发展进入下半场后,对各家企业的商业化能力是考核关键,由此也产生了AI企业发展方向的分叉路口。

商汤和旷视是其中两种商业化路径的实践代表,商汤科技正在向后端努力,成为一家云端的AI公司。“未来商汤的产品形态满足行业的商业模式及市场规律的同时,也会给自身留有一定的战略空间,但核心价值不会变,那就是软件价值。”

此前商汤科技曾发布SensePass超薄刷脸门禁闸机。为了避免做得做重,商汤并不没有做完整的闸机或者门禁解决方案,只是提供SensePass单品,嵌入到行业合作伙伴的整体解决方案之中。当然吃不到硬件的利润,提倡“人工智能平台模式”的商汤科技,未来竞争对手量级和规模化盈利的压力都剧增。

在AI商业化的路上,旷视科技则选择了与商汤相反的方向。旷视科技正通过算法和硬件走向前端,在安防以及垂直产业中推出落地软硬件产品。

CEO印奇为旷视科技制定的商业化定位,是成为人工智能科技和计算机视觉(Computer Vision)算法应用于物联网(IoT)领域的探索者。2019年1月,旷视曾在北京发布旷视机器人战略的核心产品——河图(Hetu),正式宣告其进军“AIoT+物流供应链”领域,未来通过算法和前端产品继续走入金融科技、交通和物流等行业。

两大AI上市企业是否可借鉴?

国内AI科技创新创业企业,发展路上一定绕不过的两大AI企业,一家是语音识别领域的科大讯飞,另一家是安防领域的海康威视。

从2017年AI风口兴起,AI概念股科大讯飞的市值也一路攀升,市值突破千亿。但其高市值也饱受质疑,以科大讯飞2017年财报数据看,其销售费用11.11亿元,同比增长71.31%;投入研发资金11.45亿元,同比增长61.61亿元。

高额的销售营销费甚至等于研发费用,但是却并没有换来盈利能力的提升,这一年科大讯飞归属上市公司股东的净利润约为4.35亿元,较上年下滑10.27%。所以尽管科大讯飞已经形成智慧城市、AI教育、政法业务、开放平台和智慧汽车等7大业务线,但大家对这家AI巨头的发展前景并不看好。

2018年是科大讯飞深入转型的一年,2016年科大讯飞成立的消费者BG开始受到重视。相继推出讯飞翻译机、讯飞智能录音笔、讯飞智能办公本、讯飞学习机等产品,这些AI消费品虽然没有实现普遍意义上的流行,但是其To C业务线已经开始创造营收。财报显示,2018年科大讯飞To C 业务实现营收25.17亿元(除了智能硬件和开放平台,还应包括运营商业务和移动互联网业务),同比增长 96.54%,占总营收比重达31.80%。

科大讯飞财报

向To C业务转型并非适合每家AI公司,尤其机器视觉公司,因为机器视觉在C端应用场景,远不如语音转化场景更普遍。这时候海康威视的升级案例可作为参考,与很多AI公司技术导向不同,海康威视较早的业务导向风格,显得其不那么“极客范儿”。

传统安防企业海康威视在过去三年发展中,也受益于AI概念,市值最高上涨到3600亿元。16年的发展历程中,海康威视也从一家提供视频监控后端设备的硬件企业,进化成为智慧安防第一股。

强势的政府安防业务是海康威视能够成功的主要原因。在交通和公安等领域,海康威视抓住了视频监控领域智慧升级的机遇。“海康威视在县级领域都有业务人员驻扎“,同时2015年海康威视还在安防领域发起了一场价格战,淘汰出局很多中小安防企业,这也是海康威斯业务导向的风格体现。

另外海康威视的海外业务已经发展处一定规模,2018年实现海外实现营业收入141.91亿元,同比增长15.90%。虽然其海外业务正面临不可控因素影响,但也是国内AI公司中,为数不多成功出海的公司。

如今海康威视正变得“极客范儿”的体现,是将其从AI公司定义为大数据公司。比如将过去的视频监控或是烟雾报警器等设备识别出来的图像、传感器数据,利用大数据产品分析出价值,建立实时的数据分析和预警服务会更有远景。当然数据服务也是大多数AI的必经之路,也是最大的挑战。

尽管2019年AI企业发展正面临独立造血的难题,但是AI产业仍在快速发展。智研咨询发布的《2018—2024年中国人工智能市场运行态势及战略咨询研究报告》数据显示:2018年全球AI市场规模约为1.2万亿美元,并保持持续高速增长,到2022年有望达到3.9万亿美元。

AI企业需要避免硬着陆的风险,迈过去依旧有美好的未来。

相关推荐

AI四小巨头的「硬着陆」焦虑

资本和巨头的新战场:收割半亿家长的焦虑

教育圈「四小天王」

AI错删YouTube机器人视频,背后是人类难以消弭的身份焦虑

微信的焦虑,焦虑的微信

自媒体如何走出焦虑?

国产操作系统往事:四十年激变,终再起风云

36氪新风向 | 缓解外卖小哥的里程焦虑,“3分钟换电”是被巨头看好的大生意

阿拉丁发布小程序5月榜单:开发者陷入赚钱难焦虑

互联网巨头“青春焦虑”:腾讯开刀“老干部”

网址: AI四小巨头的「硬着陆」焦虑 http://m.xishuta.com/newsview5348.html