资本跨界扫荡锂矿成风,未来可“欺”?

“没事加点锂,性能强到底”

作为“工业味精”,锂在电池、陶瓷、玻璃、润滑剂、制冷液、原子能、航空航天等领域,有广泛的应用。

从资源分布来看,我国锂资源81.6%在盐湖中,仅有不足两成的锂资源以矿石的形式存在。其中占大头的盐湖锂资源品质较低且开发条件较差,导致提取难度大、成本高,在此背景下,为了提高供给能力,国内锂资源企业选择出海买矿,2012年起,赣锋锂业、天齐锂业等行业龙头纷纷开始在全球范围内扫荡锂矿。

01锂的诱惑

早年间,本土矿山加上进口资源基本可以满足市场的需求。

近几年来,随着新能源汽车的放量,我国锂电池行业蓬勃发展,作为重要的上游资源锂原料供给端逐渐收紧,需求与资源错配,争夺锂矿抢占先机再度成为各路企业的共识。

“锂战”一触即发。

参战方除了矿业公司外,还有众多动力电池企业,它们为了保障原料的稳定供应,沿产业链上伸,插足锂资源争夺, 其中龙头宁德时代率先开始布局全球锂矿资,早在2020年9月,宁德时代就曾斥资858万加元(约合人民币4400万元)入股加拿大矿产巨头NeoLithium。一年后,宁德时代再以2.4亿美元(约合15亿人民币)入股澳大利亚矿企AVZ。

同时,产业链下游的车企为了掌握主动权也纷纷入局, 2017年长城汽车以1.4亿元入股澳大利亚锂矿商PilbaraMinerals;特斯拉选择与一众矿业公司签订锂矿合作协议,锁定未来几年内锂原料供给。

三方“职业玩家”打的火热,资本也毫不吝惜对其的偏爱。 在二级市场,盐湖提锂概念被爆炒,两年累计上涨超365%,更有一众概念股喜提翻倍增长。

(盐湖提锂成分股,来源:富途)

火爆的概念,除了让投资者疯狂,也点燃了一些公司蠢蠢欲动的心。

近年来,在疫情等等因素的影响下,实体经济承压,2021年10月制造业PMI为49.2%,比上月不升反降0.4%,企业多元化转型的欲望愈发强烈。在当下最热门的动力电池赛道中,虽有三元铁锂和磷酸铁锂之争,但溯源都离不开金属锂,投资具备高确定性的锂矿似乎成为了“上车”的最好切入角度。

今年8月,主营矿山机械设备的鞍重股份高调宣布收购上游锂矿企业,并表示将在原有矿山机械主营业务之上,继续向上游原矿开采、选矿业务延伸发展,不排除进一步向下游产业链拓展的可能性,最终形成涵盖原矿开采、选矿、卤水生产至电池级碳酸锂制备的完整新能源锂电上游产业链。

美好蓝图的背后,鞍重股份的盈利能力逐年下滑,短短几年间,公司的毛利率由40%左右骤降至如今的18%。单看公司主营的重型机器制造业务,下滑趋势也非常明显,2020年,公司重型机器制造业实现收入同比下降26.7%,销量下降38.4%。

(鞍重股份毛利率走势,来源:choice)

业绩下滑谋求转型不难理解,但如此大刀阔斧的跨界,在鞍重股份2012年上市至2020年间却未披露丝毫计划, 在去年年报中只能看到夯实振动筛主业以及转型升级战略两个空洞的战略方向。这似乎是一拍脑门就做出来的转型决定也受到了监管机构的关注,深交所就收购上游锂矿企业股权事宜向鞍重股份下发关注函,但仍抵挡不住市场的热情,市场中“价值重估”论甚嚣尘上,公司股价的一字攀升。

(天齐锂业走势,来源:富途)

无独有偶,主营印刷设备的制造商长荣股份也在今年8月高调公布“涉锂”。公司公告称,海目星与公司签署采购意向框架协议,拟向公司采购锂电池生产相关设备及模组,总金额为4.2亿元。虽然吃相难看,但资本一视同仁,给予了充分关注,公告次日,长荣股份开盘便直接涨停,股价大幅拉升20%。

这样的情节不仅仅在锂原料行业上演 ,今年,元宇宙概念也表现活跃,互联网文化企业汤姆猫于9月在互动易平台回答投资者提问时表示,公司拥有元宇宙用户基础,且在积极探索元宇宙产品开发的技术,当日下午开盘后公司股价直线拉升触及涨停,随后四日内股价提升降价50%。要说概念加持下主营vr设备等相关标的股价拉升就算了,作为一个靠“会说话的汤姆猫家族“IP混饭吃的广告公司,汤姆猫仅是触及”元宇宙“概念便爆发属实令人咂舌。

02爱“蹭”就能赢?

不可否认,转型搭上热门概念是拉升股价的捷径,但世上没有稳赚不赔的生意,即便是热门赛道也存在着强烈的不确定性。

回溯锂原料近几年的发展,能发现虽然行业景气度整体呈现上升趋势,但发展过程中还是充满了波折。

(锂资源价格走势,来源:长江证券)

天齐锂业就是一个缩影。

2015年,在政策的刺激下,锂原料开始出现供不应求,价格一路攀升,天齐作为锂资源龙头,销售毛利随之提升,公司业绩快速增长。

(天齐 锂业净利润走势,来源:choice)

尝到甜头后,2018年5月,天齐锂业以40.66亿美元的天价拿下智利锂矿巨头智利化工矿业公司(以下简称“SQM”)23.77%的股权,收购时,天齐锂业自筹资金只有7.26亿美元,其余35亿美元均由中信银行(4.520,0.02,0.44%)牵头的银团提供贷款,“蛇吞象”式的收购当时在业内引起一片哗然。

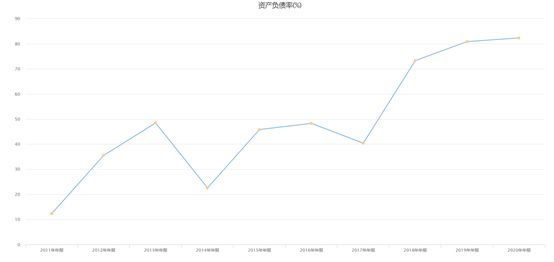

但就在天齐锂业收购SQM没多久,新能源车补贴开始退出,锂电行业进入低谷,锂原料价格也出现见顶迹象,SQM的股价随之暴跌,导致天齐锂业不得不计提减值53.10亿元,公司资产负债率攀升,资金链紧绷。直到2021年,随着锂价节节高升,天齐锂业才有了喘息的机会。

(天齐锂业资产负债率走势,来源:choice)

锂资源领域的龙头股都尚且如此,更别提那些跨界涉锂的企业了。 2017年,美都能源豪掷36亿收购瑞福锂业,但却换来股价长期低于面值黯然退市的下场,同期,盐湖股份自称盐湖提锂技术取得重大突破,斥79.8亿天价投资电池级碳酸锂项目,然后连续三年亏损,2019年甚至打破A股纪录,创下450亿亏损的战绩。

前车之鉴,殷鉴不远。

虽然今年盐湖股份东去春来,成功复牌并迎来暴涨,但这样的情况并不常见,更多的公司在市场的一轮轮洗牌中被淹没。

03结语

锂原料也好,元宇宙也罢,股价归根结底还是要靠公司的业绩支撑。 在上升行情中,追涨是众多投资者盈利的主要手段,但忽略标的基本面和行业环境,一味地追涨只会透支板块业绩,让股价充斥泡沫,给投资者自身增添风险。

对企业来说,“蹭热度“还需掂量自身实力,多大的锅配多大的盖,否则即便挨上了锂电概念的边,股价短期拉升,但没有优质资源,缺乏核心竞争力,走向更黑暗的深渊是必然的结果。

待浪潮褪去,谁在裸泳一目了然。

本文来自微信公众号 “格隆汇财经热点”(ID:glh_finance),作者:严莉莉,36氪经授权发布。

相关推荐

资本跨界扫荡锂矿成风,未来可“欺”?

「抢锂」大战继续:紫金矿业50亿收购加拿大锂盐商Neo Lithium,首次布局锂矿产业

抢锂、抢钴、抢镍:动力电池的全球“矿”战

溢价超36%,千亿巨头进军锂矿,这条新能源赛道蕴含多大投资机会?

电动汽车厂商的“锂矿淘金热”

1吨18万元,“白色石油”全球都在抢,宁德时代、锂业双雄开启国际并购

江西“锂王”凶猛

中国“锂王”的赌局

“宁锂大战”白热化,锂资源成新能源企业必争之地

中国锂矿巨头18亿收购加拿大公司,对方宁赔6500万也要毁约,谁在截胡?竟是另一家中国公司

网址: 资本跨界扫荡锂矿成风,未来可“欺”? http://m.xishuta.com/newsview53250.html